C’était il y a 10 ans... Le Luxembourg se faisait étriller par le Gafi dans un rapport sans concession. Ses inspecteurs épinglaient un à un les dysfonctionnements de la Place en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme (LBC/FT): absence d’une évaluation préalable des risques, insuffisance des contrôles sur le terrain de la CSSF, absence d’un registre des personnes morales nommant les bénéficiaires effectifs, usage non contrôlé d’actions au porteur, manque de poursuites au niveau national comme international... «L’un des manquements décelés était aussi une coordination nationale trop informelle», se souvient Michel Turk, nommé «Monsieur Gafi» du gouvernement l’an dernier pour préparer la prochaine visite.

Pour le Luxembourg, cette mise à l’index tombait d’autant plus mal que l’année précédente, l’OCDE l’avait placé sur sa liste grise en matière d’échange d’informations fiscales. Une tape sur les doigts décidée par le G20 sur fond de crise économique et financière mondiale. «Dans la précipitation et dans l’ambiance délétère du G20, les Européens ont cédé devant la pression britannique et américaine, avait alors froidement résumé le Premier ministre interrogé par Paperjam. Il est vrai qu’il est plus facile de taper sur le Luxembourg et la Suisse que sur les États-Unis.»

Heureusement, le camouflet ne fut que de courte durée. Moyennant la conclusion de 12 conventions fiscales de non double imposition, le seuil fixé par l’OCDE pour redevenir fréquentable, le Luxembourg sortit rapidement de la liste de la honte. Quant au Gafi, il consentit un an plus tard à repêcher le Grand-Duché par «extrême gentillesse», selon les mots de Pascal Saint-Amans, directeur du centre de politique et d’administration fiscales de l’OCDE. Il faut dire qu’entre-temps, le pays avait mis le paquet en déposant en quelques mois une série de lois et de circulaires: responsabilité pénale des personnes morales, renforcement du cadre légal contre le blanchiment et le financement du terrorisme, assistance mutuelle, terrorisme maritime, gel des avoirs terroristes…

Il n’empêche. Ces deux coups de semonce ont marqué la fin d’une ère pour le Luxembourg. Peut-être celle de l’insouciance ou de l’impunité avant une mise au pilori parfois simpliste. Certains diront que l’infamie de ces listes grises a aussi révélé l’incapacité du gouvernement de l’époque – et en particulier de (CSV), alors en charge des portefeuilles des Finances et de la Justice – à flairer le changement fondamental qui se tramait sur la scène internationale. L’explosion de la bulle des subprimes et la crise financière avaient en effet, par ricochet, ouvert la chasse aux paradis fiscaux et, par extension, aux juridictions jugées trop prospères pour être honnêtes comme le Luxembourg.

![Dans un rapport intermédiaire de février 2014, le Gafi reconnaissait d’ailleurs que «le Luxembourg [avait] corrigé un nombre significatif de problèmes matériels liés à toutes les recommandations décisives et clés notées partiellement conformes et non conformes dans son rapport d’évaluation mutuelle. (Photo: Maison Moderne)](https://assets.paperjam.lu/images/articles/hantise-nouveau-bonnet-ane/0.5/0.5/640/426/307914.jpg)

Dans un rapport intermédiaire de février 2014, le Gafi reconnaissait d’ailleurs que «le Luxembourg [avait] corrigé un nombre significatif de problèmes matériels liés à toutes les recommandations décisives et clés notées partiellement conformes et non conformes dans son rapport d’évaluation mutuelle. (Photo: Maison Moderne)

Le Grand-Duché en a-t-il tiré toutes les leçons? Après une nouvelle piqûre de rappel par le Forum mondial de l’OCDE à l’automne 2013, il a en tout cas mis les bouchées doubles pour éviter une nouvelle mise au piquet. , le Gafi reconnaissait d’ailleurs que «le Luxembourg [avait] corrigé un nombre significatif de problèmes matériels liés à toutes les recommandations décisives et clés notées partiellement conformes et non conformes dans son rapport d’évaluation mutuelle. Le Luxembourg a ainsi haussé le niveau technique de ces recommandations à un niveau de conformité au moins équivalent à largement conforme.» – tout en expliquant à la Place qu’il allait bien falloir renoncer au secret bancaire.

Arrivée aux commandes du pays fin 2013, la coalition DP-LSAP-Déi Gréng, avec son nouveau ministre des Finances , n’eut d’autre choix que de s’atteler à son tour à la tâche. En 2014, le Grand-Duché abandonne officiellement le secret bancaire dans le contexte de la mise en œuvre de l’échange automatique d’informations pour les résidents de l’Union européenne. Il signe le traité Fatca qui concerne les ressortissants américains et accepte la transmission automatique des rescrits fiscaux transfrontaliers. La machine législative tourne à plein régime: approbation de la convention de 2013 concernant l’assistance administrative mutuelle en matière fiscale, réglementation des actions au porteur, simplification de la procédure applicable à l’échange de renseignements fiscaux sur demande (d’ailleurs excessive, puisqu’elle sera retoquée par la Cour de justice de l’UE dans l’arrêt Berlioz)...

Le Luxembourg plonge également avec ses partenaires européens dans l’ère de l’échange automatique d’informations sur la base des nouveaux standards établis par l’OCDE fin 2015. Dans la foulée, Pierre Gramegna épouse aussi la cause du projet Beps présenté par l’OCDE en octobre 2015 et devient le disciple assidu du level playing field théorisé par Pascal Saint-Amans. Les efforts payent et permettent au ministre des Finances d’annoncer fièrement le 30 octobre 2015, qu’«aujourd’hui est un bon jour pour le Luxembourg, car notre réputation est rétablie»: le Forum mondial de l’OCDE vient alors d’attribuer au pays la note «conforme pour l’essentiel».

Une lutte plus structurée

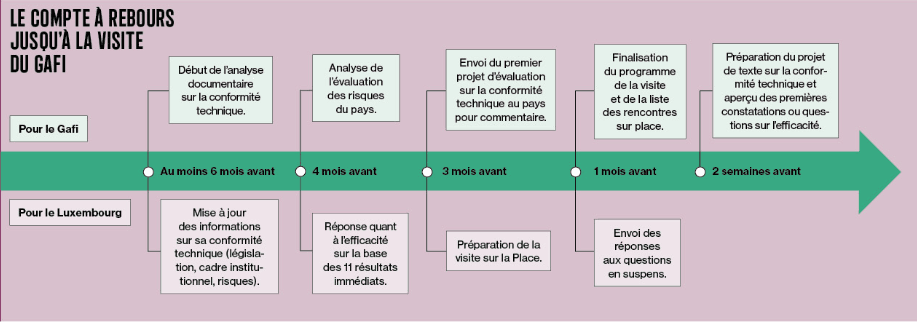

Quatre ans plus tard, si la mutation du Luxembourg en matière de transparence et de coopération fiscale n’a pas encore convaincu tout le monde – les ONG la jugent «relative» sinon opportuniste – le ministère des Finances, lui, ne compte plus se laisser surprendre. Une évaluation négative serait en effet extrêmement néfaste pour la réputation de la Place. La prochaine visite du Gafi annoncée pour 2020 a donc été préparée avec soin afin de bétonner le dossier luxembourgeois.

Et d’abord en se dotant d’organismes ad hoc: la Cellule de renseignement financier (CRF), dont le rattachement au Parquet de Luxembourg avait été épinglé par le Gafi en 2010, est ainsi devenue en 2018 «une autorité autonome sous la surveillance administrative du procureur général d’État». Ses effectifs ont été étoffés, doublés, passant de trois à six magistrats. , accélérée par la transmission électronique des déclarations via l’application GoAML. Quant aux poursuites judiciaires, la CRF a transmis 191 rapports au Parquet de Luxembourg ou de Diekirch en 2018.

Le taux de dossiers classés sans suite reste élevé – presqu’un tiers d’entre eux – mais sept jugements ont été rendus. À noter que les statistiques de la CRF ne précisent pas le nombre d’infractions liées à du blanchiment de capitaux. «Il importe de noter qu’au Luxembourg – place financière internationale –, la grande majorité des déclarations a trait à des infractions primaires commises à l’étranger», rappelle également la .

Le Grand-Duché a également pris soin de structurer sa lutte contre le blanchiment et le financement du terrorisme afin de répondre à un autre grief du Gafi en 2010. C’est ainsi qu’a été formé le comité de prévention du blanchiment et du financement du terrorisme en 2018, formalisant la coopération des différents acteurs (ministères des Finances et de la Justice, régulateurs, autorités judiciaires, professions autorégulées et organisations professionnelles). Un comité voué à perdurer au-delà de la visite du Gafi à l’automne 2020 comme gage de lutte consciencieuse contre le blanchiment.

Aux régulateurs de s’assurer que les entités placées sous leur surveillance identifient leurs propres risques et mettent en place des procédures internes pour détecter et signaler toute opération suspecte. (Graphique: Paperjam)

Le Luxembourg a également adopté, à l’instar des autres membres du Gafi, l’approche fondée sur les risques autour de laquelle s’articule le 4e cycle d’évaluations. En commençant par dresser une Évaluation nationale des risques identifiant les menaces auxquelles le pays est confronté, les secteurs les plus vulnérables et l’efficacité des facteurs de mitigation, c’est-à-dire des garde-fous permettant de contrer ces menaces. Ses conclusions soulignent une exposition très élevée du pays au blanchiment du fait de «l’ampleur, [de] la diversité et [de] l’ouverture aux flux financiers transitant par le Luxembourg», ce qui explique que l’exposition du pays soit à 75% externe. Le trafic de stupéfiants, la fraude, les infractions fiscales et la corruption sont les principaux risques identifiés.

Et sans surprise, le secteur économique de la place financière présente la plus grande vulnérabilité avec un risque inhérent jugé élevé dans les banques (en particulier les banques privées), l’investissement (gestionnaires de fortune, placement collectif…), les entreprises de services monétaires, les prestataires de services professionnels (réviseurs, avocats, comptables…), les personnes morales de tous ordres mais aussi les marchands de biens, l’hôtellerie et les opérateurs de port franc.

Aux régulateurs de s’assurer que les entités placées sous leur surveillance identifient leurs propres risques et mettent en place des procédures internes pour détecter et signaler toute opération suspecte. En première ligne: la Commission de surveillance du secteur financier (CSSF), le Commissariat aux assurances (CAA), l’Administration de l’enregistrement, des domaines et de la TVA chargée de superviser les agents immobiliers, les comptables, les conseillers fiscaux et économiques, les prestataires de services aux sociétés et fiducies, les opérateurs de port franc et certains négociants en biens de grande valeur. Sans oublier les professions autorégulées dont les instances ordinales sont alors chargées de cette supervision, qu’il s’agisse des réviseurs d’entreprises, des avocats, des notaires ou des experts comptables.

Circulaires et inspections

Si la CSSF comme le CAA ne souhaitent pas s’exprimer sur leurs activités en matière de lutte contre le blanchiment, leurs rapports annuels font état d’un renforcement de leur surveillance. La CSSF combine inspections off-site et on-site: la collecte de données quantitatives au moyen de questionnaires envoyés annuellement «permet de cerner les risques actuels» et aussi d’identifier les entités les plus exposées. Celles-ci seront surveillées et accompagnées de près. Une autre inflexion de la surveillance qui correspond à l’approche fondée sur les risques.

«C’est comme dans un zoo: on n’encadre pas les tigres et les lapins de la même façon, comparait Patrick Wagner, responsable des inspections on-site de la CSSF, lors d’une conférence en juin dernier. Le fait de prévoir des mesures de vigilance moindre sur certaines catégories de clients permet de nous focaliser sur les activités et produits à risque.»

Les visites on-site ont également l’atout d’évaluer les pratiques des professionnels au quotidien. La CSSF convoque encore les compliance officers pour une réunion annuelle de mise à jour. Et publie régulièrement le fruit de ses échanges avec le terrain. Dans une publication du 5 décembre reprenant les conclusions d’un questionnaire envoyé à des gestionnaires de fonds, elle déclarait avoir identifié «des domaines d’amélioration ou nécessitant une orientation plus avancée».

L’occasion de rappeler certains principes de base: «Les déclarations de risques sont obligatoires et non optionnelles», «les professionnels doivent communiquer sans délai leurs soupçons à la CRF», etc. La CSSF a effectué 32 contrôles liés au blanchiment en 2018 dont 20 dans des banques, cinq dans le secteur de l’investissement, cinq chez des PSF spécialisés, un dans un établissement monétaire et un autre dans une société de paiement électronique. Et infligé des amendes à hauteur de 4,2 millions d’euros.

Le CAA livre beaucoup moins de détails concernant ses activités en matière de LBC/FT. Si l’introduction de son rapport annuel 2018 indique que le «renforcement du dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme» a été «un grand chantier auquel le CAA a accordé une grande priorité en 2018», impossible de trouver le nombre de contrôles réalisés dans cette optique! Le CAA a émis 15 amendes dont «la grande majorité concerne des sociétés de courtage pour des problèmes liés au reporting annuel ou aux obligations de formations de ‘lutte contre le blanchiment de capitaux et le financement du terrorisme’», apprend-on tout au plus.

La nouveauté qui consiste à évaluer l’efficacité des dispositifs, en plus de la conformité technique, prévoit notamment l’interview de certains acteurs de la Place et fait l’objet de beaucoup d’attention.

Les efforts du régulateur des assurances se sont portés sur la modernisation de l’outil de scoring des contrats. Le comité technique dédié au blanchiment a enfin élaboré deux circulaires, l’une concernant de nouveaux questionnaires quantitatifs pour les entreprises d’assurance-vie, et l’autre un questionnaire qualitatif pour les courtiers.

L’Ordre des avocats, lui, livre sans façon ses statistiques en matière de LBC/FT. «Quasiment la moitié des membres du Barreau de Luxembourg a été contrôlée», précise Me , bâtonnier sortant et président de la sous-commission contrôles de la commission anti-blanchiment créée en 2011. De fait, le Barreau a appuyé sur l’accélérateur en 2016, «se dotant d’un compliance officer et d’avocats-contrôleurs supplémentaires». Entre 2012 et 2016, 21 études avaient été contrôlées, représentant 600 avocats. Entre 2016 et 2018, 40 l’ont été, soit plus d’un millier d’avocats. Une vingtaine de contrôles sont prévus pour 2019 et un deuxième compliance officer a été engagé. Ces contrôles confraternels peuvent conduire à des sanctions si les études passent outre les recommandations de l’Ordre. Tout cela étant formalisé dans un règlement intérieur daté de septembre 2018.

L’Ordre des avocats a également alourdi les conséquences d’un faux pas d’un de ses membres. «Une procédure disciplinaire est dorénavant ouverte de manière systématique à chaque fois qu’un avocat ne respecte pas ses obligations en matière de LBC/FT, ne coopère pas dans le cadre des contrôles confraternels ou ne respecte pas les recommandations du Conseil de l’Ordre», précise le Barreau. Deux procédures disciplinaires ont été ouvertes en 2017-2018: la première a abouti à un renvoi devant le conseil disciplinaire et administratif, et la seconde à une suspension de l’avocat du Tableau pour cinq ans. Cette année, quatre procédures ont été ouvertes, avec un renvoi devant le conseil disciplinaire, un avertissement et deux encore pendantes.

«Nous travaillons d’arrache-pied depuis trois ans», souligne Me Prum, rappelant que le Barreau organise aussi des formations «en collaboration avec le ministère de la Justice et la Cellule de renseignement financier, illustrées par des cas pratiques et organisées à intervalles réguliers», sans compter celles organisées en interne au sein des études d’avocats. «Le Barreau prend très au sérieux sa mission d’autorégulation et déploie des efforts considérables dans la formation et le contrôle de ses membres. Il n’hésite pas à sanctionner ceux qui ne respectent pas les règles en la matière.»

Les entreprises doivent prendre cette visite au sérieux. Il s’agit de sujets complexes et techniques: elles doivent donc s’assurer que les personnes susceptibles d’être auditionnées par le Gafi ont bien été préparées, étant donné que le vocabulaire utilisé par le Gafi n’est pas exactement le même employé par la 4 e directive AML.

Autant de dispositifs qui ne s’éteindront pas au lendemain de l’évaluation du Gafi. «Nous avons eu davantage de demandes des entreprises du secteur financier en matière de conseil, en particulier pour la mise en conformité avec la 4e directive AML. C’est donc un travail qui court depuis plusieurs années », souligne Roxane Haas, partner and banking leader chez PwC Luxembourg.

. «La nouveauté qui consiste à évaluer l’efficacité des dispositifs, en plus de la conformité technique, prévoit notamment l’interview de certains acteurs de la Place et fait l’objet de beaucoup d’attention», résume pudiquement Mme Haas. Une appréhension diffuse qui a conduit les entreprises à solliciter les avocats, Big Four et autres conseillers afin de s’assurer qu’elles ne risquent pas de se faire taper sur les doigts.

«Les entreprises doivent prendre cette visite au sérieux. Il s’agit de sujets complexes et techniques: elles doivent donc s’assurer que les personnes susceptibles d’être auditionnées par le Gafi ont bien été préparées, étant donné que le vocabulaire utilisé par le Gafi n’est pas exactement le même employé par la 4e directive AML.» Sachant que les «volontaires» désignés par Michel Turk pour rencontrer les évaluateurs seront certainement préparés dans cette perspective.

«Nous sommes tous dans le même bateau», insistait Patrick Wagner lors d’une conférence en juin dernier. «Si le Gafi livre une évaluation médiocre, nous en souffrirons tous. N’oublions pas ce qui s’est passé en Lettonie où une banque s’est retrouvée en liquidation suite à une proposition du FinCen, visant à l’exclure du système financier américain. Par la suite, tout le secteur financier avait été redressé pour ne garder qu’un secteur domestique, ce qui, pour nous, serait un scénario catastrophe.» L’avertissement – et le compte à rebours – est lancé. Le pays a moins d’un an pour prouver l’efficacité de ses dispositifs anti-blanchiment.