En effet, les nouvelles dispositions concernent à la fois les entreprises et leurs salariés, avec un renforcement des obligations d’information et de la protection des affiliés, une facilitation du transfert et du rachat des droits acquis...

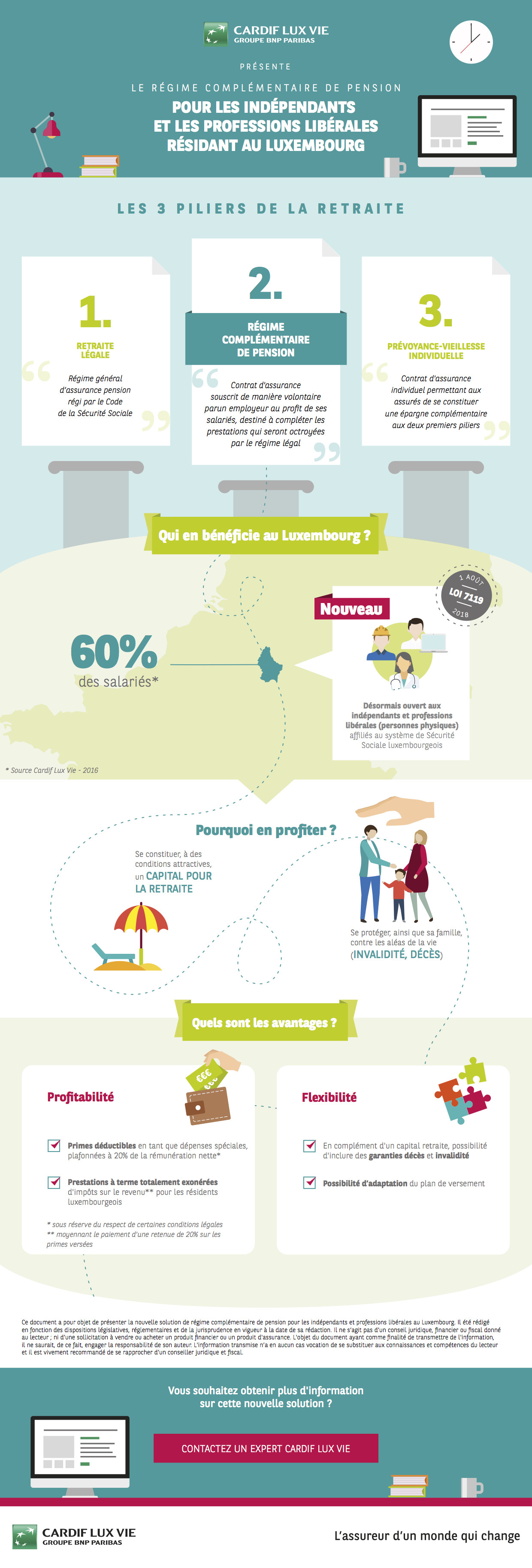

D’autre part, cette nouvelle loi étend l’accès aux régimes complémentaires de pension (RCP) aux indépendants et titulaires de professions libérales, ces derniers ayant été les grands oubliés de la première réforme il y a 20 ans. La donne change aujourd’hui, et près de 30.000 personnes au Grand-Duché peuvent désormais bénéficier de cette solution de retraite complémentaire.

L’objectif est de leur permettre de se constituer, entre autres, un capital de retraite, tout en bénéficiant d’un cadre fiscal attractif pour les résidents luxembourgeois. Ces solutions présentent plusieurs avantages de taille, puisqu’en plus de les aider à compléter leurs revenus au moment de la retraite grâce au capital épargné, elles permettent également de protéger leurs proches contre les aléas de la vie, avec des couvertures prévoyance. Les primes versées sont quant à elles déductibles annuellement en tant que charges professionnelles, et les prestations à terme sont exonérées d’impôt*.

Le plus important est que chaque client respecte ses convictions et son profil d’investisseur.

Pour ce qui est de la manière de constituer son épargne retraite, une question se pose: pour quelles solutions d’investissement opter? Il y a en fait autant de réponses que d’indépendants! Le plus important est que chaque client respecte ses convictions et son profil d’investisseur.

En fonction de leurs besoins, de leurs projets de vie, de l’âge de leur départ en retraite et de leur appétence au risque, les indépendants et professions libérales pourront déterminer avec leur conseiller la façon dont leurs primes d’assurance retraite seront investies: fonds d’investissement collectifs ou personnalisés, support avec capital garanti…

Le panachage de ces supports sera la clé de la personnalisation de leur solution! Et sur ce point, Cardif Lux Vie propose . Ceux qui recherchent de la sécurité seront majoritairement orientés vers le Fonds Général, qui bénéficie d’une garantie en capital et d’un taux distribué à la fin de chaque année en fonction du rendement réel obtenu par la gestion des actifs constituant le portefeuille du Fonds (2,35% de rendement brut en 2018).

Ceux qui acceptent une part de risque pourront diversifier leurs investissements avec les nouveaux fonds internes C Life, gérés avec les techniques innovantes de robo-advisors ou avec la gamme de fonds socialement responsables. Le plus important est alors d’établir un plan d’investissement personnalisé avec l’aide d’un conseiller.

Lorsque les capitaux retraite dans les contrats d’assurance sont importants, les indépendants ou professions libérales peuvent également accéder à une gestion discrétionnaire et personnalisée. Dans ce cas, le client, en étroite collaboration avec son conseiller, définit la politique d’investissement la plus adaptée à son profil de risque, qui est alors appliquée par des gestionnaires financiers rigoureusement sélectionnés.

Cette solution unique au Luxembourg est appelée Fonds Interne Dédié.

Cette solution unique au Luxembourg est appelée Fonds Interne Dédié. Cardif Lux Vie dispose en la matière d’une réelle expertise, avec son activité Wealth Management se traduisant par plus de 25 milliards d’encours gérés.

Quoi qu’il en soit, cette solution de retraite complémentaire, flexible et complète, dédiée aux indépendants et professions libérales, est une réelle opportunité. Bien encadrée légalement tant au niveau local luxembourgeois qu’au niveau européen avec IDD (Directive sur la Distribution d’Assurances), cette offre combine trois grands axes.

Elle permet de s’assurer, c’est-à-dire de préparer son avenir en protégeant ses proches, d’épargner régulièrement pour disposer au moment de la retraite de revenus complémentaires, tout en bénéficiant d’un cadre fiscal avantageux, et d’investir pour voir fructifier son capital.

*Moyennant le paiement d’un impôt libératoire de 20,9% payable au moment du versement de la prime. Celle-ci correspond à 20% de retenue d’impôt, à laquelle s’ajoute 0,9% de taxe rémunératoire. Les contributions sont déductibles fiscalement au titre de dépenses spéciales, selon l’art. 110, 3 a de la L.I.R., et limitées à 20% des revenus professionnels nets de l’année précédente.