Si d’autres pays parlent de falaise ou de tsunami, au Luxembourg, c’est qui a été choisie pour qualifier le risque d’effondrement du système des pensions. La paternité en revient à , qui avait lancé un premier avertissement officiel lors de son discours sur l’état de la Nation en 1997: «L’allongement de l’espérance de vie signifie que nous devrons prendre en 2015 39% des salaires du secteur privé pour pouvoir payer les pensions. Parce que tout cela arrive, parce que cela arrive avec certitude, nous fonçons droit dans le mur. Le mur nous attend le 1er janvier 2015. Le mur nous attend dans 20 ans.»

Un quart de siècle plus tard, pas de mur mais une épée de Damoclès qui revient parfois dans les discours et encore plus rarement dans les programmes électoraux. Les gouvernements se font rassurants. «Le mur des pensions a fondu et il n’est plus visible», estimait au printemps 2017 le vice-Premier ministre et ministre de l’Économie pour justifier que la coalition DP-LSAP-Déi Gréng ne toucherait pas au régime général de pension.

«Il n’y a pas d’urgence à agir et aucune raison de céder à la panique», renchérissait quelques mois plus tard son collègue des Finances, , alors même que le Conseil national des finances publiques avertissait qu’il faudrait, selon les projections à 2060, un surplus budgétaire de 6% chaque année et ad vitam æternam pour compenser les dépenses futures, composées pour moitié des coûts liés au vieillissement de la population — pension, assurance dépendance, santé. La Commission européenne table de son côté sur un effort de 4,6 points de PIB, «l’un des plus élevés au sein de l’UE28», soulignait le Conseil national des finances publiques.

Nous avons la chance de disposer d’un système de santé par répartition pure, ce qui veut dire que ceux qui travaillent paient, par leurs cotisations, les pensions de ceux qui sont en retraite.

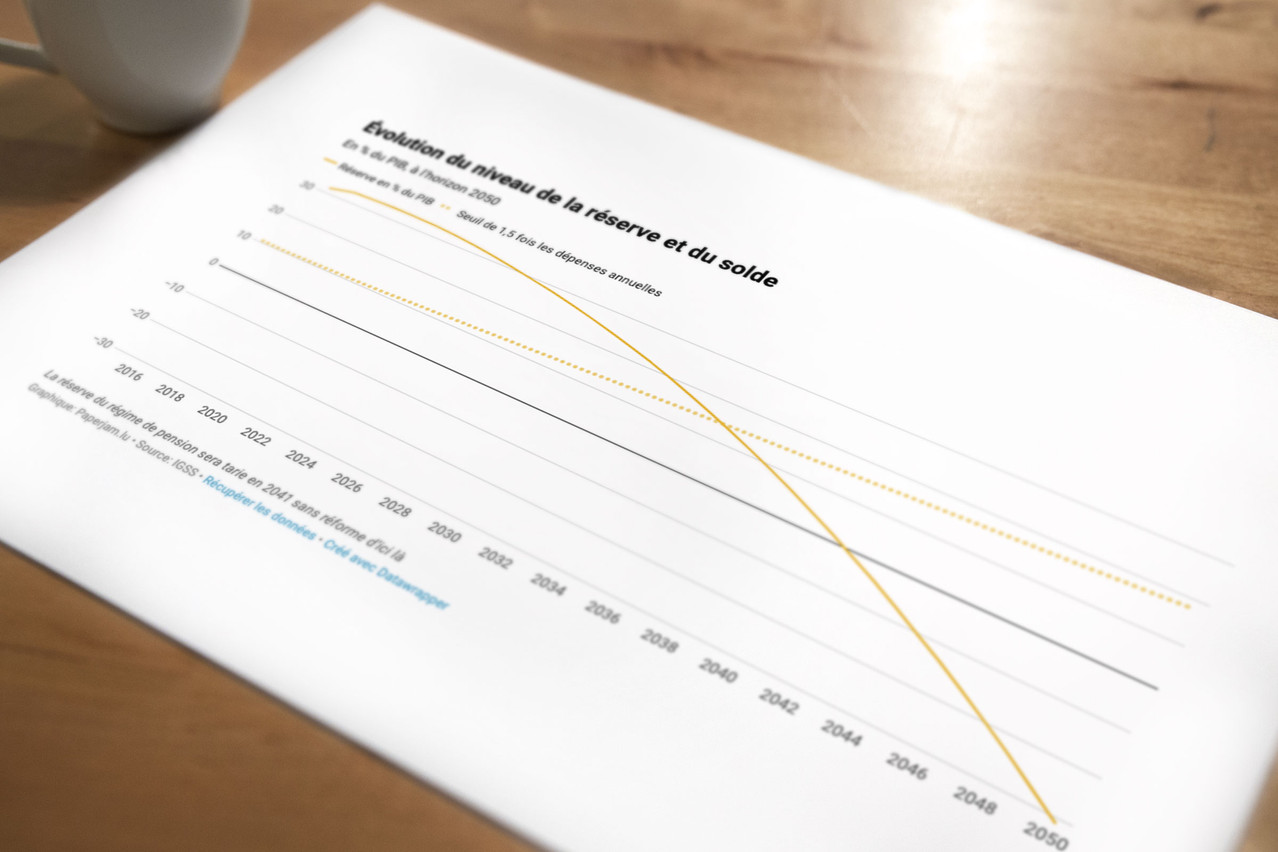

Car le Luxembourg n’échappe pas au vieillissement de la population, qui fait craindre pour l’avenir des pensions dans les pays européens. Les projections à 2060 évaluent à 490.000 le nombre de pensionnés — «le seul chiffre dont nous sommes certains aujourd’hui», rappelle Fernand Lepage, président de la —, soit trois fois plus qu’en 2015. Avec une croissance de l’emploi vouée à ralentir après 2020 pour passer sous 2% en 2025 et sous 0,5% en 2055, pour une croissance de PIB elle aussi en décrue à partir de 2035 pour atteindre 2% en 2060.

«Nous avons la chance de disposer d’un système de santé par répartition pure, ce qui veut dire que ceux qui travaillent paient, par leurs cotisations, les pensions de ceux qui sont en retraite, explique , député LSAP et ministre de la Sécurité sociale de 2004 à 2013. Aussi longtemps que demeure l’excellent déséquilibre entre les deux — 2,5 à 3 actifs pour un retraité —, le système est en bonne santé.»

L’Inspection générale de la sécurité sociale (IGSS) anticipe une population active de 805.000 assurés en 2060 (contre 435.000 en 2015). Mise en parallèle avec le nombre de pensionnés à cet horizon, cela donne un coefficient de charge de 61 retraités pour 100 actifs. «Il faudrait plus d’un million d’actifs pour maintenir ce coefficient à 40%», souligne M. Lepage.

Pour autant, M. Lepage ne reprend pas à son compte l’antienne de son prédécesseur Robert Kieffer selon laquelle le système luxembourgeois relèverait du mécanisme de Ponzi, rendu célèbre par un certain Bernard Madoff, en ce qu’il risque de ne pas pouvoir verser les pensions promises aux cotisants sous la masse des futurs pensionnés.

Prudence gouvernementale

Toutefois, les gouvernements successifs ont longtemps rechigné à toucher à un système qui garantit une pension confortable par rapport à nos voisins européens. M. Kieffer tirait déjà la sonnette d’alarme lorsque le ministre de la Sécurité sociale Carlo Wagner (DP) présentait les résultats de la «Rentendësch» (table ronde sur les pensions) avec les partenaires sociaux du printemps 2001.

Plusieurs mesures en faveur des pensionnés avaient été décidées — contre l’avis du patronat: augmentation de 3,9% des pensions dans le secteur privé et de 11,9% de la pension de base, création de l’allocation de fin d’année (aujourd’hui environ 800 euros pour une carrière complète), extension des baby years et forfait d’éducation pour les femmes hors dispositif baby years… Autant de cadeaux qui ne figuraient pas dans les recommandations de l’Évaluation actuarielle et financière du régime général d’assurance pension du Grand-Duché de Luxembourg commandée par l’IGSS et menée par le Bureau international du Travail. Le gouvernement Juncker-Polfer avait tout de même consenti à introduire une mesure d’incitation à travailler après 55 ans.

Nous avons introduit un système qui entraîne des mesures en ce qui concerne l’ajustement des pensions dès qu’un clignotant s’allume.

Ce n’est qu’en 2012 que le Grand-Duché est entré dans l’ère de la modulation du système de pension avec la première réforme à impact négatif pour les pensionnés. Plutôt que de reculer l’âge légal de la retraite — mesure hautement impopulaire —, le gouvernement a choisi une diminution progressive des prestations pour les assurés devenant inactifs à partir de 2013. Les premiers concernés devaient travailler quelques semaines de plus pour obtenir leur pension complète, tandis que ceux faisant valoir leur droit à la retraite en 2052 devront rester en poste trois ans de plus, à moins de partir avec une pension tronquée de 15%. Une mesure d’économie «dont l’effet vient très tard», commente M. Lepage.

Mars Di Bartolomeo rappelle cependant l’apport moins visible de cette réforme si contestée en 2012. «Nous avons introduit un système qui entraîne des mesures en ce qui concerne l’ajustement des pensions dès qu’un clignotant s’allume», souligne-t-il. L’étude actuarielle décennale est assortie d’une étude intermédiaire au bout de cinq ans. Et un bilan définitif de la réforme doit être dressé 10 ans après son entrée en vigueur.

«Je suis d’avis qu’une réforme des pensions n’est jamais définitive, ajoute M. Di Bartolomeo. On parle de ‘mur des pensions’, mais il ne faut pas oublier que nous avons un volant, des freins et un accélérateur, c’est-à-dire tous les outils pour éviter le mur.»

La coalition au pouvoir depuis 2013 s’était engagée dans son programme de gouvernement à «poursuivre les efforts engagés par la réforme de 2012» par diverses actions: «Évaluer l’opportunité d’adaptions au niveau des dispositions anti-cumul; promouvoir les mécanismes permettant d’accéder progressivement à la retraite (activité professionnelle et pension de vieillesse); prendre des mesures d’incitation pour retarder l’âge de départ à la retraite; après évaluation, discuter l’évolution future du complément de fin d’année».

Une vue à court terme est irresponsable pour les futures générations. Il faut avoir le courage d’en discuter et de prendre des décisions.

La première législature a surtout vu le lancement du groupe de travail «Pensions» en 2016, composé d’experts de quatre ministères, de l’administration du personnel de l’État, du président de la CNAP et d’experts des chambres professionnelles. Son rapport a le mérite de rappeler les grands principes inaltérables: équité intergénérationnelle, durabilité, équilibrage des risques, adéquation des ressources et des dépenses.

Un premier jalon qui explique probablement que le programme de gouvernement 2018-2023 se contente de rester dans l’expectative, prévoyant simplement de «suivre de près la situation financière actuarielle du régime général de pension» et d’«orienter les investissements du Fonds de compensation vers le logement locatif à coût modéré et la finance verte». «La bonne situation financière actuelle du régime général de l’assurance-pension permet d’étudier et de développer des modèles de financement alternatifs à mettre en œuvre à moyen et long terme pour assurer la pérennité du système», avance encore l’accord de coalition.

Le mur des pensions, en tout cas, n’occupe plus le débat politique. Pourtant, la plupart des acteurs appellent à agir le plus tôt possible pour éviter de devoir prendre des mesures trop douloureuses. «Tout le monde sait qu’on ne peut pas continuer sans adaptation, souligne le député (CSV). La discussion porte plutôt sur le fait de savoir quand cette adaptation doit commencer. Cela fait trois ans que le CSV dit qu’il est important de se réunir pour regarder dans quelle direction nous allons. Chaque année, des milliers de gens commencent à travailler avec la promesse d’une pension» selon le régime actuel. Le CSV suggère une «Rentendësch» rassemblant politiques et partenaires sociaux — en espérant que leur analyse de la situation converge.

«Une vue à court terme est irresponsable pour les futures générations, renchérit , député de l’ADR — un mouvement d’ailleurs né d’une revendication sur les pensions. Il faut avoir le courage d’en discuter et de prendre des décisions.» Le parti devenu identitaire penche pour une modulation de l’ajustement des pensions sans toucher à l’indexation ou à l’introduction d’un impôt pour financer les pensions. «Tout se discute, estime-t-il, mais il faut qu’on dise la vérité aux gens: le système qui exige 2,5 actifs pour un retraité ne peut pas fonctionner à long terme.»

Divergences sur la réforme

comme les Chambres de commerce et des métiers militent depuis longtemps pour faire évoluer un système dont l’«insoutenabilité évidente a été confirmée par de nombreuses institutions tant internationales (Fonds monétaire international, Commission européenne, Organisation de coopération et de développement économiques) que nationales (Chambre de commerce, CNFP, IGSS…)». L’UEL évoque plusieurs pistes d’adaptation, en commençant par un accroissement du taux d’emploi des travailleurs âgés: celui des 55-64 ans est «le deuxième plus faible de l’UE», et seuls 7,7% des 60-64 ans travaillent encore.

Historiquement, les pensionnés d’aujourd’hui sont en large partie des gens qui n’étaient pas gâtés par la rémunération lors de leur vie active.

Elle prône une «adaptation du montant des prestations à une société où on vit de plus en plus longtemps et où on ne peut pas croître ad vitam æternam à un rythme de 10.000 nouveaux emplois par an» tout en «ne heurtant pas l’équité intergénérationnelle». Pourquoi pas en «compensant l’augmentation de la longévité par l’introduction d’un facteur de longévité dans la formule de pension». Abaisser le plafond cotisable, diminuer le montant maximal de la pension, supprimer le forfait d’éducation, abandonner l’ajustement des pensions sur l’évolution des salaires et leur indexation sont d’autres mesures suggérées par les entreprises. Sans oublier la promotion des 2e et 3e piliers (épargne-pension par l’entreprise ou individuelle par capitalisation).

Autant de propositions qui ne figurent pas sur la liste de la Chambre des salariés. Celle-ci marquait d’ailleurs son désaccord avec le rapport de l’IGSS sur les pensions, considérant que la hausse des dépenses liées au vieillissement n’est pas «insoutenable ou non finançable». Elle privilégie également l’augmentation des cotisations ou encore un impôt de solidarité pour combler un éventuel déficit du régime général de pension.

partage la prudence de la CSL et des syndicats, déjà mécontents de la suspension de l’ajustement des pensions en 2013, 2014 et 2015. «La question du mur des pensions ne se pose pas pour l’instant, estime le député . Les projections à 50 ans sont hypothétiques. S’il devait y avoir un problème financier, on peut augmenter les cotisations ou les plafonner» pour les hauts revenus. Alors que la pension minimale devrait être augmentée.

«Historiquement, les pensionnés d’aujourd’hui sont en large partie des gens qui n’étaient pas gâtés par la rémunération lors de leur vie active, nuance Mars Di Bartolomeo. Les nouvelles générations sont quand même assez bien payées en moyenne.» En clair: un revenu de remplacement moins élevé que 78% n’est pas inenvisageable, sachant que la pension minimale est déjà trois fois plus élevée que de l’autre côté de la frontière.

Consensus relatif sur la situation actuelle, divergences sur les réponses à apporter: lorsque le débat sera véritablement lancé — peut-être en 2023 pour le prochain rapport actuariel sur le régime général des pensions —, il promet d’être animé. Surtout à l’approche des élections législatives.