L’urgence climatique a semé le chaos en 2019 sur tous les continents: cyclone Idai dans le sud-est de l’Afrique, températures record en France, inondations à Venise1, incendies dévastateurs en Australie… Mais le changement de mentalité sensible observé apporte une lueur d’espoir. Le mouvement Extinction Rebellion, l’introduction en bourse de Beyond Meat et l’effet Greta sont autant de signes d’une dynamique en formation et, comme l’ont montré les collectes de l’année dernière, les investisseurs n’y sont pas indifférents.

Nous pensons que les «Green Bonds» peuvent participer à la transition bas-carbone. Chez Lyxor, nous estimons que la meilleure manière d’investir dans les obligations vertes est d’opter pour la gestion passive. Sans oublier que les ETF présentent un risque de perte en capital.

1. Quels standards pour l’investissement responsable?

L’absence de normalisation constitue un véritable casse-tête pour les investisseurs ESG, même s’il existe des référentiels. Le marché des obligations vertes est sans doute le domaine le plus normalisé de l’investissement ESG, notamment en comparaison avec les fonds ESG actions reposant sur des notations ou les fonds thématiques aux critères hétérogènes.

Les obligations vertes sont émises dans un cadre précis, généralement les Principes des obligations vertes (Green Bond Principles, GBP) de l’International Capital Market Association (ICMA). La plupart des obligations «vertes» font ensuite l’objet d’un deuxième avis indépendant de la part d’agences et d’auditeurs qualifiés. La Climate Bonds Initiative (CBI) est une organisation internationale à but non lucratif dédiée à la mobilisation des capitaux obligataires en faveur des solutions au changement climatique et peut également certifier les obligations vertes.

Pleinement alignée sur les GBP, la CBI propose aux investisseurs d’évaluer les émetteurs sur la base de l’utilisation du produit de leurs émissions obligataires, définies par une taxonomie stricte et respectant des normes de reporting.

2. L’établissement d’un consensus

Le rôle de la CBI en matière de définition d’une taxonomie et de normes strictes pour les obligations vertes repose sur les appréciations de groupes de travail composés d’investisseurs, de scientifiques, d’organismes supranationaux, d’ONG et de banques.

En décembre 2019, la CBI a publié la troisième version de sa norme internationale visant à garantir la compatibilité avec la nouvelle norme européenne pour les obligations vertes et la toute dernière version des Green Bond Principles en renforçant les définitions des obligations vertes et les exigences en matière d’information.

Selon une menée récemment par la CBI et sponsorisée entre autres par Lyxor, les investisseurs européens expriment un vif intérêt pour les émetteurs privés dans les secteurs de l’énergie, des services aux collectivités et de l’industrie. Qu’on le veuille ou non, les principaux émetteurs et pollueurs de ces secteurs ont un rôle majeur à jouer dans la réalisation de l’objectif de zéro émission nette de gaz à effet de serre d’ici 2050 fixé par la Fondation européenne pour le climat. Inciter ces entreprises à émettre davantage d’obligations vertes sera capital. Selon nous, éviter ces sociétés ne résoudra rien, alors qu’investir dans leurs obligations permettra de financer leur transition.

Quelle que soit la nature des émetteurs, les investisseurs peuvent choisir leurs obligations vertes, en sachant que les produits seront utilisés exclusivement pour financer des projets et des actifs respectueux du climat.

En effet, quelle que soit la nature des émetteurs, les investisseurs peuvent choisir leurs obligations vertes, en sachant que les produits seront utilisés exclusivement pour financer des projets et des actifs respectueux du climat. La normalisation fondée sur le consensus de la CBI et sa taxonomie stricte contribuent à ouvrir la voie aux investissements passifs et à parer au risque d’écoblanchiment («Green washing»). Chez Lyxor, seules les obligations vertes agréées par la CBI sont éligibles à l’inclusion dans les indices sous-jacents de notre .

3. Transparence

La transparence de l’investissement est clé, à plus forte raison lorsqu’il s’agit d’investissements ESG. Comme pour tous ses ETF, Lyxor publie les positions des fonds quotidiennement et de façon accessible en ligne.

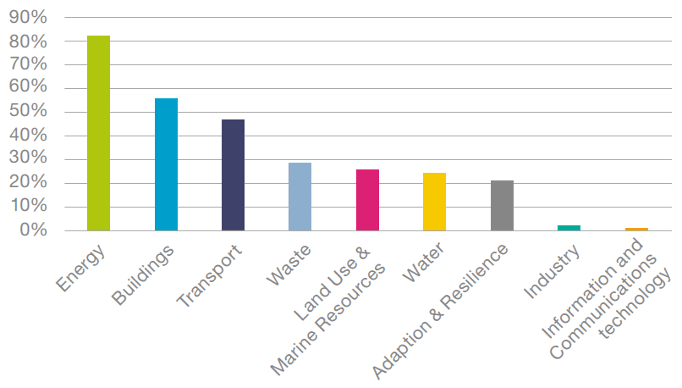

Par ailleurs, les détenteurs de nos ETF sur obligations vertes peuvent voir l’utilisation des produits. Le graphique ci-dessous montre la répartition par catégorie d’utilisation du produit de l’indice Solactive Green Bond EUR USD IG.3

La répartition par catégorie d’utilisation du produit de l’indice Solactive Green Bond EUR USD IG. (Visuel: Lyxor ETF)

Pour quantifier plus précisément l’impact de votre investissement, nous publions aussi sur notre site internet des contenant des informations détaillées sur les mesures climatiques et ESG de nos fonds.

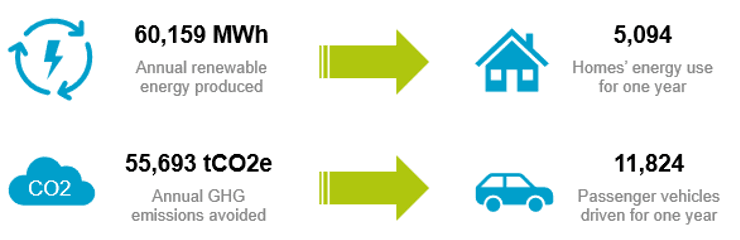

Nous fournissons également des données telles que les nouvelles capacités d’énergies renouvelables installées (en MWh) et les émissions évitées (en tonnes de CO2). À titre d’exemple, nous estimons que l’impact de notre premier ETF sur obligations vertes sur une période d’un an correspond à la consommation d’énergie moyenne de plus de 5.000 foyers, ou l’équivalent en émissions évitées de 12.000 voitures utilisées sur un an. 4

Impact estimé de l’indice Solactive Green Bond EUR USD IG sur une année

Impact estimé de l’indice Solactive Green Bond EUR USD IG sur une année. (Visuel: Lyxor ETF)

4. Diminution des coûts

Les fonds d’obligations vertes gérés activement sont facturés avec des frais supérieurs afin de couvrir les coûts de la recherche et les rémunérations des analystes. A contrario, l’approche fondée sur des règles des ETF répliquant des indices permet de réduire les coûts pour les investisseurs. Dans le cas de notre gamme d’ETF sur obligations vertes, notre indice (construit avec Solactive) sélectionne des valeurs dans un univers de départ composé d’obligations vertes définies de manière indépendante par la CBI. En d’autres termes, nos investisseurs bénéficient de la recherche et de l’expertise de la CBI, qui fait autorité sur le marché des obligations vertes employant plus de 60 collaborateurs.

5. Diversification

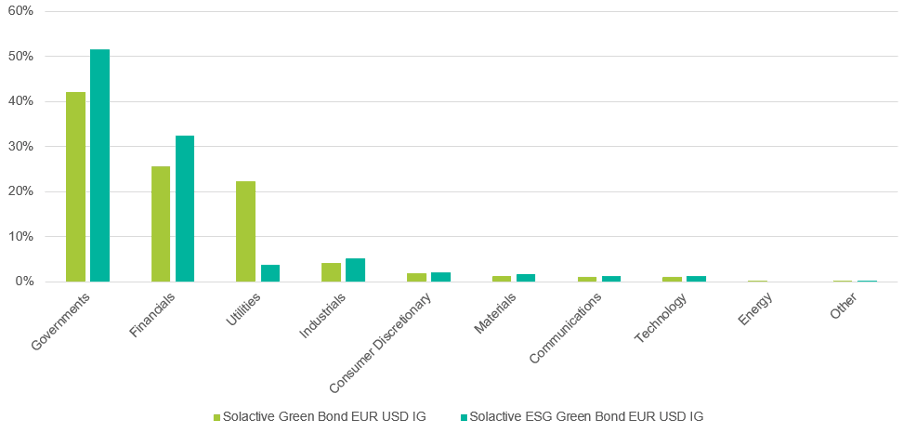

Autre avantage: la diversification. Les indices définis avec Solactive proposent des expositions mondiales, couvrant aussi bien des émetteurs d’économies développées que des marchés émergents et différents types d’émetteurs: souverains, quasi souverains, supranationaux, banques de développement et sociétés & banques dans différents secteurs.5

Lyxor International Asset Management, Bloomberg. Données au 30/08/2019. (Graphique: Lyxor International Asset Management/Bloomberg)

Notez que de faux fonds actifs pratiquent le «closet tracking», se contentant de répliquer l’évolution de leur indice de référence.

En savoir plus

Si vous êtes un investisseur professionnel et souhaitez en savoir plus sur notre .

Logo Greenfin Label (Visuel: Greenfin Label)

Lancé en 2017, notre fonds a été le premier6 ETF au monde sur les obligations vertes. Depuis, il a obtenu le prestigieux label Greenfin, lancé par l’État français au sortir de la COP 21 pour garantir la qualité verte des investissements privés dans l’économie. Le label témoigne d’un niveau d’exigences élevé pour la qualité «verte» de ses actifs sous-jacents.

1 Source: , 19 décembre 2019

2 Source: , 3 janvier 2020

3 Source: Lyxor International Asset Management, Climate Bonds Initiative. Données au 26/08/2019. L’utilisation du produit de certaines obligations vertes incluses dans l’indice figure dans plusieurs catégories.

4 Source: Lyxor International Asset Management, 1er décembre 2019. Ces indicateurs représentent 43% de la pondération du portefeuille, sur la base des données disponibles. L’encours sous gestion au moment du calcul s’élevait à 160 millions d’euros. Informations détaillées sur la méthodologie et les hypothèses disponibles sur demande.

5 Source: Lyxor International Asset Management, Solactive, au 06/01/2020.

6Source: Lyxor International Asset Management. Données au 30/12/2019.

Principaux risques

RISQUE DE PERTE EN CAPITAL: Le produit présente un risque de perte en capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scenarii, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

RISQUE DE RÉPLICATION: Il n’y a aucune garantie que l’objectif du fonds soit atteint. Le fonds peut ne pas toujours être en mesure de répliquer parfaitement la performance de son indicateur de référence.

RISQUE DE LIQUIDITÉ: La liquidité est fournie par des teneurs de marchés enregistrés sur les marchés où les ETF sont cotés, en ce compris Société Générale. La liquidité sur les marchés peut être limitée du fait, notamment, d’une suspension du (des) marché(s) des sous-jacents de l’indicateur de référence, d’une erreur des systèmes de l’un des marchés concernés, de Société Générale ou d’autres teneurs de marchés, ou d’une situation ou d’un événement exceptionnel(le).

RISQUE DE CONTREPARTIE: Avec les ETF synthétiques, les investisseurs sont exposés aux risques découlant de l’utilisation d’un Swap de gré à gré avec Société Générale. Conformément à la réglementation OPCVM, l’exposition à Société Générale ne peut pas dépasser 10% des actifs totaux du fonds. Les ETF à réplication physique peuvent être exposés au risque de contrepartie en cas de recours au prêt de titres.

RISQUE DE SOUS-JACENT: L’indice sous-jacent d’un ETF Lyxor peut être complexe et volatil. Par exemple, dans le cas des investissements en matières premières, l’indice sous-jacent est calculé par rapport aux contrats futurs sur matières premières, ce qui expose l’investisseur à un risque de liquidité lié aux coûts, par exemple de portage et de transport. Les ETF exposés aux Marchés émergents comportent un risque de perte potentielle plus élevé que ceux qui investissent dans les Marchés développés, car ils sont exposés à de nombreux risques imprévisibles inhérents à ces marchés.

Pour plus d’informations sur les risques spécifiques liés à ces ETF, nous vous recommandons de vous reporter à la section «Risques principaux» du prospectus de ces ETF, ainsi qu’à la section «Profil de risque et de rendement» du Document d’Informations Clés pour l’Investisseur disponibles en français sur le site

Informations importantes

Ce document est destiné exclusivement à des investisseurs agissant pour compte propre et appartenant à la classification «contreparties éligibles» ou «clients professionnels» au sens de la directive 2014/65/EU relative aux marchés d’instruments financiers.

Ce document est de nature commerciale et non réglementaire. Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Il appartient à chaque investisseur de s’assurer qu’il est autorisé à souscrire ou à investir dans ce produit.

Les UCITS ETFs Lyxor sont des fonds français ou luxembourgeois, agréés respectivement par l’Autorité des marchés financiers ou la Commission de Surveillance du Secteur financier, et dont les parts ou actions sont autorisées à la commercialisation dans plusieurs pays européens (les Pays de Commercialisation) conformément à l’article 93 de la Directive 2009/65/CE. Lyxor International Asset Management (LIAM) recommande aux investisseurs de lire attentivement la rubrique «Profil de risque» de la documentation produite (prospectus et DICI, le cas échéant). Le prospectus en français (pour les UCITS ETFs français) ou en anglais (pour les UCITS ETFs luxembourgeois), ainsi que le DICI dans les langues des Pays de Commercialisation sont disponibles gratuitement sur ou sur demande auprès de .

La composition actualisée du portefeuille d’investissement des UCITS ETFs Lyxor est mentionnée sur le site . En outre, la valeur liquidative indicative figure sur les pages Reuters et Bloomberg du produit et peut également être mentionnée sur les sites internet des places de cotation du produit. Les UCITS ETFs font l’objet de contrats d’animation qui visent à assurer la liquidité du produit en bourse, dans des conditions normales de marché et de fonctionnement informatique. Les parts ou actions de l’OPCVM coté («UCITS ETFs») acquises sur le marché secondaire ne peuvent généralement pas être directement revendues à l’OPCVM coté.

Les investisseurs doivent acheter et vendre les parts/actions sur un marché secondaire avec l’assistance d’un intermédiaire (par exemple, un courtier) et peuvent ainsi supporter des frais. En outre, il est possible que les investisseurs paient davantage que la valeur nette d’inventaire actuelle lorsqu’ils achètent des parts/actions et reçoivent moins que la valeur nette d’inventaire actuelle à la revente inférieure au montant investi. Dans le pire des scenarii, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement. Il n’y a aucune garantie que l’objectif du fonds soit atteint. Le fonds peut ne pas toujours être en mesure de répliquer parfaitement la performance de(s) (l’) indice(s).

Les indices et marques utilisés dans ce document sont la propriété intellectuelle des sponsors d’indices et leur utilisation est soumise à licence. Les UCITS ETFs Lyxor ne bénéficient pas, de quelque manière que ce soit, du parrainage, du soutien ou de la promotion des sponsors d’indices, qui n’assument aucune responsabilité en lien avec ces produits.

Les indices ne sont ni parrainés, ni approuvés, ni vendus par Société Générale ou LIAM. Ni Société Générale ni LIAM n’assumeront une quelconque responsabilité à ce titre.

Les parts ou actions des UCITS ETFs ne seront pas enregistrées en vertu de l’US Securities Act de 1933, tel que modifié (l’US Securities Act) et ne peuvent être ni offertes, ni cédées, ni transférées, ni transmises, ni attribuées aux États-Unis d’Amérique ou à tout ressortissant américain (US Person) tel que ce terme est défini par la Réglementation S de la loi américaine de 1933 sur les valeurs mobilières (Regulation S of the US Securities Act). Les parts ou actions des UCITS ETFs ne seront pas offertes à des US Persons. Les parts ou actions des UCITS ETFs seront offertes uniquement en dehors des États-Unis d’Amérique à des personnes n’étant pas des ressortissants américains (non-US Persons).

Aux fins des présentes, une US Person désigne, mais sans s’y limiter, toute personne physique résidant aux États-Unis d’Amérique, toute entité organisée ou constituée en vertu du droit des États-Unis d’Amérique, certaines entités organisées ou constituées en dehors des États-Unis d’Amérique par des ressortissants américains, ou tout compte détenu au profit d’un tel ressortissant américain.

Ce document ne constitue, de la part de Société Générale, LIAM ou l’une de leurs filiales, ni une offre ni la sollicitation d’une offre en vue de l’achat ou de la vente du produit qui y est décrit.

Lyxor International Asset Management (LIAM) est une société de gestion française agréée par l’Autorité des marchés financiers et conforme aux dispositions des Directives OPCVM (2014/91/EU) et AIFM (2011/61/EU). Société Générale est un établissement de crédit (banque) français agréé par l’Autorité de contrôle prudentiel et de résolution.

Disclaimer Recherche

Lyxor International Asset Management (LIAM) est une société de gestion française agréée par l’Autorité des marchés financiers et conforme aux dispositions des Directives OPCVM (2009/65/CE) et AIFM (2011/61/EU). Société Générale est un établissement de crédit (banque) français agréé par l’Autorité de contrôle prudentiel et de résolution.

Lyxor International Asset Management (LIAM) ou Lyxor Asset Management (LAM) peuvent ou ont pu entretenir des relations commerciales avec des entreprises couvertes par les rapports de recherche. En conséquence, les investisseurs doivent être informés que LIAM, LAM, ou leurs employés peuvent avoir un conflit d’intérêts susceptible de porter atteinte à l’objectivité de ce rapport. Dans le cadre de la prise de décision d’investissement, les investisseurs doivent considérer ce rapport comme un facteur individuel. Merci de vous référer à l’appendice de ce document pour la ou les certifications du ou des analystes, des informations importantes et les disclaimers. Ou consulter notre page web dédiée .

Conflit d’intérêts

Le contenu de cette page reflète les vues, opinions et recommandations de la recherche cross-asset de Lyxor Asset Management (LAM) et des analystes et stratégistes de la recherche ETF de Lyxor International Asset Management (LIAM).

Dans la mesure où cette recherche recouvre des idées d’investissement fondées sur des vues macroéconomiques de conditions de marchés ou de valeur relative, elle peut être différente des opinions et recommandations fondamentales de la recherche cross-asset et de la recherche ETF présentées dans les rapports de recherche sur des secteurs ou entreprises produits par la recherche cross-asset ou la recherche ETF, ainsi que des vues et opinions d’autres départements de LAM, LIAM et de leurs filiales. Les analystes et/ou stratégistes de la recherche cross-asset Lyxor et de la recherche ETF consultent périodiquement les équipes commerciales et les équipes de gestion de LIAM ou LAM à propos d’informations sur le marché, incluant, mais ne se limitant pas à l’établissement des cours, des niveaux de spreads et de l’activité de négociation des ETF répliquant des indices actions, obligataires et sur matières premières.

Les tables de négociation peuvent négocier ou avoir négocié en tant que principal sur la base de vues et rapports des analystes de recherche. Lyxor a des politiques et procédures de recherche obligatoires qui sont raisonnablement conçues pour (i) s’assurer que les faits présentés dans les rapports de recherche sont fondés sur des informations fiables et (ii) pour éviter la diffusion sélective et non appropriée de rapports de recherche. En outre, les analystes de recherche reçoivent une rétribution sur la base, en partie, de la qualité et de la précision de leur analyse, des retours formulés par les clients, de facteurs concurrentiels et de l’ensemble des revenus de LIAM ou LAM, inclus les revenus des frais de gestion, des frais de conseil en gestion et des commissions de distribution.