Longtemps, on a vécu sans connaître l’inflation, et depuis la crise financière de 2008, toutes les banques centrales avaient comme objectif de «reflater» l’économie, se fixant un objectif de 2% d’inflation. La pandémie du Covid-19 a réussi à faire sortir le «génie» de la bouteille, mais il sera nettement plus difficile et douloureux de le ramener dedans. La pandémie s’est traduite dans un premier temps par une pénible et longue privation de libertés, alors que les ménages continuaient d’accumuler des revenus soit via les aides sociales massives, soit parce qu’ils continuaient à télétravailler. Les Français ont par exemple mis de côté 167 milliards d’euros d’épargne additionnelle durant la pandémie.

Depuis le déconfinement graduel intervenu à partir du printemps, en France et un peu partout dans le monde, les jeunes et moins jeunes n’ont qu’une envie: jouir à fond de la liberté retrouvée «quel qu’en soit le coût». On a dépensé sans compter pour les vacances, les loisirs, les voyages, les restaurants, les achats de biens durables…

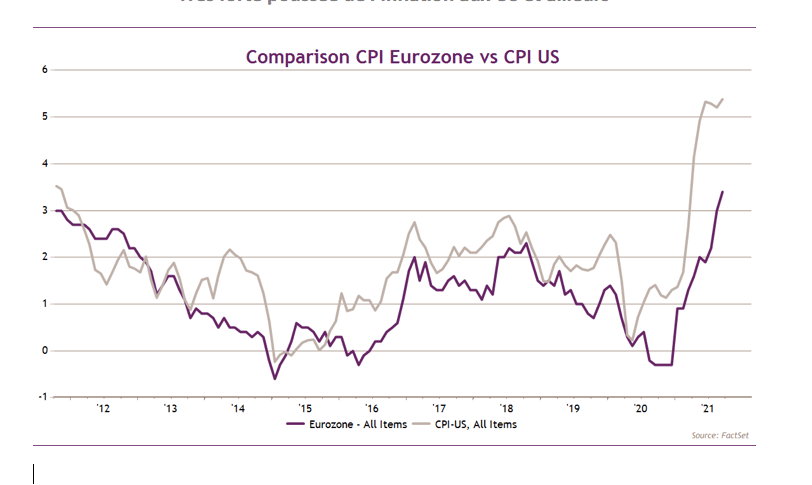

La logistique sous pression et un indice de prix en hausse de 157%

L’offre n’a pas pu répondre à cette demande débridée qui se portait sur des biens réels dont la disponibilité était réduite suite aux désordres dans la chaîne d’approvisionnement entraînés par des fermetures d’usines. Le plus patent était la raréfaction des microprocesseurs présents dans toutes les chaînes de production. La forte demande durant la pandémie en appareils électroniques en tout genre face à des capacités de production limitées a entraîné d’énormes perturbations dans l’économie. Une voiture que nous avons commandée en mars dernier attend dans l’usine l’arrivée des composants pour être terminée. Les appareils ménagers sont en rupture de stock, la production de smartphones est réduite, faute de composants. Le fort rebond de la demande a mis sous pression toute la logistique avec un indice de prix en hausse de 157% cette année. Les désordres dans la logistique ont entraîné une crise dans les conteneurs, qui attendent d’être vidés.

Qu’est-ce que l’Occident attend pour mettre la taxe carbone sur les produits chinois, qui serait la réponse équilibrée et juste à cet impérialisme?

Toutes ces pressions sur la demande, alors que l’offre a du mal à suivre, ont entraîné une flambée des prix, à commencer par les matières premières et l’énergie, où les producteurs Opep+ (Russie) prennent un malin plaisir à fermer les robinets et à extraire un maximum de prix des consommateurs. Poutine se frotte les mains avec la flambée des prix et fait un chantage déguisé pour livrer son précieux gaz. La flambée de l’énergie est mondiale, même en Chine. Pendant qu’on discute climat à Glasgow, Xi Jinping a ordonné d’extraire du charbon à plein régime même les jours fériés. La Chine va «réduire la croissance» du charbon avant de commencer à le réduire… Qu’est-ce que l’Occident attend pour mettre la taxe carbone sur les produits chinois, qui serait la réponse équilibrée et juste à cet impérialisme?

Après avoir été proche de 0% pendant la pandémie, l’inflation s’est fortement emballée sous l’impact de la forte demande pour atteindre 5,4% en un an aux États-Unis, et même 3,4% en zone euro. Même en incluant la période de pandémie, l’inflation américaine annualisée s’établit à 3,4%, un niveau jamais atteint dans le passé récent. L’énergie pèse certes sur ce chiffre, mais d’autres facteurs sont à l’œuvre en raison des pénuries. Par exemple, le prix des voitures a augmenté de 8,7%, et 24,4%(!) pour les véhicules d’occasion. Le prix des hôtels et restaurants a fortement grimpé. L’inflation, calculée à partir des emprunts indexés sur les cinq prochaines années, ressort à 2,89%, et 2,67% sur la moyenne des 10 prochaines années. Ce ne sont pas des chiffres bénins…

Très forte poussée de l’inflation aux États-Unis et ailleurs. (Source: FactSet/Chahine Capital)

Les banques centrales, notamment la BCE, continuent de minimiser les risques de l’inflation. Cette dernière maintient ses taux négatifs de -0,4% encore pour un moment, alors que le dernier chiffre de l’inflation est à 3,4%. Cette inflation ne fait cependant pas que des malheureux: les ménages endettés pour l’achat de leur logement se frottent les mains, notamment ceux qui sont à taux fixes. Leur crédit sera de plus en plus aisé à rembourser. La dette des États sera également plus légère, avec des recettes indexées sur l’inflation et des taux nettement en dessous. Ainsi, la dette de la Fed est passée de 136% du PIB en pleine pandémie à 126% grâce à l’inflation. Par contre, ceux qui détiennent des hordes de cash en attente d’investissement ne peuvent que voir leur patrimoine fondre avec l’inflation.

La protection du capital de l’inflation est un vrai casse-tête, car il n’existe aujourd’hui aucun placement «sans risque» qui peut le faire. Pour les gros patrimoines (plus d’un million d’euros), les banques chargent même un intérêt négatif de 0,4%. L’or, qui joue traditionnellement le rôle de valeur refuge, a été décevant en 2021, mais on peut en avoir en portefeuille pour le long terme. L’immobilier résidentiel, même avec son très faible rendement, reste attractif, surtout avec un emprunt encore peu cher. On peut tenter les emprunts d’État chinois qui donnent un rendement de 2,62% sur deux ans, dans un environnement où l’inflation est en dessous de 1% et un yuan qui s’apprécie.

Le marché actions reste performant

Une des classes d’actifs qui a largement récompensé les investisseurs reste le marché actions, qui affiche des performances remarquables: 23,4% pour le marché américain, 21,1% pour l’eurozone, et bien au-delà pour les fonds Digital de Chahine Capital. Les marchés asiatiques, dont la Chine, sous-performent notoirement en raison de la répression des autorités sur leurs Gafam, qui étaient devenus un État dans l’État.

Outre des taux longs qui restent très accommodants, avec un 30 ans américain à 1,94%, nettement en dessous de l’inflation attendue, le marché actions est dans l’euphorie des parutions trimestrielles qui battent des records historiques. Après 88% de hausse au deuxième trimestre sous un effet de base déprimé, le troisième trimestre affiche 34% de hausse, avec 72% de la capi déjà publiée. Les résultats sont nettement meilleurs que ceux prévus fin août, par contre, les sociétés ont juste maintenu leurs prévisions pour le quatrième trimestre. Globalement, l’année 2021 affichera une hausse de plus de 42% des bénéfices, dépassant de 25% les profits d’avant la pandémie.

La dynamique pour 2022 est par contre beaucoup plus raisonnable, avec une hausse de 7,2% impactée par les profits très élevés de cette année. La dynamique de révisions à la hausse s’est également estompée. La marge des entreprises atteint des sommets à plus de 13%, avec le secteur informatique qui caracole en tête avec 23%, et le secteur financier à un record historique de 20%. Avec des performances pareilles, le marché américain se paie très cher: 22,8 fois les profits 2021, et 21,1 fois les profits de 2022. C’est historiquement très élevé, mais les taux sont historiquement les plus bas. Le rendement des profits, inverse du P/E, est de 4,7%, les dividendes versés n’étant que de 1,4%. Ce dividende est complété par des rachats par les sociétés de leurs propres actions à la cadence d’un peu plus de 2% par an.

L’année 2022 risque d’être beaucoup plus compliquée que cette année. Les banques centrales devront faire face à l’évolution de l’inflation dans une économie encore fragile et qui fait toujours face aux difficultés d’approvisionnement.

L’administration de Joe Biden a lamentablement échoué dans ses plans sociaux et la taxation des super riches, face à des lobbies redoutables.

C’est ainsi que le PIB américain a été revu à la baisse pour 2021, de 5,2% à 4,8%, avec un troisième trimestre décevant. Les prévisions pour 2022 sont également revues à la baisse même si les chiffres restent robustes à 4%. Les salaires ne vont pas rester insensibles à l’énorme hausse des prix déjà intervenue. Le salaire horaire n’a progressé que de 4,7%, contre une inflation à 5,4% impactant essentiellement la classe moyenne.

L’administration de Joe Biden a lamentablement échoué dans ses plans sociaux et la taxation des super riches, face à des lobbies redoutables. Si les salaires devaient s’ajuster et permettre une hausse du pouvoir d’achat, les sociétés vont répercuter cette hausse sur les prix, ce qui illustre le mécanisme de formation de l’inflation. La Fed doit alors intervenir pour refroidir la machine, entraînant le ralentissement de l’économie. Face à une hausse des taux, les marchés financiers sont moins attractifs, d’autant plus que le soutien des profits en 2022 ne sera pas à la hauteur, et au contraire sera révisé à la baisse. Il faudra également surveiller la balance commerciale américaine, qui n’arrête pas de se creuser de mois en mois pour faire face à la demande, ce qui a pour effet de raffermir le yuan chinois face au dollar et augmenter les prix des importations. Le marché américain a d’ores et déjà une valorisation tendue selon nos modèles; une fausse manœuvre de la Fed pourrait donner le coup de grâce. Pour le moment, nous maintenons notre exposition aux actions «depuis des lustres» sous l’emblème «il n’y a pas d’alternative», TINA (There Is No Alternative).