Les marchés continuent de voler de record en record, grisés par l’espoir d’une fin prochaine de la pandémie, dopés à coup de trillions de dollars et d’euros, et une reprise fulgurante de l’activité, notamment industrielle, dans plusieurs régions du monde et notamment en Asie et aux États-Unis. Les tensions se voient dans l’approvisionnement et les ruptures de stock, notamment dans les semi-conducteurs qui impactent tous les biens électroniques (PC, tablettes, jeux, smartphones), le secteur automobile dont certaines usines sont à l’arrêt, l’électroménager et l’envolée de tout ce qui est objets connectés.

Les consommateurs confinés depuis des mois, sinon année, veulent ‘s’éclater’ à n’importe quel prix, et le tourisme américain explose avec des hôtels affichant plus de 90% de taux d’occupation et des prix en forte progression.

Le commerce mondial est en plein essor avec un indice Baltic Dry en hausse de plus de 100% depuis le début de l’année. Quasiment toutes les matières premières sont en forte hausse, dont le pétrole. Les consommateurs confinés depuis des mois, sinon année, veulent «s’éclater» à n’importe quel prix, et le tourisme américain explose avec des hôtels affichant plus de 90% de taux d’occupation et des prix en forte progression.

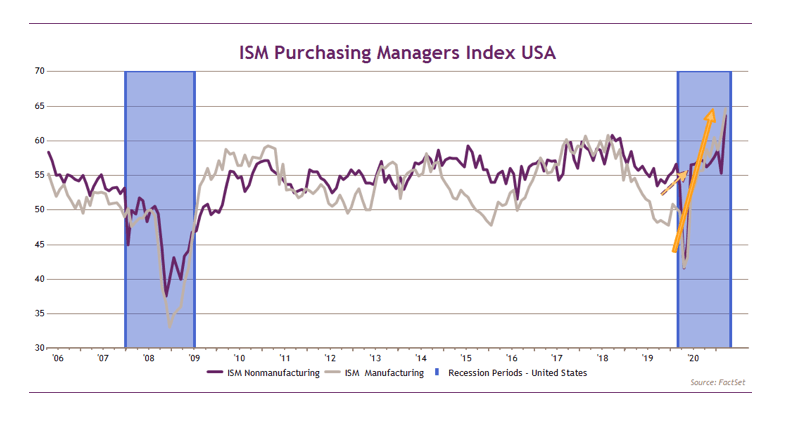

L’industrie et les usines tournent à plein régime et ont du mal à faire face à la demande. Ainsi, l’indice ISM américain des directeurs d’achat affiche un record historique dans l’industrie et dans les services. Les usines européennes tournent également à plein régime avec un indice PMI largement en deçà des 50, qui indique une expansion. L’Europe est en retard dans les services avec la pandémie qui bat son plein, mais l’Angleterre, qui est en train de déconfiner, affiche un indice PMI de 60 avec le début du retour à la normale.

L’indice d’activité américaine bat tous les records. (Source: FactSet/Chahine Capital)

Dans cette euphorie générale, les indices boursiers volent de record en record. L’indice mondial MSCI est en progression de 10,8% depuis le début de l’année (dividende inclus) après une performance de 14,1% l’année dernière en monnaie locale. Les États-Unis font encore mieux avec une progression de 11,3% après une hausse de 21,4% l’année dernière. L’année 2021 a vu la reprise des secteurs cycliques et financiers ou ce que les analystes appellent les «value stocks», réputés avoir un P/E raisonnable. L’énergie a repris du poil de la bête ainsi que la finance et les produits de base. L’informatique, qui a vu une progression de 42% l’année dernière, continue à bien performer, affichant d’ores et déjà une hausse de 9,4% où Microsoft atteint la capitalisation ahurissante de 2 trillions de dollars – second derrière Apple, à 2,2 trillions.

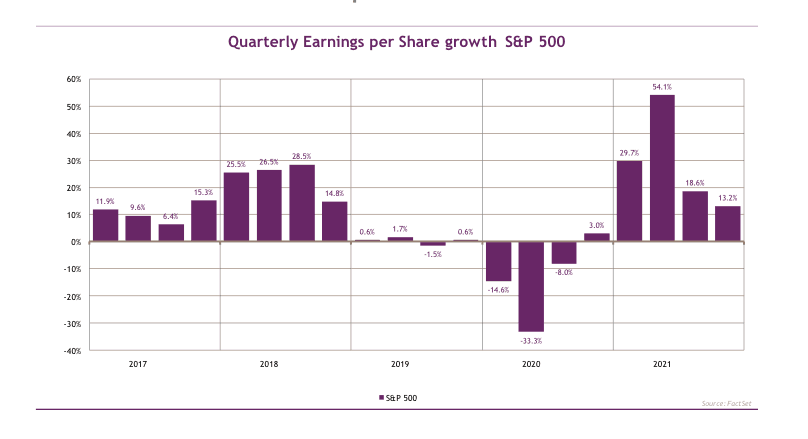

Les profits des sociétés sont bien au rendez-vous malgré tout le désarroi entraîné par la pandémie. Après une année 2020 où la baisse des profits a été limitée à 13% sur le S&P500, le rebond est impressionnant pour 2021 et rattrape largement la chute de 2020 avec une hausse de 26,5% constamment revue à la hausse. Les parutions en cours du premier trimestre pulvérisent tous les records. Ils sont déjà 12% meilleurs que les objectifs donnés par les entreprises. Les banques en particulier engrangent des «milliards de dollars» de profits en plus de leurs attentes, grisées par l’euphorie des marchés. La demande de matières premières en forte hausse booste le secteur, et notamment les pétrolières qui n’ont pas encore publié leurs résultats, mais qui devraient largement dépasser les prévisions.

Des profits record de 26% pour 2021, et probablement mieux en cas d’arrêt de la pandémie (Source: Facset/Chahine Capital)

Ces prévisions euphoriques ont de fortes chances de se réaliser ou même d’être dépassées si la pandémie est maîtrisée, ce qui semble acté à 100% par le marché, mais ne nous paraît pas raisonnable, car le virus nous a tellement surpris jusque-là. Toujours est-il que ces profits robustes ont tempéré quelque peu la hausse du P/E qui s’affiche à 23,4 fois les profits de 2021 et 20,7 fois les profits 2022 qui sont prévus, en hausse à nouveau de 13%. Les bonnes perspectives de profits reflètent des prévisions de plus en plus optimistes pour la croissance mondiale en 2021 qui s’étend maintenant jusqu’en 2022.

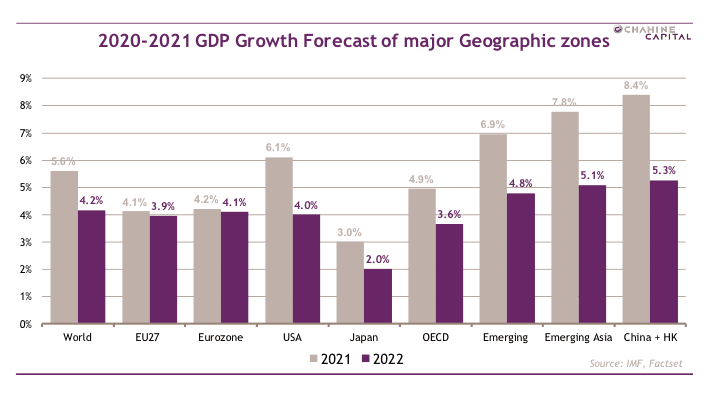

Après une baisse historique du PIB mondial de 3,4% en 2020, le rebond est puissant cette année, selon le consensus des économistes, à 5,6%, et s’étend à 2022 avec une hausse de 4,2%, bien en deçà de la croissance observée avant la crise qui se limitait au mieux à 3% grâce à la Chine. Les prévisions américaines font état de 6,1% cette année alors qu’on tablait sur 4% en janvier. 2022 est à 4%. La Chine devrait faire 8,4% cette année et 5,3% l’année prochaine. La zone euro reste la lanterne rouge avec une très forte chute de plus de 6% en 2020 et de plus de 8% dans les pays du Sud. Le rattrapage ne sera que partiel avec un rebond de 4,2% en 2021.

Reprise vigoureuse de la croissance mondiale cette année. (Source: FactSet/Chahine Capital)

Les interventions massives des gouvernements pour soutenir leur économie à travers les politiques monétaires et des plans de relance expliquent cette embellie. À part le plan de soutien de Biden déjà voté pour 1,9 trillion de dollars, un autre est concocté pour ajouter 3 trillions, dont 2 trillions pour les infrastructures, et le reste pour l’éducation, le social et la lutte contre le changement climatique. Des chèques de 1.400 dollars pour chaque américain ont été distribués et se retrouvent dans la consommation. Cet afflux d’argent dans l’économie ne trouve pas toujours d’emploi dans un investissement peu risqué, les taux d’intérêt à court terme restent proches de zéro, voire négatifs, en zone euro. La bourse reste le seul investissement liquide offrant un peu de rendement et des plus-values qui ne semblent pas s’arrêter, la hausse entraînant la hausse.

Nous voyons enfin un risque que peu d’investisseurs prennent en compte dans la hausse tous azimuts de la fiscalité préparée par l’équipe de Biden.

Ce scénario idyllique du marché n’est pas dénué de risque. Tout d’abord, la pandémie est loin d’être vaincue et peut nous réserver des surprises désagréables et changer profondément notre style de vie. L’accélération vertigineuse de l’économie est porteuse d’inflation à terme, comme on le voit déjà sur les approvisionnements en matières premières et les goulots d’étranglement constatés dans l’industrie aggravés par le manque de microprocesseurs. Le dernier chiffre d’inflation US est à 2,6% fortement impacté par le prix de l’énergie et l’alimentation. Hors ces items, l’inflation est à 1,65%, mais l’alimentation est à 3,5%. Il y a de l’inflation dans le pipeline, ne serait-ce que pour le logement.

Avec le Covid, le prix des résidences principales a augmenté d’un record de 11%, mais l’inflation rapportée pour l’habitation dans l’indice des prix se trouve à 1,7%. Un indicateur important concerne l’inflation sur 10 ans, dérivé des emprunts indexés. Il n’a cessé d’augmenter récemment pour s’établir à 2,3%. Cela reste dans les limites de la Fed, mais il ne faudrait pas voir un dérapage si l’ensemble des économies repart fortement de l’avant avec une forte demande de biens et services. En lien avec l’inflation, les taux d’intérêt peuvent repartir de l’avant comme on l’a vu récemment, avant que la Fed n’ait réussi à les stabiliser quelque peu. Le 30 ans reste sous contrôle à 2,4%, signifiant que l’investisseur qui ne prend pas de risque a un rendement réel négatif sur très longue période (d’où l’attrait des actions).

Nous voyons enfin un risque que peu d’investisseurs prennent en compte dans la hausse tous azimuts de la fiscalité préparée par l’équipe de Biden. Rien que sur l’IS, il est question de passer de 21 à 27%, avec peut-être un compromis à 25%. Cette mesure réduirait mécaniquement les profits d’au moins 5%, et beaucoup plus pour les groupes qui ont délocalisé leurs profits qui se verront imposer une taxation minimum de 15%, en plus de la taxation de leurs filiales étrangères qui pourrait passer de 10,5% à 21% dans le projet Biden. L’impôt sur les plus-values pourrait atteindre jusqu’à 43,8%! De quoi faire rougir la France.

Pour le moment, le marché ne veut voir que le côté rose et, même si nos modèles trouvent le marché surévalué d’environ 10%, la fête risque de continuer. Savoir quand il faudra s’arrêter dépend de notre tolérance individuelle au risque.