Heureux sont ceux qui ont maintenu leur exposition aux actions en évitant de faire les allers-retours inutiles. La progression de la bourse a été un parcours ascendant continu allant de record en record. L’indice phare S&P 500 est en hausse de 21,2% (dividende réinvesti) après une hausse de 18,4% en 2020 et 31,5% en 2019. La performance moyenne annualisée sur un cycle de huit ans ressort à 15,8%. Sur la même période, le profit moyen par action a progressé de 7,7%. Mais il faut tenir compte des taux longs à 30 ans qui ont fortement baissé, passant de 3,76% à 1,94% aujourd’hui.

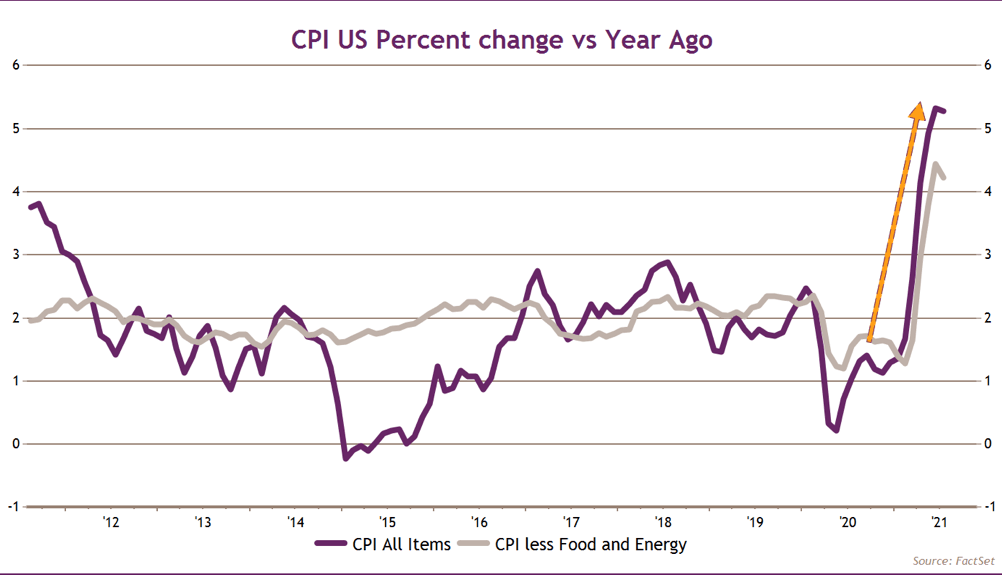

Nous vivons une période unique où les taux réels sont notoirement négatifs si on observe les derniers chiffres de l’inflation US, qui n’ont pas affiché un tel niveau depuis plus de 20 ans.

Dans la mesure où les actions s’apparentent à une rente perpétuelle, puisque le capital n’est jamais remboursé, l’impact de la baisse des taux est une appréciation de l’actif de 8,6%. Combinée à la hausse des profits, la hausse des actions paraît justifiée. Ce calcul assez simple illustre le rôle prépondérant joué par la baisse des taux dans la hausse des marchés et la crainte qu’ils ont de voir ces taux revenir un jour à la «normale». Car nous vivons une période unique où les taux réels sont notoirement négatifs si on observe les derniers chiffres de l’inflation US qui n’ont pas affiché un tel niveau depuis plus de 20 ans. Beaucoup d’investisseurs qui ont un matelas de cash ont vu leur pouvoir d’achat s’éroder de 5% en 1 an! Cela explique la ruée vers les actions, car il n’existe aucun investissement alternatif qui conserve le pouvoir d’achat sans une forte exposition au risque. Des pans entiers de l’immobilier n’assurent plus une protection, comme on le voit avec l’effondrement de l’immobilier commercial et, depuis peu, l’immobilier de bureaux frappé par la crise. Seul le résidentiel conserve son attrait, mais les prix sont montés au ciel dans plusieurs pays et les rendements sont tombés parfois en dessous de 2%.

Très forte poussée de l’inflation aux US et ailleurs. (Source: Factset/Chahine Capital)

Les banquiers centraux tiennent un discours rassurant en affirmant que l’envolée actuelle des prix est temporaire et due à la forte demande après la sortie du Covid par des consommateurs assoiffés de consommer à tout prix. Néanmoins, l’inflation implicite calculée à partir des emprunts d’État indexés à 10 ans ressort à 2,39% alors que le coupon servi sur la même durée est de 1,3%. L’inflation induite par la rupture de chaînes entières d’approvisionnement est commentée journalièrement.

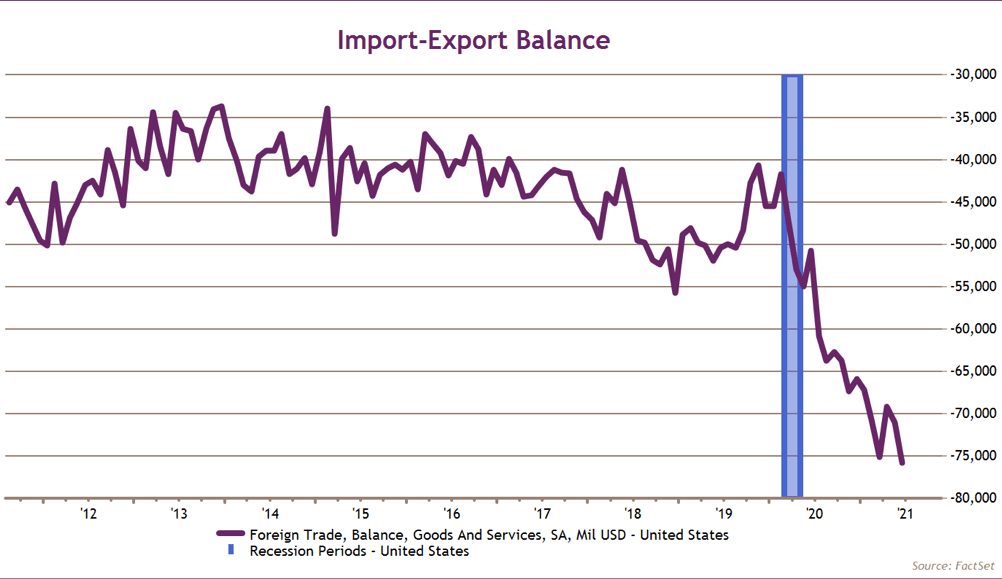

À commencer par le manque de puces, qui met à l’arrêt les chaînes de fabrication automobile et l’ensemble des produits électroniques. Les matières premières et surtout l’énergie sont en forte hausse et le transport maritime, reflété par l’indice Baltic Dry, est en hausse de 210% sur l’année. La frénésie de consommation après tant de mois de privation se manifeste par le creusement abyssal de la balance commerciale américaine, qui est au plus bas depuis 20 ans.

Tant que la planète acceptera les $ de plus en plus dévalorisés, cela risque de continuer, car l’industrie américaine est incapable de fabriquer les produits de consommation qui viennent d’Asie et d’Europe. Couplée à la hausse vertigineuse du fret, l’inflation risque de se propager à travers les produits importés. La hausse des salaires horaires ne compense même pas l’inflation récente, et c’est grâce à l’aide massive des démocrates que les ménages modestes arrivent à surnager. Inutile de dire que les écarts de richesse se sont encore creusés à la sortie de cette crise.

L’Amérique doit se tourner vers les importations pour satisfaire la demande. (Source: Factset/Chahine Capital)

Malgré l’inflation environnante, le discours de M. Powell est resté accommodant au meeting des banquiers centraux à Jackson Hole, se contentant de dire que la Fed allait réduire quelque peu ses rachats d’obligations, mais qu’elle laisserait stables pour quelque temps ses taux directeurs. Cela a encore poussé les marchés vers des plus hauts. Espérons que l’inflation ne viendra pas perturber ce beau scénario.

Le marché reste préoccupé par la vague de Covid entraînée par le variant Delta, mais les cours n’ont pas été impactés jusque-là, les divers États renonçant à prendre de nouvelles mesures de confinement. Israël, qui joue le rôle d’indicateur avancé, a vu une troisième vague plus virulente que les deux précédentes en nombre de cas, mais beaucoup moins en nombre de décès. La conclusion médicale qui en est sortie est que les vaccins perdent beaucoup de leur immunité avec le temps et les personnes vaccinées peuvent à nouveau attraper le virus. La décision a été prise d’injecter une troisième dose de vaccin, en commençant par la population fragile, et les premières indications sont plutôt positives sur le million de gens ayant reçu cette troisième dose. Les autres pays se préparent à emboîter le même pas, bien que la troisième vague soit en régression dans certains pays et que le nombre de décès reste limité. Nul ne peut dire à ce stade à quoi notre vie va ressembler dans un an ou six mois, certains pays comme l’Angleterre ayant décidé qu’il faudra apprendre à vivre avec le Covid. Mais rien ne permet d’affirmer qu’on ne connaîtra pas des mutants résistants pour lesquels de nouveaux vaccins seront nécessaires, avec des ruptures dans l’économie à la clé.

La hache est tombée sur tous les Gafam chinois

Certains investisseurs ont été sévèrement impactés par leurs investissements en Chine depuis l’intervention du gouvernement sur Alibaba et l’arrêt de l’introduction de sa filiale Ant Group. La hache est tombée sur tous les Gafam chinois face aux monopoles que ces groupes ont acquis, risquant de faire concurrence au parti communiste. Il est exact qu’à l’instar des Gafam américains, ces groupes ont plumé les consommateurs en instituant des monopoles abusifs empêchant une saine concurrence. Pas de grande différence de comportement avec les équivalents américains, mais les États sont empêtrés dans des procès sans fin d’abus de position dominante. En Chine, c’est réglé en quelques menaces à peine feutrées. Un but louable du gouvernement est de ne pas creuser les inégalités et protéger les plus pauvres. Des règles sociales sont par exemple imposées à ces groupes géants. Ceux-ci ont perdu 1,1 trillion $ depuis les mesures sévères imposées par le gouvernement et l’indice MSCI Chine a été corrigé de 15% depuis le début de l’année. À titre de comparaison, la capitalisation exubérante d’Apple de 2,5 trillions $ est acquise par l’exploitation minutieuse de ses clients enfermés dans son système sans la moindre concurrence. Les entreprises sont enfermées dans le système Windows et Office et paient un abonnement sans fin. Gageons que dans le futur, les operating system Windows, IOS et Android pourront entrer dans le domaine public, comme la scission d’AT&T a libéré les télécoms.

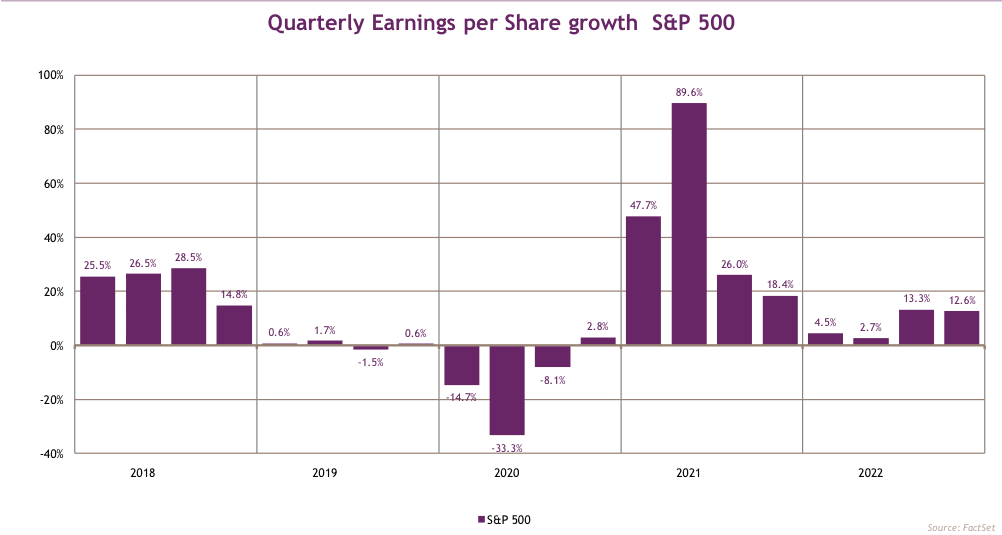

En début d’année, le bénéfice par action de l’indice S&P 500 était à 169 points, il est à 200 points selon les dernières estimations et les révisions à la hausse se poursuivent.

Un soutien puissant des marchés en 2021 est le rebond impressionnant des profits qui n’ont pas cessé de surprendre vers le haut. En début d’année, le bénéfice par action de l’indice S&P500 était à 169 points, il est à 200 points selon les dernières estimations et les révisions à la hausse se poursuivent. La hausse des profits ressort à 41% cette année, et même à 22% par rapport à l’année normale 2019. 360Mds $ de profits additionnels ont été rajoutés à l’indice depuis 2019 qui, avec un multiple de 22x, ont enrichi les actionnaires de l’équivalent de 8 trillions de $. Douze sociétés ont accaparé la moitié des hausses des profits, parmi lesquelles Apple, Microsoft, Facebook, Google, Amazon, J.P. Morgan, Goldman Sachs, Pfizer et Nvidia (processeurs). Les profits d’Apple frôlent les 100Mds $ et sa capitalisation est à 2.500Mds! Comme le multiple est encore très élevé, les profits sont encore amenés à s’accroître rapidement et proviennent en bonne partie d’une position dominante sans véritable concurrence, faisant payer lourdement les consommateurs et les développeurs d’applications. Ces derniers viennent d’avoir une petite victoire dans un accord amiable, mais Apple continue de «rançonner» tout ce qui est sur sa plateforme.

Les parutions du deuxième trimestre qui vient de se terminer affichent un impressionnant rebond de 86% sur un an, qui rattrape et dépasse le creux de la baisse de 33% l’année dernière en pleine période de pic de Covid. Le troisième trimestre est également très porteur avec 26% de hausse sur un an, qui sera dépassée avec le jeu habituel des «surprises» programmées par les sociétés. La situation rentre dans une certaine normalité en 2022 avec néanmoins des hausses de profits de 8,2% attendues. La marge des sociétés bat des records historiques avec 13,5%, avec des pics atteignant les 40% pour des groupes dans la technologie. Ces derniers, non seulement rançonnent les consommateurs, mais s’arrangent pour ne payer d’impôts nulle part. C’est l’une des raisons majeures de l’incroyable concentration des richesses chez une poignée de multimilliardaires. À ce rythme, nous rentrerons dans les films de science-fiction d’une planète contrôlée par une poignée de technocrates qui connaîtront tout sur nous et qui dicteront leur volonté.

Incroyable rebond des profits en 2020. (Source: Factset/Chahine Capital)

Le P/E 2022 ressort à 20,8x les résultats, soit un earnings yield de 48%, à comparer au rendement des 30 ans à 1,94%. Notre modèle de prime de risque donne une valorisation de 5% inférieure au cours actuel, mais le marché continue d’aller de l’avant faute de placements alternatifs face à des rendements négatifs des placements sans risque. Le tremblement de terre risque de survenir si les taux venaient à se normaliser ou si la cash machine venait à s’enrayer comme on le voit en Chine. Aux États-Unis, c’est une hausse des impôts qui attend les sociétés par une administration démocrate cherchant à refaire un peu de social.

Une reprise en V s’est finalement affichée après l’année noire 2020 de la crise du Covid, où la baisse de la croissance mondiale a été limitée à 3,18% alors qu’on s’attendait à -3.8%. Le rebond en V de 2021 s’affiche à 5,86% contre une attente de 5,14% en début d’année et le rattrapage est prévu de se poursuivre en 2022 avec un rebond de 4,38%, alors que la norme avant la crise était à 3%. Tous les gouvernements continuent de soutenir leurs économies, «quel qu’en soit le coût», avec des dettes qui gonflent démesurément.

Ceux qui sont notoirement sous-investis en actions devraient rejoindre le marché de façon prudente. Ceux qui sont normalement investis (40% actions dans un patrimoine diversifié) peuvent toujours se réjouir de s’enrichir en dormant, comme disait François Mitterrand.