Le monde a certes connu une récession des plus sévères de l’histoire, mais elle n’avait aucune cause économique ou financière. L’injection massive de liquidités des banques centrales, une chute historique des taux et le soutien illimité des États à l’économie expliquent ce paradoxe.

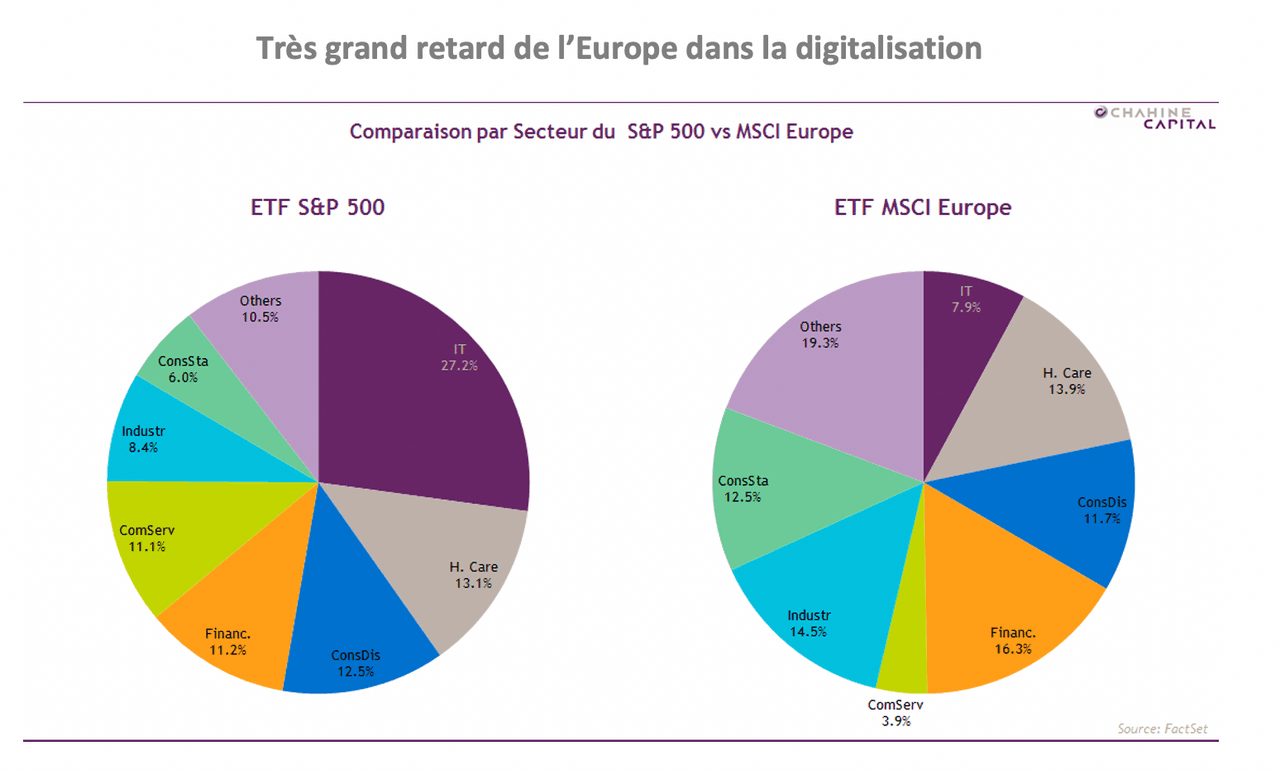

La crise a accéléré la digitalisation des économies dont les Gafam et similaires ont profité à fond, alors que des secteurs entiers ont été réduits à néant, comme le loisir, le transport ou la restauration. Le secteur de l’énergie s’est également effondré en bourse face à une demande en chute libre et une prise de conscience de la transformation énergétique. Grâce à des marges bénéficiaires incroyables, les valeurs technologiques ont accaparé pratiquement tout le poids de l’indice.

Outre le secteur IT pur où on trouve Apple et Microsoft, on trouve Amazon et Tesla dans les biens durables, Facebook Google et Netflix dans la communication. On voit que la technologie pénètre de plus en plus tous les secteurs de l’économie avec une forte création de valeur. L’Europe n’est pas dans la course, seule la Chine s’est donné les moyens d’avoir ses Gafam avec Alibaba (Amazon et plus), Tencent (Facebook et bien plus), Huawei (non coté), Baidu (Google), Nio (Tesla). Avec un marché de 1.3Mds d’habitants, le marché intérieur leur suffit.

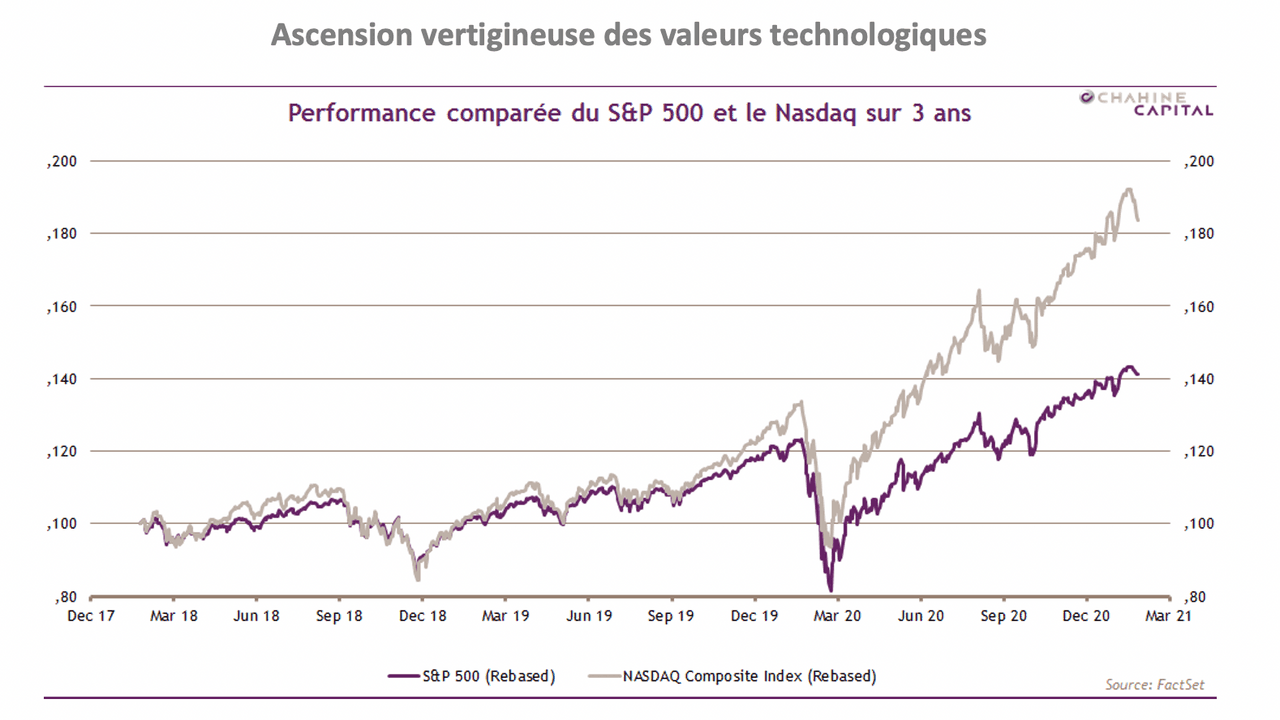

La pandémie a mis en avant les possibilités du travail à distance et a ainsi propulsé les acteurs de la technologie. Malgré la pandémie, l’indice Nasdaq technologique a gagné plus de 80% sur trois ans, alors que l’indice phare S&P500 ne gagnait que la moitié à 40%, ce qui est déjà impressionnant. Les marchés européens sous-performent en raison de leur sous-pondération dans la technologie, le secteur du luxe ne suffit pas pour combler le retard. Seules des valeurs de niche technologiques ou du jeu online, qui sont des start-up en général, affichent des performances impressionnantes.

Jusqu’à récemment, des taux très bas, voire négatifs très souvent, ont soutenu les marchés, car face à cette déferlante de liquidités, les options d’investissement étaient limitées. Les obligations ne rapportaient plus rien et tout un pan de l’immobilier est devenu très risqué, comme le commerce de détail, l’hôtellerie ou les bureaux. Les actions ont retrouvé tout leur attrait, d’autant plus que la chute des profits s’est révélée moins brutale qu’attendu.

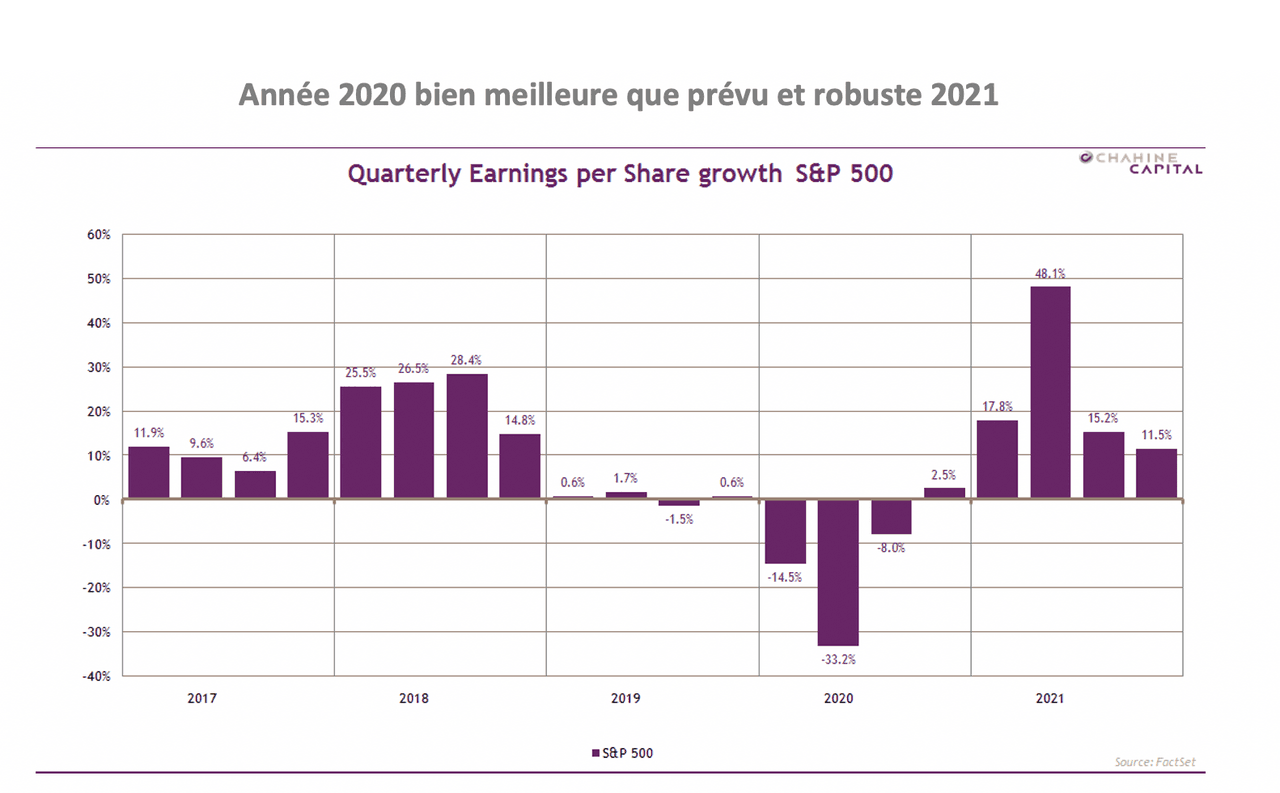

L’arrivée des vaccins a été un puissant soutien pour espérer une fin de crise. Les taux de la Fed sont descendus à 0% et les taux longs ont baissé jusqu’à 0,5% pour le 10 ans et 1,2% pour le 30 ans. Par ailleurs, les perspectives de profits se révélaient moins catastrophiques que prévu pour 2020 et ont été limitées à 13,3%, alors que l’on craignait un effondrement de 24%.

D’ailleurs, le trimestre T4 2020 qui vient de se terminer était en hausse par rapport à l’année précédente, malgré la prévalence de la pandémie. Le rebond des résultats pour 2021 paraît robuste par ailleurs et devrait totalement effacer les baisses de 2020, avec une hausse attendue de 21% et un autre rattrapage de 15% prévu pour 2022.

La vaccination aux États-Unis progresse à pas de géant avec 1,5M de doses administrées par jour, bien au-delà de l’objectif fixé par Biden, et ce rythme devrait encore s’accélérer avec l’arrivée en masse de vaccins.

L’injection de liquidités n’est pas terminée. Le plan de soutien de Biden de 1,9 trillion de dollars a de bonnes chances de passer au Sénat à majorité démocrate et sera suivi d’investissements dans les infrastructures.

Ce paysage idyllique pour les actions est maintenant contrarié par la hausse des taux longs que la Fed ne maîtrise pas complètement. Le 10 ans est passé de 0,5% à 1,36% et le 30 ans, qui influence puissamment la valorisation des actions, est passé de 1,2% à 2,2% en quelques mois, ce qui s’apparente à un quasi-krach obligataire. Parmi les raisons derrière ce krach est la crainte de l’inflation après le déluge monétaire. Pour le moment, les ménages ont énormément épargné, faute d’opportunité de dépenser leur argent en voyages, hôtels, restaurants…

Mais la sortie de la pandémie peut marquer une forte pression sur la demande de biens et services à laquelle l’Amérique seule ne pourra pas faire face. L’inflation anticipée à travers les obligations indexées sur 10 ans a surgi à 2,2%, alors que les derniers chiffres font état de 1,4%. Le déficit de la balance commerciale s’est substantiellement creusé à 70Mds de dollars par mois, signe que l’économie américaine ne peut pas faire face à la demande intérieure, et ce chiffre risque de se creuser encore avec le retour à la normale. Ce déficit a également eu pour effet de déprécier le dollar face aux autres devises, dont l’euro.

L’indice S&P500 a presque touché le niveau des 4.000 points, malgré cette hausse sensible des taux. Malgré la bonne tenue des profits, le P/E 2021 atteint un record historique de 22,6x les résultats et rentre selon nos modèles dans une situation de bulle. Notre objectif de cours ressort à 3.236 points pour un dernier cours à 3.922, soit une surévaluation de 21%. En général, une surévaluation de 10 à 12% reste dans notre zone d’incertitude, mais ce niveau nous paraît présenter un danger.

Cette bulle s’explique surtout par les taux, car il suffit que les taux à 30 ans redescendent à 1,5% pour que le marché redevienne équilibré. L’autre scénario est que les profits soient encore meilleurs que prévus. Le marché est valorisé sur un CAGR (compounded annual growth rate) de 8% sur 8 ans. Or, notre modèle trouve prudent un taux de 5,5%, fruit d’une hausse séculaire du PIB de 2-2,5% et une inflation de 2,5%. Il est peu probable que les profits croissent plus vite par amélioration des marges, celles-ci sont au plus haut historique. Les intervenants ont été habitués à ce que la Fed vienne au secours chaque fois que le marché tangue, ce qui fait baisser les taux. Or, dans un environnement plus inflationniste, la Fed va se retrouver devant la quadrature du cercle.