Quand vient le moment de composer un portefeuille d’investissement en actions, traditionnellement, deux stratégies principales s’opposent. « D’une part, l'investissement orienté sur la valeur se concentre sur les actions apparaissant comme « bon marché » au regard des fondamentaux, offrant dès lors des perspectives de bénéfices futurs, explique Nisha Thakrar, Client Solutions Specialist, au sein Capital Group. D’autre part, l’investissement axé sur la croissance privilégie des actions qui, malgré un prix élevé, laissent entrevoir des perspectives de croissance supérieures au consensus de marché. »

La fin d’un cycle ?

Depuis plusieurs décennies, l’histoire semble indiquer que les deux styles s’inscrivent dans une dualité cyclique, suscitant l’intérêt constant d’investisseurs opérant des rotations de stratégie à la poursuite du meilleur rendement. «Dans une économie changeante, on peut toutefois douter de la persistance de cette relation duale à long terme», commente Nisha Thakrar. «Si bien que les investisseurs doivent se demander s’il n’y a pas lieu de réévaluer la manière dont ils peuvent tirer parti des investissements ‘valeur’ et ‘croissance’ à l’avenir.»

Selon l’experte de Capital Group, qui s’est penchée sur les résultats engrangés tout au long de la dernière décennie, le modèle «valeur-croissance» s’avère plus difficile à appréhender et donc plus risqué à appliquer.

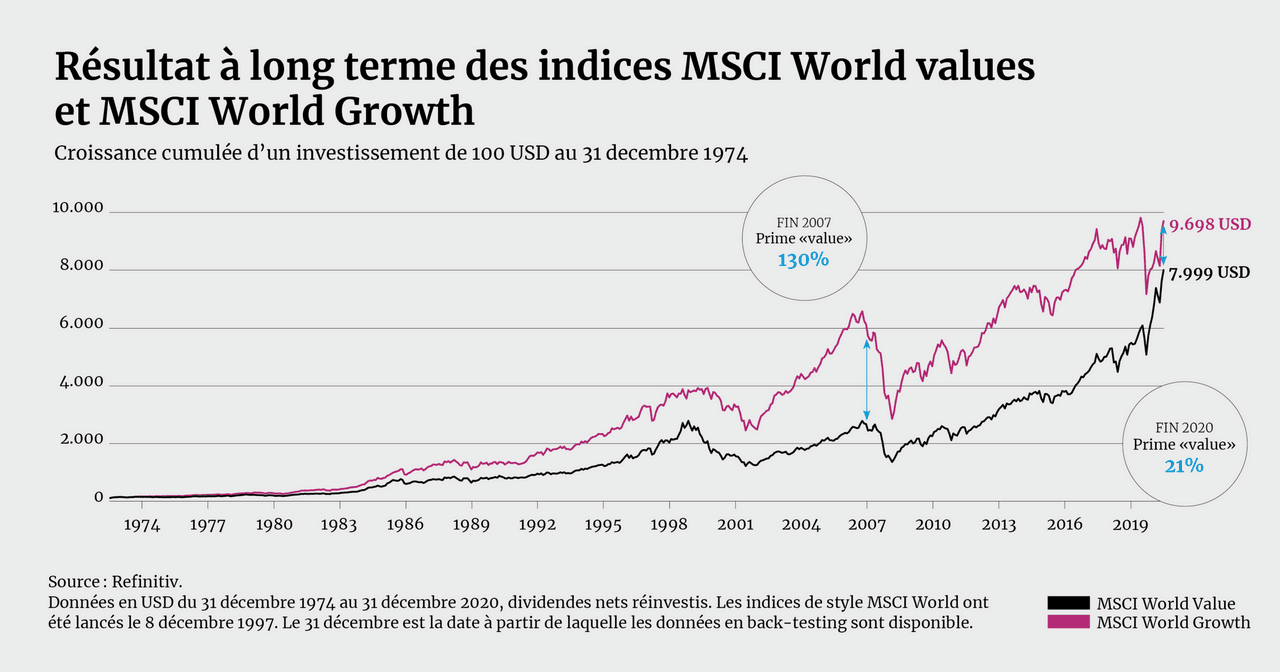

Résultat à long terme des indices MSCI World values et MSCI World Growth Capital Group

Changements au fondement de l’économie

Pour elle, quatre changements majeurs permettent d’expliquer la faiblesse de la croissance des bénéfices liée à l’application des modèles traditionnels. «Premièrement, les industries réputées comme étant des valeurs sûres, comme les banques ou les acteurs de l’énergie, ont connu un déclin séculaire. Ces acteurs qui parvenaient à garantir de solides performances malgré des périodes de turbulences sont désormais confrontés à des défis inédits», explique Nisha Thakrar. «Deuxièmement, c’est désormais la digitalisation, dans un contexte de quatrième révolution industrielle, qui détermine les gagnants et les perdants.»

Troisièmement, la composition de l’industrie s’est resserrée, rendant l’exercice de diversification des portefeuilles plus complexe, quelle que soit l’approche privilégiée. Enfin, considérant la croissance des actifs immatériels, en lien avec le développement de l’économie de la connaissance, il devient de plus en plus complexe de déterminer la valeur intrinsèque des actifs. «Pour les investisseurs attachés à l’une des deux approches traditionnelles, c’est leur capacité fondamentale à comprendre la valeur intrinsèque d’une entreprise qui est remise en question, et ce quel que soit l’actif», explique Nisha Thakrar.

Tenir compte des nouvelles forces en présence

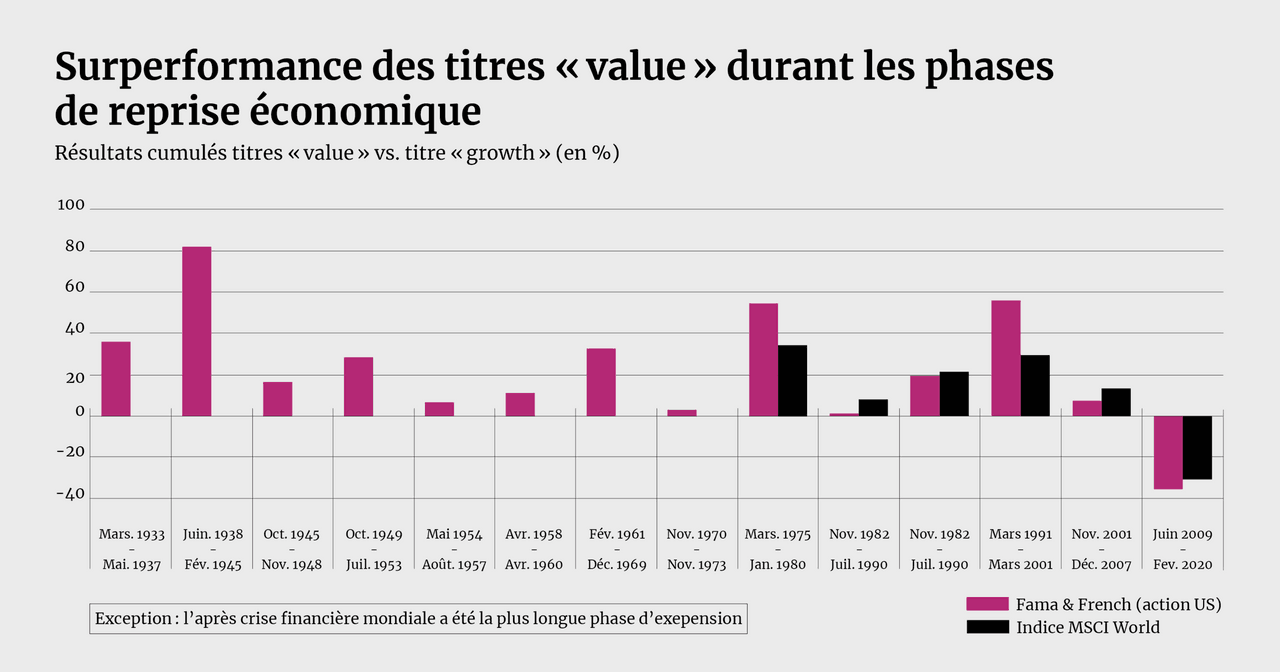

À tel point que l’on peut se demander si la séparation des deux styles se justifie autant que par le passé. Si, au cœur du siècle dernier, les actions «valeurs» se sont fortement redressées après des périodes de faibles rendements, on peut désormais douter qu’elles connaissent la même résurgence à l’avenir. En conséquence, il devient difficile pour les investisseurs de chronométrer les rotations de style entre «croissance» et «valeur».

Surperformance des titres «value» durant les phases de reprise économique Capital Group

«Les investisseurs devraient plutôt considérer l’ensemble de l’univers pour sélectionner les actions qui répondent à leurs objectifs d’appréciation du capital et de revenu», assure Nisha Thakrar. «Dans cette perspective, il est plus important que jamais de se tourner vers des conseillers et des gestionnaires de fonds capables de se concentrer sur l’évaluation fondamentale, en tenant compte de nouvelles forces telles que la numérisation, les actifs incorporels et le resserrement de la composition sectorielle.»

Si vous souhaitez en apprendre davantage sur les expertises de Capital Group, rendez-vous sur