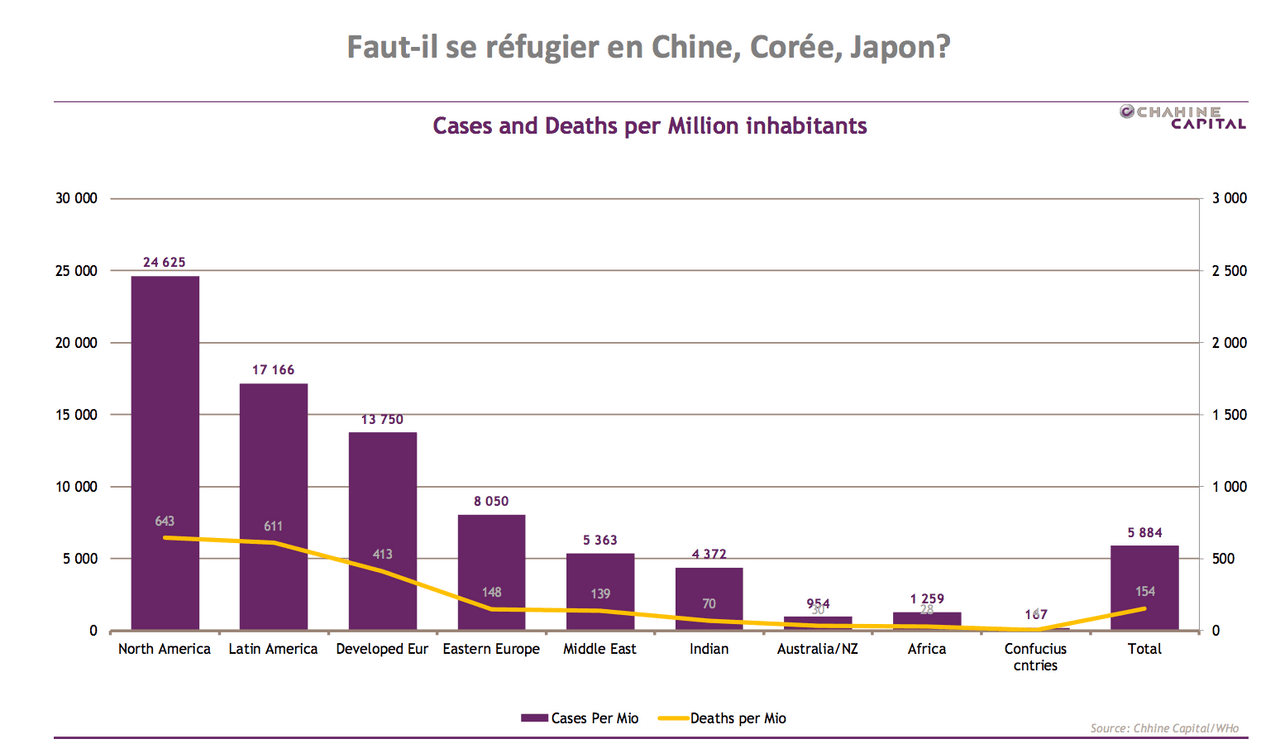

L’usage massif de la technologie intrusive en Chine au détriment de la liberté individuelle explique ces succès: reconnaissance faciale, marquage du statut Covid avec code QR… Les caméras vidéo à reconnaissance faciale sont interdites chez nous sous l’emblème de la liberté.

L’application de traçage Google/Apple a échoué, car non obligatoire. À Taïwan, la réussite est totale avec zéro cas récent, grâce à l’acceptation volontaire de la population de sacrifier quelques libertés. La Chine, avec ses 1,4 Mds d’habitants, n’identifie qu’une quarantaine de cas par jour en ce moment et pas de décès.

Même si ces chiffres sont truqués, on a vu 600 millions de personnes voyager durant la récente Golden Week et la croissance du PIB au 3e trimestre de 4.9% montre qu’on est déjà au-delà du niveau de l’an dernier. Le succès de la Nouvelle-Zélande à éradiquer le Covid tient dans l’acceptation de la population de mesures drastiques de privation de libertés.

La gestion de la crise dans nos économies libertaires a voulu ménager la chèvre et le chou, avec comme résultat une perte sur les deux tableaux: la vie et l’économie. On aurait pu décréter un état d’exception permettant à la technologie de nous localiser et nous obligeant à déclarer une infection, en punissant d’une amende conséquente toute enfreinte à une quarantaine, en vérifiant par la technologie que nous la respectons, en délivrant le même type de passeport (adouci) que les chinois…

Un régime d’exception pourrait obliger les Gafam à participer à «l’effort de guerre» plutôt que d’engranger des milliards de dollars sur le malheur des autres. Nous laissons nos lecteurs débattre sur ce thème et peut-être leurs enfants ou petits-enfants en cours de philosophie. Les espoirs reposent maintenant sur l’arrivée d’un vaccin efficace, de tests rapides et de médicaments miracles. Faute de quoi, la crise risque de ne pas avoir de fin. Un autre débat concerne l’implémentation du dossier médical partagé (DMP) qui lanterne depuis 20 ans sous le prétexte de liberté, mais qui aurait pu sauver des milliers de vies humaines et réduire drastiquement le coût de la santé.

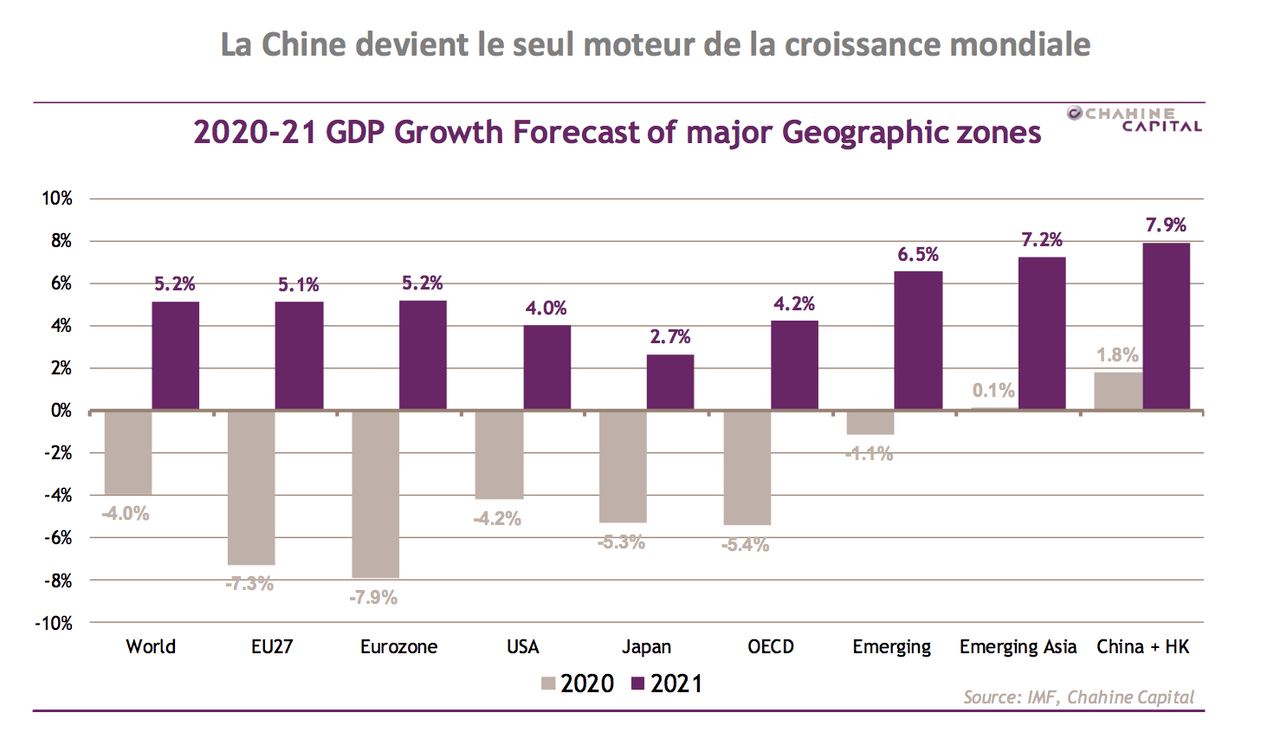

Depuis deux mois, le marché financier fait du yoyo et a du mal à retrouver ses plus hauts. La dernière correction est imputable à la flambée du Covid alors que la victoire de Trump ou Biden laisse la bourse indécise. L’année sera marquée par le triomphe des Gafam, qui expliquent à eux seuls la bonne tenue des marchés. Les prévisions de croissance mondiale pour 2020 continuent de s’effriter à -3.97% contre -3.85% le mois dernier, essentiellement dû à l’Europe.

La Chine sort triomphante avec une hausse révisée à +2% en 2020, alors que son voisin l’Inde s’effondre littéralement. Les chiffres américains seront mieux que prévu avec une contraction de 4,2%, suivie d’un rebond mou de 4% en 2021. La croissance mondiale 2021 est prévue à 5,15%, mais cette prévision a été revue à la baisse.

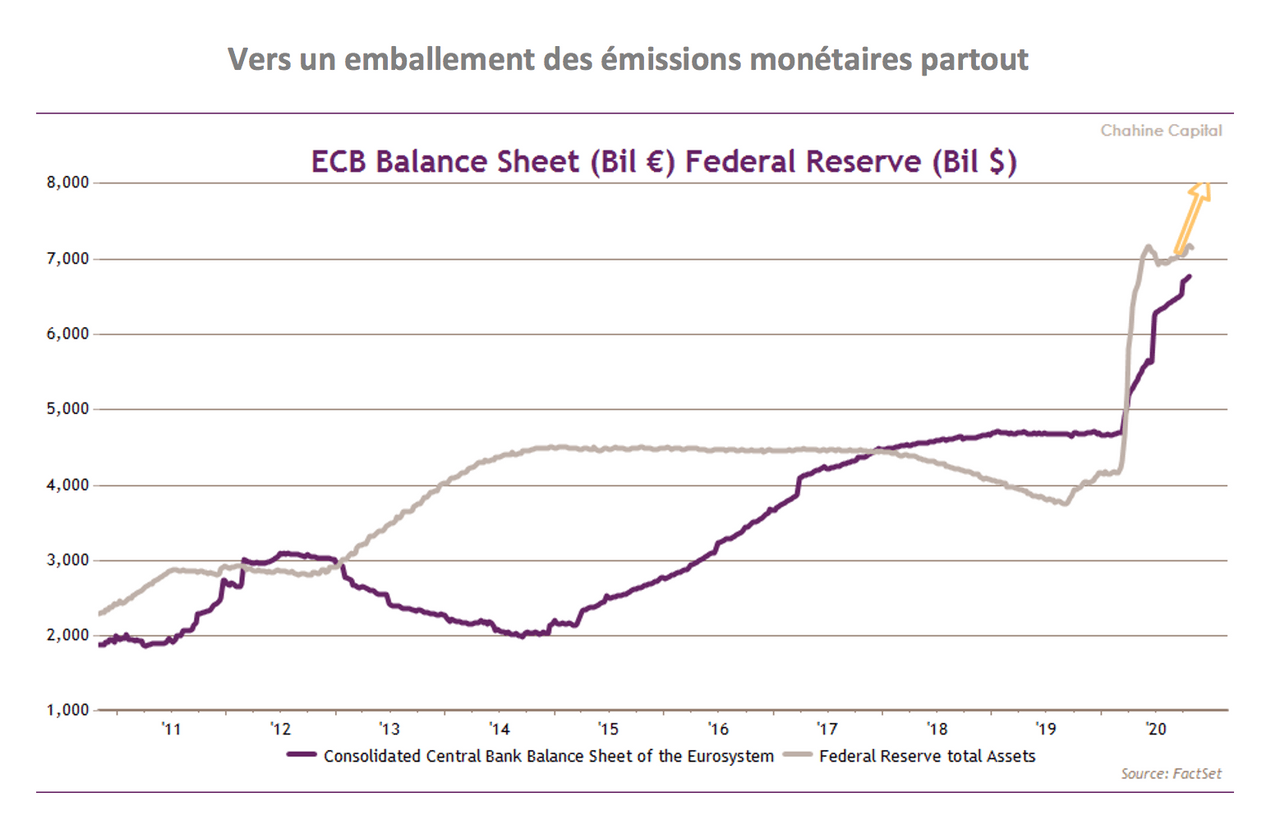

Le parachutage de liquidités va s’intensifier, notamment avec le plan de relance américain entre 2 et 3 trillions de dollars selon le candidat qui sera réélu, la BCE étant obligée de continuer d’alimenter le système pour couvrir les déficits massifs des États. Les taux restent à zéro aux US, mais se tendent à partir de 3 ans, alors qu’ils s’enfoncent dans le rouge en zone euro jusqu’à 30 ans.

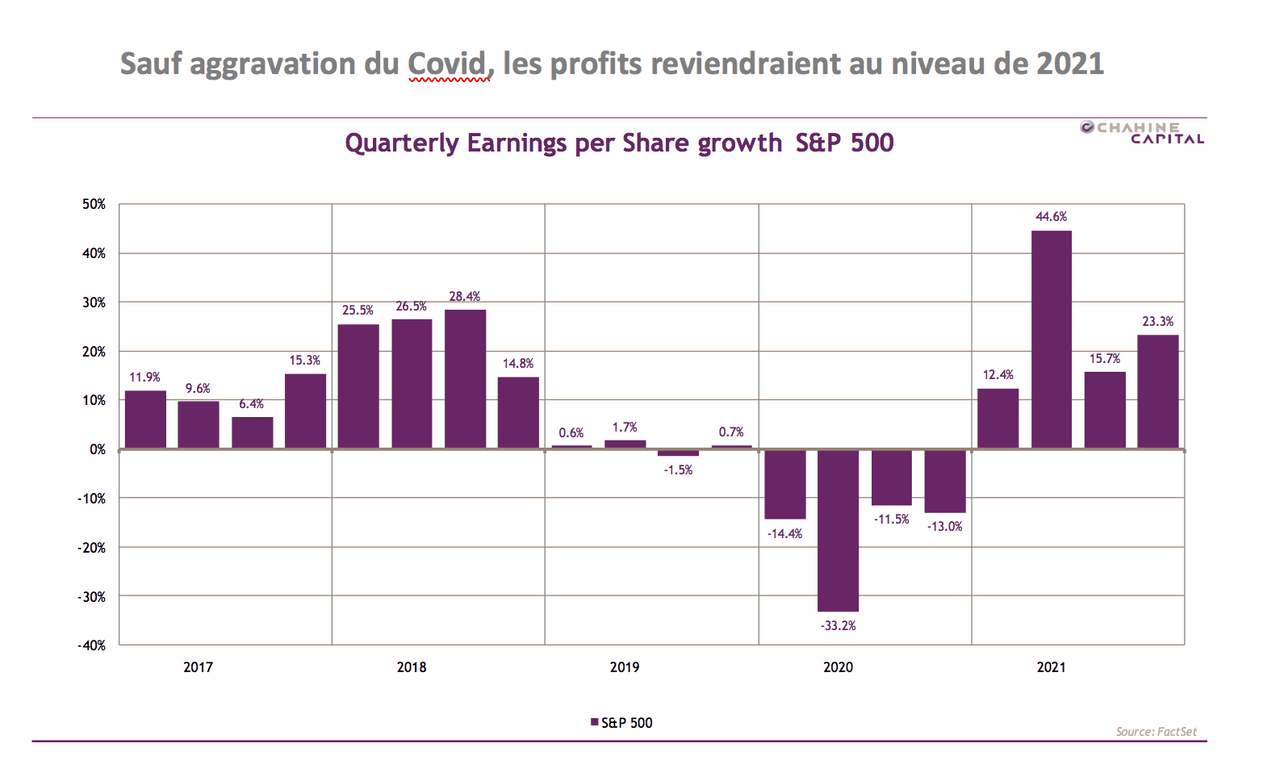

Les parutions des bénéfices du S&P 500 de T3 ont apporté une divine surprise avec 14% de mieux qu’attendu, ce qui limite la baisse 2020 à 18% et un rebond de 23% en 2021 pour revenir au niveau d’avant la crise. L’amélioration substantielle des prévisions des profits a été occultée par la hausse des taux à 30 ans qui sont passés de 1,40% à 1,63%. Notre objectif de cours pour l’indice est à 3.306, pratiquement égal aux récents cours de clôture. Le P/E 2021 du marché est à 19,9x. Nous maintenons notre opinion de surpondérer introduite le 28 mars au cours de 2.600 points.