Le cycle d’expansion de l’économie américaine débuté en juin 2009 atteint sa dixième année, en faisant la plus longue période de croissance aux États-Unis depuis 1854. La durée exceptionnelle de ce cycle, couplée au tassement des indicateurs d’activité industrielle et au ralentissement du commerce mondial, fait craindre un retournement cyclique. Faut-il pour autant craindre l’imminence d’une nouvelle crise?

La très longue durée du cycle économique américain n’est pas un signe suffisant de l’arrivée prochaine d’une récession. Comme le rappelait récemment Janet Yellen, ancienne présidente de la Réserve fédérale: «Les expansions ne meurent pas de vieillesse.» D’autres pays connaissent des cycles bien plus longs, comme l’Australie, qui est en croissance économique depuis 28 ans.

Depuis l’après-guerre, on remarque en outre un allongement continu des cycles d’expansion: ils durent en moyenne 22 trimestres depuis 1945 et même 32 trimestres depuis 1982. De plus, l’amplitude de l’expansion actuelle est relativement faible, avec une croissance cumulée du PIB par habitant de 16,7% contre 37% pour le cycle ayant pris fin en 2001.

Dans nos économies modernes financiarisées, c’est souvent le cycle du crédit qui cause les retournements. La politique monétaire est alors déterminante pour appréhender les cycles économiques.

Ce résultat peut sembler décevant dans la mesure où la reprise de 2009 fait suite à la plus importante contraction de l’activité depuis l’après-guerre, mais il faut souligner que la reprise s’est accompagnée d’un franc désendettement des consommateurs.

Dans nos économies modernes financiarisées, c’est souvent le cycle du crédit qui cause les retournements. La politique monétaire est alors déterminante pour appréhender les cycles économiques. Ben Bernanke, autre ancien président de la Réserve fédérale, avait d’ailleurs complété la phrase de Mme Yellen de la sorte: «J’aime à dire que les expansions sont assassinées», comprenez notamment par là les banques centrales et leurs politiques monétaires, comme ce put être le cas par le passé.

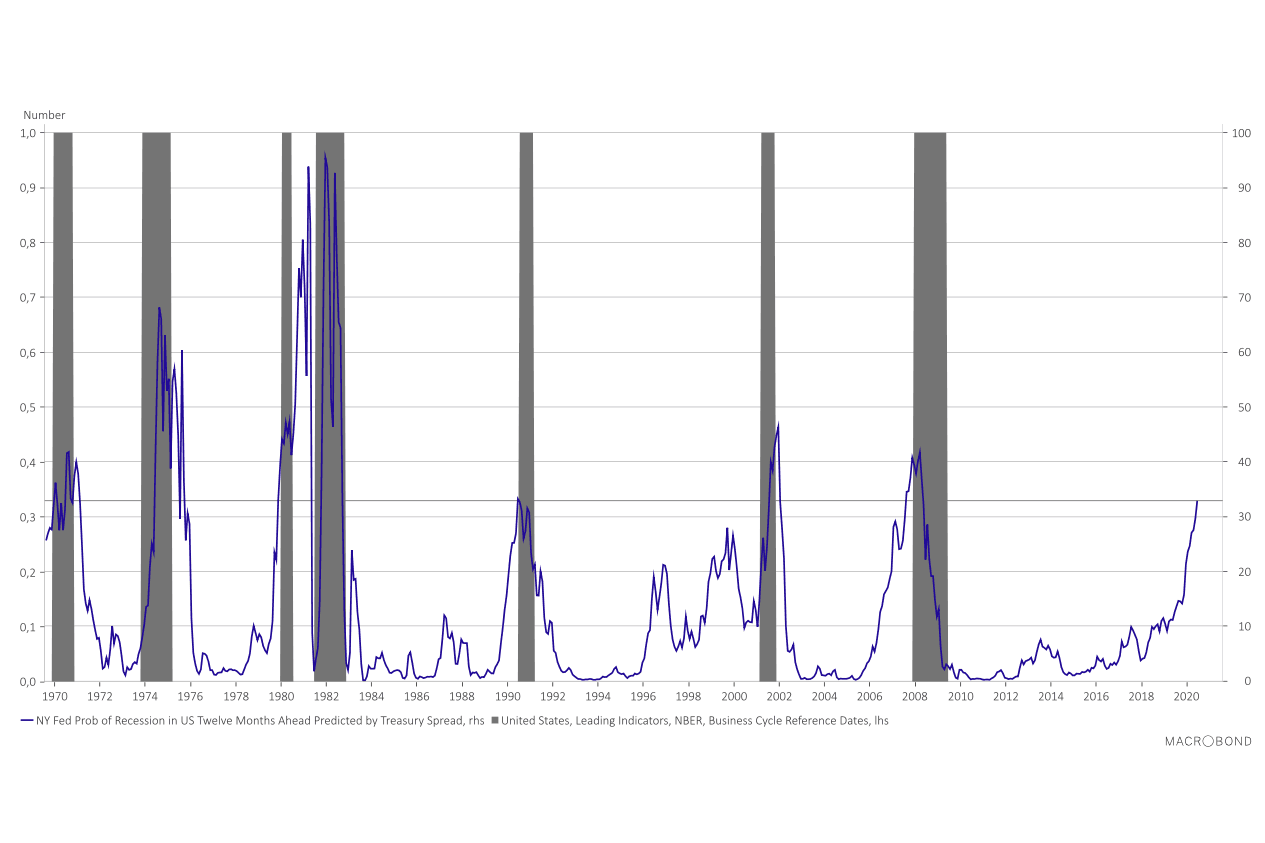

L’indicateur de probabilité de récession basé sur la courbe des taux et développé par la banque centrale américaine a récemment touché un point haut avec une probabilité de récession s’élevant à plus de 30% à un horizon de 12 mois:

Indicateur de probabilité de récession de la Réserve fédérale de New York. (Source : Macrobond)

Si l’analyse de la courbe des taux a pu se révéler utile par le passé, les interventions massives des banques centrales, par le biais d’achats d’obligations, en perturbent aujourd’hui la lecture.

Le changement de cap de la réserve fédérale cette année a entraîné une nette baisse des taux d’intérêt et une amélioration des conditions de financement de l’économie; après une phase de compression de la croissance, on devrait donc assister à un affermissement des perspectives.

La détermination des banquiers centraux à soutenir l’activité et l’inflation est bien réelle et se combine aujourd’hui avec des actions de relance budgétaire aux États-Unis et en Chine et dans une moindre mesure en Europe. Si l’environnement n’est pas exempt de risques, l’assainissement du bilan des consommateurs et la bonne tenue du marché de l’emploi devraient continuer à encourager la croissance.