1.550 dollars. C’est le niveau record atteint cette année par l’once d’or, après un gain de 370 dollars et de plus de 31% en un an. Exprimé dans la monnaie européenne, le cours a même inscrit un plus haut historique le 3 septembre dernier au-delà de 1.410 euros. En phase de repli depuis quelques semaines, le métal jaune peut-il reprendre le chemin de la hausse?

Intéressons-nous tout d’abord aux raisons qui expliquent cette envolée récente. Il faut y voir un effet de la baisse des marchés actions fin 2018 sur fond de guerre commerciale sino-américaine qui a conduit la Réserve fédérale américaine (Fed) à effectuer un virage à 180 degrés dans la conduite de sa politique monétaire.

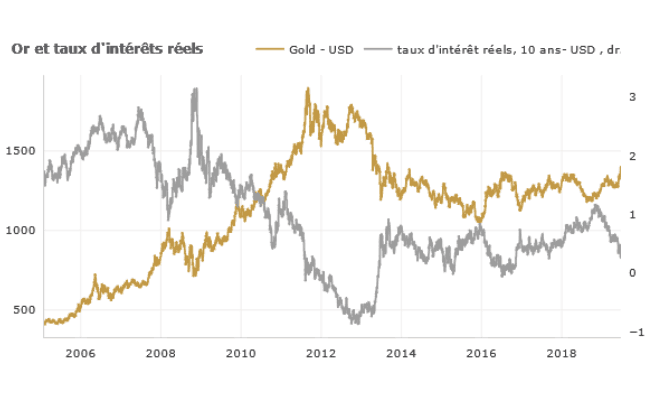

Pour la première fois en plus de 10 ans, la banque centrale a ainsi baissé son taux directeur de 0.25% en juillet, avant de procéder à un nouvel assouplissement de même ampleur le 18 septembre. Il s’en est suivi un repli marqué des taux longs. Or, il existe une corrélation négative entre les taux d’intérêt réels américains à 10 ans et le prix du métal précieux.

Rendements obligataires négatifs

Quand 30% de la dette mondiale et 74% de la dette investment grade européenne sont assortis d’un rendement négatif, et quand le taux des dépôts européens est tombé à -0,5%, l’or devient très attrayant.

Steven Fabbro: «Il existe une corrélation négative entre les taux d’intérêt réels américains à 10 ans et le prix du métal précieux.» (Graphique: Bloomberg)

Dans le même temps, la demande mondiale d’or physique s’est établie en hausse, marquée sous l’action de banques centrales, désireuses d’augmenter progressivement la part de l’or dans leurs réserves. Si elles sont acheteuses nettes d’or depuis 2011, la tendance s’est accélérée en 2018 et 2019. La Pologne a par exemple annoncé l’achat de 100 tonnes d’or en juin pour porter ses réserves à 228 tonnes.

Dans l’incertitude des négociations sur le Brexit entre l’Union européenne et le Royaume-Uni de Boris Johnson, elle a aussi annoncé le rapatriement dans ses coffres des 100 tonnes supplémentaires qui étaient jusqu’alors déposées à la Banque d’Angleterre.

Achats des banques centrales

À ce jour, le métal précieux, instrument d’affirmation de souveraineté, représente déjà 75% des réserves de change des États-Unis, plus gros détenteur d’or physique avec 8.133,5 tonnes, devant l’Allemagne, le FMI, l’Italie et la France. Récemment, le FMI a aussi conseillé à la Serbie et aux Philippines d’accroître leur stock d’or. Pour 2019 et 2020, les analystes anticipent encore des mises en réserve de 500 tonnes.

Faut-il donc s’attendre à une reprise du mouvement haussier? C’est l’avis des professionnels du secteur, et notamment du Canadien Pierre Lassonde, président du groupe Franco-Nevada, qui, lors du dernier Denver Gold Forum en septembre (rendez-vous mondial des professionnels), a prédit que l’once d’or pourrait atteindre un pic à 25.000 dollars dans… 30 ans. Et à plus court terme?

Le cycle économique actuel, l’un des plus longs de l’histoire, commence à montrer les signes de ralentissement de la croissance mondiale. La guerre commerciale initiée par Donald Trump produit des effets négatifs en Chine, par ricochet dans les pays émergents, et bien sûr aux États-Unis. Les signes annonciateurs d’une récession outre-Atlantique, comme l’inversion de la courbe des rendements obligataires, se sont multipliés. Au troisième trimestre, la croissance de l’Allemagne, troisième exportateur mondial, a aussi atteint -0,1%. Cette guerre commerciale a également donné lieu à une guerre des changes, qui s’est notamment traduite par une dépréciation du yuan au lendemain de l’annonce de la hausse des tarifs douaniers.

Effet rareté

Le scénario de taux négatifs aux États-Unis, déjà réclamés par le président américain, pourrait aussi offrir un précieux soutien au métal jaune, source de décorrélation dans les portefeuilles diversifiés des investisseurs. Enfin, les conditions du marché de l’or physique militent également pour une appréciation de cet actif tangible.

En Chine, l’essor de la classe moyenne génère une forte croissance de la demande d’or, devenu symbole de réussite. En Inde, le métal précieux tient toujours une part importante dans la culture locale, notamment au moment du mariage. Côté offre, les gisements se font de plus en plus rares. Et il faut compter environ cinq ans entre la découverte d’une mine et l’obtention de toutes les autorisations d’exploitation.