En effet, rien n’est jamais sûr au sein d’une des économies les plus ouvertes du monde, exposées à nombre de facteurs de volatilité – positifs ou négatifs.

Projet de budget: des éléments à saluer

Je rangerais parmi les points forts du projet de budget 2019, qui ne sont pas du tout négligeables, certains aspects fiscaux comme la décision, déjà annoncée dans l’accord de coalition, d’abaisser d’un point le taux de l’impôt sur le revenu des collectivités (IRC) et de rehausser le seuil de revenu des sociétés en deçà duquel s’applique le taux d’IRC réduit de 15%.

Le gouvernement affirme de surcroît, et à juste titre, qu’il «continuera en outre à tenir compte des répercussions des changements en cours au niveau de la fiscalité internationale et européenne et proposera, le cas échéant, des ajustements complémentaires visant à maintenir la compétitivité du pays».

À noter aussi un aspect primordial mentionné par le ministre des Finances le 6 mars, donc dans la foulée immédiate de la présentation du projet de budget, à savoir son ouverture à une discussion sur la taxe d’abonnement payée par les fonds d’investissement.

Ce dossier, non traité dans le projet de budget, est essentiel pour la Place. Des assouplissements à cet égard pourraient générer d’importants effets de retour économiques et en termes d’impôts indirects, de cotisations ou d’impôt sur le revenu. En particulier dans un contexte «Brexit», comme souligné par le ministre.

Les investissements publics passeraient de 2.457 millions d’euros («formation de capital») en 2018 à 3.085 millions en 2022 pour l’ensemble des Administrations publiques. Une forte hausse qui est à saluer (cette hausse est cependant plus mesurée par rapport au PIB, malgré les nombreux défis en matière de logement, de mobilité ou de télécommunications – leur ratio passant «simplement» de 4,2% du PIB en 2018 à 4,3% quatre années plus tard).

Je note un surplus structurel des Administrations publiques de quelque 2,6% du PIB en 2018. Ce résultat s’explique en partie par une véritable ‘explosion’ du produit de l’impôt sur le revenu des collectivités en 2017 et en 2018.

Je note aussi un surplus structurel des Administrations publiques de quelque 2,6% du PIB en 2018. Ce résultat s’explique certes en partie par une véritable «explosion» du produit de l’impôt sur le revenu des collectivités en 2017 et en 2018, avec une progression cumulée de 46% sur ces deux exercices qui pourrait laisser la place à un décrochage ultérieur de ces recettes.

Je note également que, suite aux nouvelles recommandations de la Commission européenne, nos autorités ont retenu un objectif de solde structurel à moyen terme des Administrations publiques (le fameux OMT, «objectif à moyen terme», qui donne le ton au niveau européen) plus exigeant, puisqu’il passe de -0,5% du PIB à +0,5% pour les années 2020 à 2022. C’est là une première traduction du gonflement prévisible des futures dépenses de pension[1]. Cela ne fait que conforter la position de la Chambre de commerce qui avait, dès avril 2016, mis en garde contre le choix d’un OMT moins exigeant pour les trois années 2017, 2018 et 2019.

Je note enfin la légère réduction prévue du ratio de dette publique, qui passerait de 21,4% du PIB en 2018 à 18,4% en 2022 – soit nettement en deçà de l’objectif gouvernemental visant à maintenir la dette publique à tout moment sous les 30% du PIB. Ce fléchissement suppose néanmoins l’absence de chocs majeurs et son ampleur exacte dépendra de la mise en œuvre effective de la maîtrise annoncée des dépenses – je vais y revenir.

Le projet de budget intègre une nouvelle présentation, présentée de manière transparente dans les documents budgétaires.

Enfin, le projet de budget intègre une nouvelle présentation, présentée de manière transparente dans les documents budgétaires. Reposant notamment sur un enregistrement plus complet, dans le budget proprement dit, de la TVA et des recettes propres des fonds, elle permet de rapprocher substantiellement la comptabilité budgétaire «traditionnelle» à la luxembourgeoise (résultant de la loi de juin 1999, essentiellement une comptabilité de caisse) de la comptabilité européenne standardisée (dite SEC 2010, dont la logique est plus économique et qui sert de référence sur le plan européen).

C’est une bonne chose. Il existe toujours une dichotomie marquée entre les deux comptabilités, mais ce n’est plus tout à fait le «grand écart» observé jusqu’à présent. J’espère que d’autres avancées – notamment des plafonds de dépenses, une poursuite de la réduction de l’écart entre les deux comptabilités et la budgétisation par objectifs – viendront opportunément compléter ces progrès. À l’occasion du dépôt en octobre 2019 du prochain projet de budget, par exemple? Autant battre le fer tant qu’il est chaud.

Des éléments plus «aigres-doux»

Le projet de budget comporte des aspects où l’on peut légitimement se montrer plus partagé. Si je salue les avancées en termes de fiscalité des entreprises, je constate dans le même temps qu’une importante «marge d’amélioration» existe en la matière. Je ne reviendrai pas en détail ici sur cet , mais qu’il me soit permis de citer la nécessité de revenir «dans le milieu du peloton» en termes de taux d’affiche global d’imposition des sociétés (le taux nominal standard sera d’environ 25% après la nouvelle diminution du taux de l’IRC, contre un taux médian de 21% au sein de l’Union européenne) ou en ce qui concerne notamment la fiscalité des start-up ou l’impôt sur la fortune.

Un autre aspect également «aigre-doux» est la hausse à raison de 100 euros net du salaire social minimum (SSM). Je prends acte du dispositif proposé, une fusée à trois étages en quelque sorte. Le premier étage est une hausse à charge des entreprises de 1,1%, déjà mise en œuvre au 1er janvier 2019.

Le deuxième étage, pesant également sur les entreprises, est une nouvelle hausse de 0,9% qui sera introduite de manière rétroactive à la même date, une manœuvre pour le moins inappropriée qui grèvera fortement les entreprises, et surtout les nombreuses PME exposées à la concurrence transfrontalière.

La nouvelle hausse de 2% du SSM est de nature à porter préjudice à l’emploi, notamment peu ou non qualifié.

Le troisième étage est l’instauration d’un nouveau crédit d’impôt de 70 euros pour les titulaires du SSM, qui déclinerait graduellement à partir d’un salaire brut mensuel de 2.500 euros pour disparaître pour les salaires excédant 3.000 euros.

Ce dernier étage, qui rappelle , permet de «limiter les dégâts» pour les entreprises de la hausse de 100 euros net du SSM. On ne peut en dire autant de l’augmentation de 2% (1,1 + 0,9%; les deux premiers étages de notre fusée) infligée aux entreprises alors que le Luxembourg se caractérise depuis 2000 par une considérable dérive de sa compétitivité – le coût salarial unitaire a d’ailleurs encore augmenté de plus de 5% en 2017 selon le récent «rapport pays» de la Commission européenne. Je note par ailleurs que le SSM a au total augmenté de quelque 70% depuis juillet 2000.

Enfin, la nouvelle hausse de 2% du SSM est de nature à porter préjudice à l’emploi, notamment peu ou non qualifié. À titre d’exemple, des secteurs aussi intensifs en main-d’œuvre que le commerce et l’horeca emploient respectivement près de 30% et plus de 50% de leur personnel au voisinage du SSM. Nous reviendrons en détail sur ce point dans notre avis budgétaire.

Les insuffisances du projet de budget

J’en viens maintenant à divers aspects plus problématiques du projet de budget. Je note tout d’abord un grand écart entre, d’une part, un contexte général et luxembourgeois particulièrement incertain – avec le Brexit, les tensions commerciales internationales, l’endettement global, les incertitudes géopolitiques, des marchés financiers volatils et j’en passe – et, d’autre part, les prévisions économiques conditionnant le budget.

Ces dernières intègrent notamment un taux de croissance du PIB de 3,0% en 2019 et de 3,8% en 2020, alors que dans ses récentes prévisions, datant de février 2019, la Commission européenne table sur respectivement 2,5 et 2,6%. Soit un écart cumulé de 1,7% entre les deux jeux de projection à la fin 2020.

Je sais que les choses ne sont jamais simples au Luxembourg (d’autant que le mode de calcul des recettes est assez peu transparent…), mais comme un point de croissance se traduit en principe par une détérioration de près de 0,5 point de PIB du solde budgétaire des Administrations publiques, un tel écart de croissance de 1,7% devrait «toutes autres choses égales par ailleurs» induire un dérapage budgétaire de quasiment 1% du PIB. Or, selon le projet de budget, l’excédent des Administrations publiques ne dépasserait pas 1,4% du PIB en 2020.

Ce seul dérapage, qui serait observé si les faits donnaient raison à la Commission, réduirait donc quasiment à néant le surplus prévu. Sans compter une possible sous-estimation des dépenses additionnelles liées aux nouvelles dispositions européennes sur les indemnités de chômage des frontaliers (surtout à partir de 2021; la «Note au Formateur» de novembre 2018 mentionne un coût annuel additionnel de 100 à 200 millions d’euros), au mode de comptabilisation en SEC 2010 de l’avion militaire A400M, au déchet fiscal (effet de volume négatif) éventuellement associé à l’augmentation des accises sur les carburants, à d’éventuelles «surprises» liées aux révisions du PIB ou au Brexit, etc. Ce risque de «goulet d’étranglement» budgétaire serait bien regrettable s’il devait se matérialiser, alors qu’une importante marge de manœuvre était encore disponible en 2018.

Un autre risque ‘non couvert ’ serait une progression plus soutenue que prévu au projet de budget pluriannuel des dépenses courantes des Administrations publiques.

Un autre risque «non couvert» serait une progression plus soutenue que prévu au projet de budget pluriannuel des dépenses courantes des Administrations publiques. Ce dernier postule une augmentation moyenne de ces dépenses de 4,7% en moyenne sur les quatre années de 2019 à 2022 – avec une décélération particulièrement prononcée (avec à peine plus de 4% de progression) en fin de période, soit en 2021 et 2022.

Ces taux sont largement en retrait de la hausse moyenne de progression des dépenses courantes enregistrée de 2000 à 2017 – soit +6,1% l’an –, et ce en dépit de nombreuses charges nouvelles prévues au projet de budget, comme la gratuité des transports et des maisons relais, de nouveaux engagements publics ou encore des accords salariaux généreux dans la fonction publique (qui augmenteront par ailleurs encore davantage la situation de concurrence du secteur public vis-à-vis du secteur privé en termes de rémunération, et notamment de salaire d’entrée).

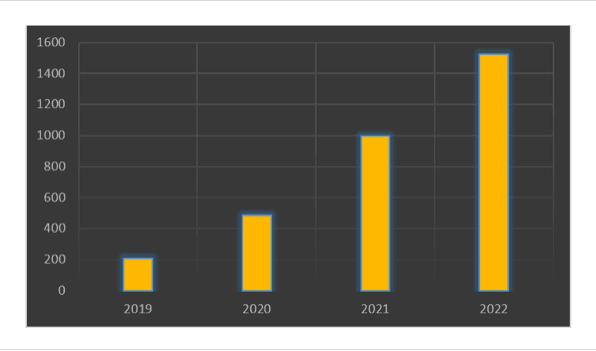

Qu’adviendrait-il si cette décélération des dépenses courantes ne se produisait pas, c’est-à-dire si ces dépenses continuaient sur leur lancée d’une progression de 6,1% par an? Il en résulterait, par rapport à la trajectoire de dépenses du budget pluriannuel, un coût budgétaire de près de 500 millions d’euros en 2020, 1.000 en 2021 et de plus de 1.500 millions en 2022 (voir le graphique ci-dessous).

Dès 2020, un tel surcoût (équivalent à 0,8% du PIB) réduirait à néant le solde structurel des Administrations publiques (également 0,8% du PIB selon le projet de budget). En 2021 et 2022, une évolution «spontanée» (et non maîtrisée) des dépenses courantes coûterait par rapport au projet de loi de programmation financière pluriannuelle (PLPFP) respectivement 1,5 et 2,1% du PIB, soit davantage que les soldes structurels prévus pour ces deux années dans le projet de budget pluriannuel (1,1 et 1,8% du PIB).

Graphique: Coûts budgétaires additionnels (par rapport au PLPFP) en l’absence de décélération des dépenses courantes (écarts, en millions EUR) ( Sources: PLPFP, S tatec , calculs personnels )

Note: Le scénario «absence de décélération» suppose, sur la période 2019-2022 couverte par le PLPFP, une progression des dépenses courantes des Administrations publiques égale à la moyenne observée de 2000 à 2017, soit +6,1% par an.

À plus long terme, notons l’absence de nouvelles mesures concrètes en ce qui concerne cette «ticking time bomb» que constituent les pensions. Avec pourtant, comme déjà signalé plus haut, une première répercussion budgétaire tangible, à savoir la nécessité (bienvenue en elle-même…) de relever l’OMT.

Plus généralement, je considère que tout budget doit s’inscrire dans une stratégie d’ensemble, dont deux piliers seraient, d’une part, un renforcement des marges de manœuvre budgétaires, qui paraissent actuellement insuffisantes et, d’autre part, un vaste réagencement des dépenses («expenditure shift») visant un véritable saut qualitatif de l’économie luxembourgeoise.

L’accent doit être mis davantage sur une éducation performante et sur la formation, compte tenu des difficultés croissantes de recrutement qu’éprouvent les entreprises, sur la recherche et développement et une meilleure articulation de cette dernière avec les entreprises, sur des infrastructures plus performantes de transport, de télécommunication et de logement.

Face à ces nombreux défis, le Luxembourg doit disposer de marges de manœuvre budgétaires importantes.

Le tout permettrait de sortir la croissance de notre productivité de l’ornière dans laquelle elle se trouve actuellement (voir notamment le déclin accéléré de notre productivité totale des facteurs, bien mise en évidence dans le récent «rapport pays» de la Commission européenne). Ces accents ne sont pas du tout absents du projet de budget 2019, avec notamment une volonté de stimuler la transformation digitale de l’économie, les zones d’activité ou le spatial, et de continuer à soutenir la R&D, mais il convient de les renforcer.

Face à ces nombreux défis, le Luxembourg doit disposer de marges de manœuvre budgétaires importantes. Sans quoi il ne pourra réellement mobiliser ses «niches de souveraineté» et risque d’être contraint de subir des évolutions incertaines sur le plan international, mais aussi national – résultant du vieillissement graduel de la population, notamment.

Ces quelques réflexions seront complétées par la Chambre de commerce dans son avis relatif au projet de loi budgétaire qui sera présenté au public début avril 2019.

[1] Le calcul de l’OMT minimal de la Commission européenne dépend en effet en partie de l’évolution à long terme des dépenses de pension, telle qu’elle a été appréhendée dans le rapport de 2018 de l’«» européen.

est directeur de la et cet article est disponible sur avec accord de l’auteur.