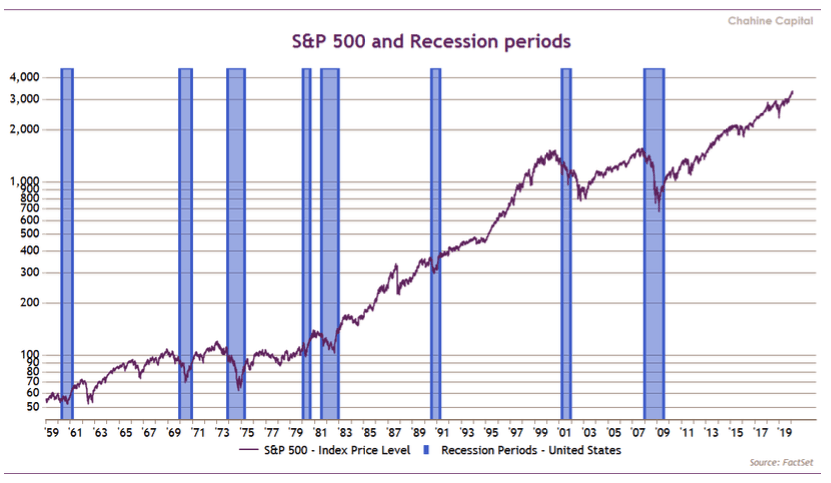

On voit sur ce graphique que depuis 2009, nous connaissons une période d’expansion la plus longue de l’histoire, quoique cette croissance s’est sensiblement ralentie. La croissance mondiale atteignait 3,91% (en devises et non en parité de pouvoir d’achat FMI) avant la crise financière de 2008, elle a reculé à 3,18% sur la décade qui a suivi la crise, mais tombe à 2,8% actuellement et pour les prévisions des années prochaines sous réserve qu’une récession n’intervienne pas entre-temps. La croissance normative américaine a fait de même, passant de 3,26% à 2,29%, et les prévisions pour 2020 et les années futures sont en dessous de 2%. Et Trump, en pleine période électorale, promet du 3%!

Ainsi, la plus longue expansion de l’histoire s’accompagne d’une croissance plutôt molle un peu partout y inclus dans la zone euro où la croissance ne devrait pas dépasser 1% en 2020.

Un cycle d’expansion le plus long de l’histoire. (Graphique: FactSet)

Dans cet environnement de croissance poussive, comment les marchés financiers ont-ils réussi à réaliser des performances record? La réponse est dans les taux longs qui se sont effondrés après la crise financière, et ont poursuivi un trend entamé depuis les années 80, passant d’un plus haut de 14% à quasi 0% pour le 30 ans allemand et 2% aux États unis.

La recherche des actifs qui assurent un cash-flow récurrent, voire en progression, a augmenté la valeur de ces actifs. Par exemple, un actif assurant un cash-flow récurrent de 100 euros quand les taux sont à 4% vaudrait 2.500€. Le même cash-flow, quand les taux passent à 2%, vaudrait le double! et si les taux sont à 0%, la formule mathématique donnerait une valeur… infinie.

Dans la vie réelle, il existe très peu de cash-flow, certains dans la durée, même des états ont fait faillite. Mais cet exemple illustre le fait que les investisseurs se sont rués vers les actifs à cash-flow certain ou prévisible. Cela inclut l’immobilier, les valeurs défensives avec des dividendes stables comme les utilities et des sociétés avec un solide track record de croissance comme le secteur informatique ou l’e-commerce.

, qui a perduré tout le long de 2019, a impacté le commerce mondial et le secteur manufacturier en particulier, qui a affiché une contraction. Cela s’est répercuté sur les résultats des entreprises américaines qui ont fait une année blanche en 2019 en termes de profits après une année 2018 exubérante suite à la réforme fiscale de Trump.

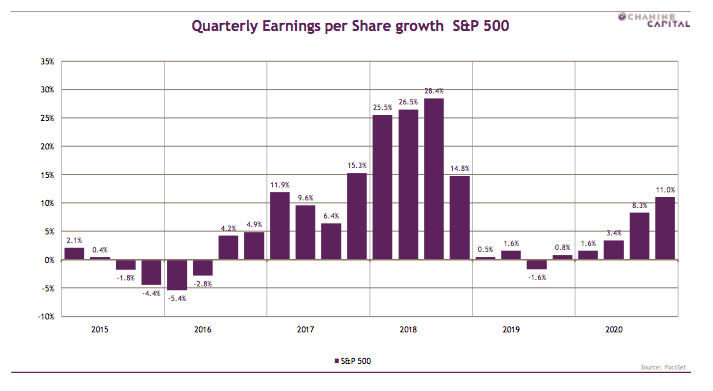

Les résultats du 4e trimestre 2019 ont montré un secteur informatique toujours en bonne santé, mais ont été lourdement handicapés par le secteur de l’énergie qui ne finit pas de se contracter en termes de profitabilité. Les espoirs de rebond pour 2020 sont revus à la baisse, la reprise des profits est reculée vers les trimestres plus lointains comme l’illustre le graphique ci-dessous. Rien que la société Boeing, emmêlée dans ses déboires sur le 737 Max, a pesé lourdement sur l’ensemble des profits et sur l’activité industrielle.

La reprise des profits est reculée de trimestre en trimestre. (Graphique: FactSet)

Les indicateurs macroéconomiques américains sont bien orientés avec une confiance des ménages au plus haut, une sensible reprise dans la construction grâce aux taux très bas et des statistiques brillantes sur le marché de l’emploi.

Le traité avec la Chine est favorable quand on lit l’intégralité de l’accord: protection assurée de la propriété intellectuelle, fin du transfert forcé de technologie, démantèlement des barrières non douanières sur les produits agricoles, ouverture aux services financiers (Visa, Amex…), engagement réciproque de non-manipulation du cours de la devise, et enfin promesse d’importer pour 200Mds de biens et services sur 2 ans dont 32Mds en produits agricoles.

Il faut comparer cet accord avec le modeste accord de l’UE sur l’IGP (Indication Geographique Protégé) pour protéger 100 produits comme le Jambon de Parme ou le Champagne. Il a fallu 8 ans et 22 rounds de négociations pour le signer l’année dernière pour application… fin 2020. Mais la faiblesse de l’accord réside dans son application pratique, aucune procédure d’arbitrage contraignante n’a été prévue, sauf de sortir de l’accord si on ne s’entend pas.

Après une hausse fulgurante de 31,6% du marché américain l’année dernière, une nouvelle hausse de 4,4% est constatée en ce début d’année (dividende réinvesti). , et c’est à nouveau une hausse qui va au-delà de la progression des profits. Les taux dominent toujours la performance malgré un environnement économique atone. Le marché est surévalué, mais il donne tort à ces prévisions.

En matière de gestion privée patrimoniale, un investisseur n’est jamais en dehors du marché. Il est prudent de rester investi à 35% contre 40% pour son benchmark, et on ne peut que se réjouir de se faire griser par ces hausses. Nos recommandations d’investissement dans l’immobilier ont été aussi fructueuses que sur les actions grâce à un effet de levier raisonnable.

L’investissement du cash en dollars et Treasuries bonds a permis de dégager du rendement et de la plus-value. Des remous verront certainement le jour tout le long de cette année, avec l’impact de l’épidémie coronavirus, la poursuite des guerres commerciales, la Corée du Nord, l’année électorale américaine et, last but not least, la guerre ouverte qui s’annonce pour le Brexit. Mais chacun sait qu’un monde sans risque n’existe pas.