Au Luxembourg, la banque privée ne connaît pas la crise. Les chiffres sont là pour le prouver. Avec 508 milliards d’actifs sous gestion en 2020, le secteur n’en finit pas de repousser les limites. «De ce point de vue, on peut effectivement dire que le secteur se porte très bien. Depuis le Brexit et le départ de Londres, le Luxembourg est devenu le premier centre de banque privée de l’Union européenne, constate , head of private banking de la Banque de Luxembourg. Cette croissance est le résultat du développement commercial de notre activité, mais il ne faut pas se voiler la face, une bonne partie de cette progression s’explique aussi par les excellentes performances des marchés boursiers au cours de ces dernières années. Cet effet positif a également permis de compenser l’érosion de la marge de rentabilité des banquiers privés.»

Avec la fin du secret bancaire, certains prédisaient un avenir morose pour le secteur de la banque privée au Luxembourg. Force est de constater que le secteur est parvenu à se réinventer en s’adressant à une nouvelle clientèle, plus fortunée. «Tous les moyens ont été mis en place pour permettre à la banque privée de trouver un nouveau souffle, mais aussi de s’émanciper, résume William Telkes, head of private banking au sein de la Banque et caisse d’épargne de l’État. Aujourd’hui, on constate que le marché est devenu très concurrentiel. De nombreux acteurs se positionnent. Il faut donc toujours rester innovant, suivre les tendances actuelles pour mettre à la disposition de nos clients les services et les solutions qu’ils attendent.»

Pression accrue sur les marges

À la suite du Brexit, le Luxembourg est apparu comme une des destinations privilégiées des banques privées basées au Royaume-Uni. C’est ainsi que, depuis 2018, le pays a enregistré l’arrivée de J.P. Morgan Bank, Goldman Sachs ou encore Citibank Europe. Mais d’autres institutions, comme l’italienne Fideuram ou la brésilienne Itaú, ont suivi la même route. Cette concentration des meilleurs acteurs au Luxembourg donne une réelle crédibilité à la place financière et contribue de manière significative à la croissance des actifs sous gestion (AUM).

Malgré ces arrivées importantes, le nombre net de banques privées au Luxembourg – en tenant compte des fusions, liquidations et nouveaux entrants – a diminué de 18% entre 2015 et 2020. Il est d’ailleurs fort probable que cette tendance à la baisse se poursuive à l’avenir. Cette diminution peut s’expliquer par un certain nombre de facteurs, dont la nécessité pour les banques privées d’avoir une masse critique plus importante en termes d’actifs sous gestion. «Vu les investissements nécessaires pour pouvoir se doter d’une offre de services, mais aussi d’outils, qui correspondent aux besoins actuels des clients, en tenant compte de l’environnement toujours plus complexe dans lequel nous évoluons, la pérennité des banques qui n’ont pas une masse critique suffisante n’est pas assurée. Personnellement, j’estime ce seuil à un minimum de 10 milliards d’euros d’actifs sous gestion», confie Luc Rodesch.

La pérennité des banques qui n’ont pas une masse critique suffisante n’est pas assurée. Personnellement, j’estime ce seuil à un minimum de 10 milliards d’euros d’actifs sous gestion.

La pression sur les marges est donc aujourd’hui au centre de toutes les attentions. Le phénomène est commun à toutes les banques privées, et pas seulement au Luxembourg. Il s’explique notamment par l’érosion de la marge d’intérêt, que ce soit sur les dépôts ou les crédits. «Vient ensuite la transparence sur les tarifs, détaille Luc Rodesch. Depuis Mifid, les banques doivent communiquer de façon formelle sur tous les tarifs appliqués. Enfin, et ce point est plus spécifique au Luxembourg, l’évolution de la structure de la clientèle a également un impact sur le rendement.» Selon les derniers chiffres de l’ABBL, les clients dont les actifs sont supérieurs à 30 millions d’euros représentent aujourd’hui 58% de ce total de 508 milliards d’euros d’actifs sous gestion au Luxembourg. En 2011, ce même segment ne représentait que 41% de la clientèle. «Inutile de préciser qu’un client de 30 ou 100 millions d’euros est un peu moins rentable que les clients à surface financière plus réduite», ajoute le head of private banking de la Banque de Luxembourg.

Aujourd’hui, le marché luxembourgeois de la banque privée est confronté à une multitude d’évolutions, dont le dénominateur commun est l’accroissement de la complexité. «Ce constat vaut pour les marchés financiers, mais aussi pour les contraintes réglementaires qui encadrent aujourd’hui le conseil en investissement, constate Luc Rodesch. On parle de Mifid, mais cette complexité s’étend à d’autres domaines comme l’encadrement des financements immobiliers transfrontaliers, ce que l’on appelle la Mortgage Credit Directive, l’investissement durable, la protection des données, la lutte contre le blanchiment d’argent, les risques de cybercriminalité… La liste est longue. Évidemment, ce phénomène constitue une menace, mais il s’apparente également à une opportunité. Le client fortuné, surtout celui qui évolue dans un contexte international, est de plus en plus perdu face à cette multitude de dimensions à prendre en compte. Et, aujourd’hui, il apprécie à sa juste valeur le conseil d’un banquier privé, qui le prend par la main et l’accompagne.» Dans ce contexte, les banquiers privés constatent un intérêt croissant de la part des clients pour la gestion discrétionnaire, aussi appelée gestion sous mandat.

Une autre tendance très actuelle, déjà évoquée, tient à l’avènement de la finance durable. Les clients de banque privée souhaitent aujourd’hui combiner rendement financier pour leur patrimoine et impact social et environnemental. «Afin de solidifier notre position sur marché, nous veillons donc en permanence à renouveler et améliorer nos solutions, confie William Telkes. Plusieurs générations de clients se côtoient désormais. Bien identifier leurs besoins et leur apporter des réponses est essentiel. Pour donner un exemple, nous avons lancé, en novembre dernier, une nouvelle offre de gestion discrétionnaire en mode green. Pour une partie de la clientèle, l’investissement doit s’accompagner d’objectifs ESG. L’idée est donc d’aller à la rencontre de ces nouvelles tendances tout en se différenciant.»

Le plus grand transfert de richesse de l’Histoire

Au rayon des opportunités notables, l’ensemble du secteur se prépare à ce que l’on appelle «le plus grand transfert de richesse de l’Histoire». Au cours de ces prochaines années, une très grande partie de la richesse actuellement possédée par les baby-boomers, les personnes nées entre 1945 et 1964, passera entre les mains des générations suivantes. «Cette phase de transmission représente un enjeu colossal. Les familles fortunées, essentiellement en Occident, ont créé et accumulé un énorme patrimoine. Dans la presse, on a pu lire le chiffre de 30.000 milliards de dollars, rappelle Luc Rodesch. Le défi consiste à aider ces clients à organiser la transmission de leur patrimoine à la génération suivante. Au-delà du patrimoine financier, cela touche à l’immobilier ou encore à l’entreprise familiale. Or, aujourd’hui, ce patrimoine est souvent réparti sur plusieurs pays. Les futurs héritiers habitent dans différents pays et la famille recomposée est plus souvent la règle que l’exception. Tenant compte de ces éléments divers, on constate que l’équation est devenue très complexe.»

Aussi, ce changement de génération s’accompagne de nouvelles attentes digitales. «Les nouvelles générations sont habituées au fait d’évoluer dans un univers toujours plus connecté. Cela ne signifie pas que le volet humain doit être délaissé. Il reste le cœur de notre métier. Le succès d’une activité de banque privée résidera toujours dans la qualité de la relation entre le client et son conseiller, rappelle William Telkes. L’aspect digital est un complément. Il permet de faciliter certains flux d’informations, certains échanges. Il offre aussi plus de transparence vis-à-vis du client et vient donc solidifier le rapport de confiance.» Mieux informé que par le passé, le client attend un niveau de services toujours plus élevé, et le banquier privé est obligé de s’adapter. «Nos clients, jeunes ou moins jeunes, ont désormais l’habitude de passer commande sur Amazon, d’écouter de la musique sur Spotify, de planifier leurs vacances sur Booking.com ou Airbnb. Ils attendent, et c’est légitime, le même niveau de confort dans leurs interactions digitales avec leur banquier privé», précise Luc Rodesch. Le défi est de taille.

Les effectifs du secteur de la banque privée luxembourgeoise ont diminué de manière significative depuis 2015, avec un recul de 7,7%. L’évolution de la clientèle, avec une part toujours plus importante de clients fortunés, voire très fortunés, dans le volume global des actifs, implique qu’il faut moins de gestionnaires de patrimoine. Par contre, ceux-ci doivent être toujours plus qualifiés. Par ailleurs, à la lumière de la pression réglementaire renforcée, le besoin de ressources dans les domaines de la conformité, de la gestion des risques et de l’audit interne n’a fait qu’augmenter. La demande étant supérieure à l’offre, les rémunérations offertes pour ces postes ont augmenté, mettant encore la pression sur la rentabilité des banques privées.

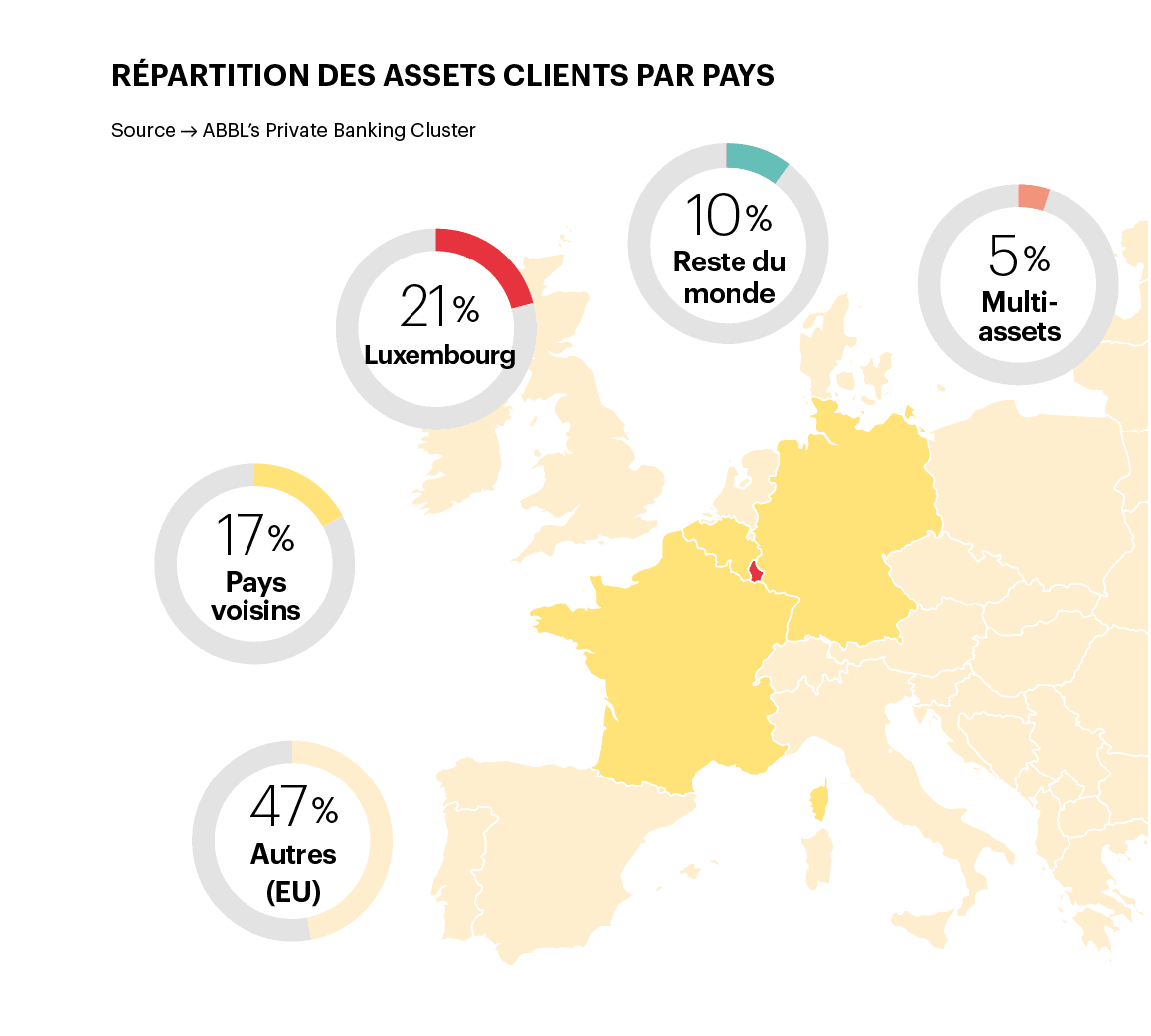

Répartition des assets clients par pays (Source: ABBL’s Private banking cluster) (Illustration: Maison Moderne)

Proactivité et transparence

Parmi les nombreux défis auxquels sont confrontées les banques privées luxembourgeoises, la capacité à attirer, former et conserver des professionnels hautement qualifiés est essentielle et se trouve au cœur même de la stratégie commerciale. Si la lutte pour les talents n’a rien de nouveau, le processus de transformation que connaissent actuellement les banques et l’évolution rapide des technologies compliquent la donne.

Malgré les nombreux challenges à relever, le secteur de la banque privée reste optimiste. Au fil du temps, le Luxembourg, notamment grâce à sa stabilité exemplaire, a réussi à tirer son épingle du jeu sur le marché européen. Reste à maintenir le cap. «La qualité globale du service offert reste un critère prépondérant pour nos clients, explique Claude Hirtzig, head of retail & private banking department de la Banque et caisse d’épargne de l’État. Nous sommes toujours très proactifs pour implémenter de nouvelles réglementations, répondre aux nouvelles exigences. Nous disposons par ailleurs d’un large éventail de compétences, en interne comme en externe, ce qui permet d’apporter de véritables réponses aux nombreuses questions que se posent les clients. Tout cela fait que la Place reste très attractive.»

Ces dernières années, l’image de la place financière luxembourgeoise à l’étranger a, elle aussi, progressé. «Le Luxembourg a clairement démontré qu’il était un partenaire fiable, pas seulement sur le plan européen, mais aussi au niveau international. Nous vivons et travaillons dans un pays ouvert et dynamique, qui s’est engagé de manière constructive dans toutes les discussions au sujet de la transparence fiscale, mais également de la lutte contre le blanchiment d’argent», relate Luc Rodesch.

Bien décidé à prendre à bras-le-corps les nombreux challenges qui se profilent, le secteur a encore de beaux jours devant lui.

Cet article a été rédigé pour paru le 30 mars 2022 avec Le contenu du supplément est produit en exclusivité pour le magazine. Il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via