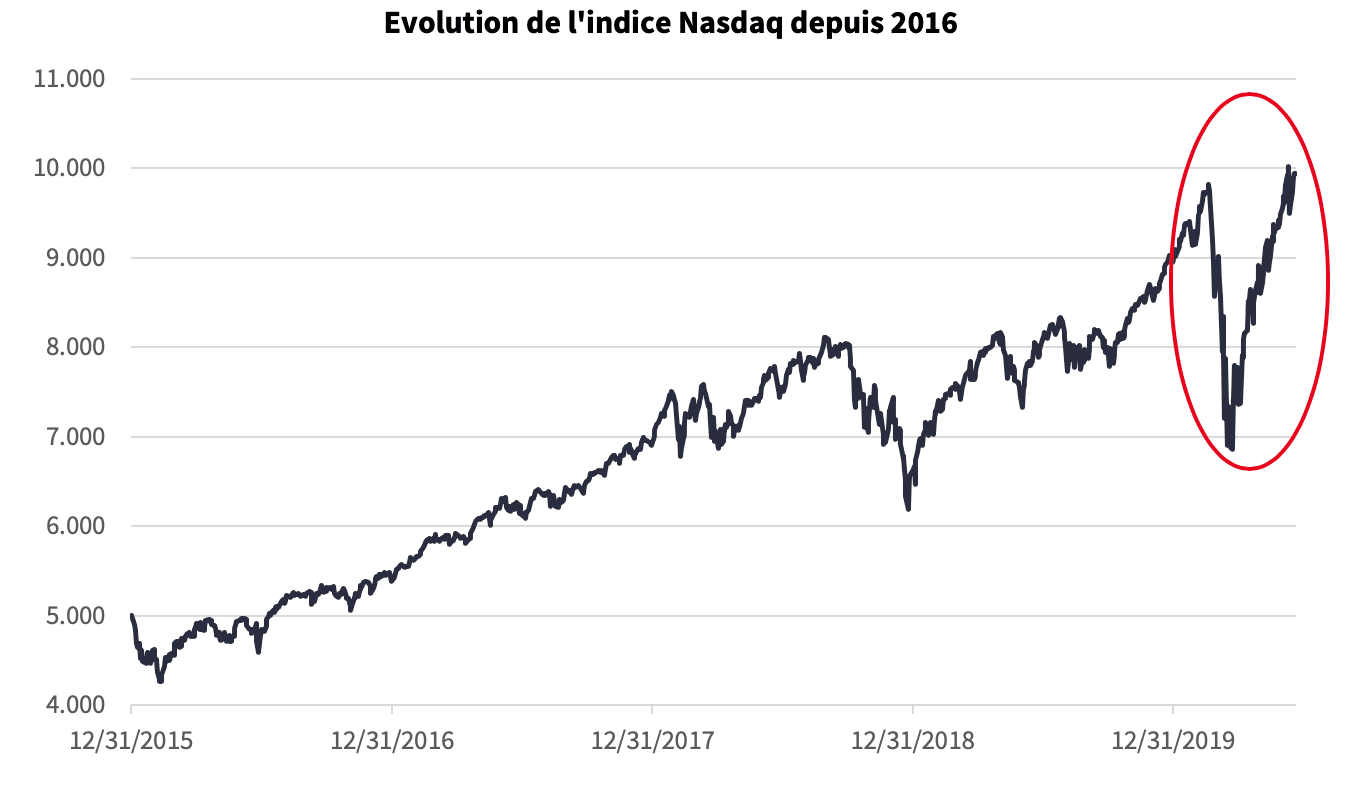

Alors que les marchés rebondissent, le secteur de la technologie se distingue particulièrement. Le Nasdaq, qui avait chuté de plus de 30% entre février et mars, a ainsi retrouvé ses niveaux d’avant-crise en affichant les meilleures performances des grands marchés actions, avec un rebond de plus de 50% en deux mois. Les FAANGM (Facebook, Amazon, Apple, Netflix, Google et Microsoft) y sont pour beaucoup et représentent à elles seules plus du quart de la capitalisation boursière de l’indice S&P500. Est-ce le reflet d’une exubérance irrationnelle portée par l’enthousiasme inconsidéré des investisseurs?

Évolution de l’indice Nasdaq Source: Bloomberg, 22/06/2020

La crise sanitaire a pu mettre en lumière l’agilité et la résilience de l’économie digitale. Le niveau d’activité des sociétés du secteur de la technologie et du e-commerce est assez peu impacté par les effets du confinement. À la marge, certaines sociétés ont d’ailleurs vu leur chiffre d’affaires progresser plus fortement. Mais la période de confinement a également été un catalyseur pour le développement de nouveaux usages, au premier rang desquels le télétravail. Il est fort à parier que, passée la crise sanitaire, les habitudes des consommateurs ne reviendront pas à leur situation d’avant-crise. Les leaders de la technologie auront ainsi gagné quelques années sur leurs plans d’affaires, et la «vieille économie» va devoir accélérer sa mutation.

D’un point de vue de valorisation, plusieurs de ces sociétés ont déjà passé le cap des 1.000 milliards de dollars de capitalisation, mais les multiples de valorisation sont aujourd’hui beaucoup plus raisonnables que lors de la bulle des valeurs TMT (Technologie Média et Telecom) en 2000. Surcroit de visibilité et de croissance, faible sensibilité aux cycles économiques et importantes barrières à l’entrée sont les principaux attributs du secteur de la technologie aujourd’hui.

En Europe, le poids du secteur technologique est négligeable dans les indices actions, ce qui pèse d’ailleurs sur les performances boursières du Vieux Continent. En Asie en revanche, les FAANG ont leur alter ego avec les BATX (Baidu, Alibaba, Tencent, Xiaomi). Comme pour le marché actions américain, la technologie y représente également près du quart de la capitalisation boursière.

En cette période de sortie du confinement, alors que le risque sanitaire reste bien présent, les marchés sont portés par deux types de considérations. D’une part, les effets de la reprise de l’activité et des plans de relance et, d’autre part, l’afflux de liquidité lié à l’action des banques centrales. Le secteur de la technologie, compte tenu de ses vertus en matière de croissance et de résilience, devrait continuer d’occuper une place prépondérante dans les choix d’allocation des investisseurs.