Un investissement de niche qui tend à se généraliser

Dans la mesure où les obligations vertes sont relativement récentes, elles sont souvent considérées, à tort, comme un investissement de niche. Or elles ont tendance à se généraliser. En 2018, les nouvelles émissions d'obligations vertes ont atteint 168 milliards USD, contre seulement 42 milliards USD en 2015.1 Et tandis que 2019 s'annonce comme une année record avec de nouvelles émissions estimées à 250 milliards USD1, il apparaît de plus en plus clairement que les obligations vertes sont appelées à perdurer.

Cette croissance rapide du marché trouve son origine dans l'Accord de Paris de 2015, qui a vu 195 dirigeants se mettre d'accord pour « stabiliser les concentrations de gaz à effet de serre dans l'atmosphère à un niveau qui empêche toute perturbation anthropique dangereuse du système climatique » (CCNUCC, 2017).

L'Accord de Paris se fonde sur des contributions déterminées au niveau national : chaque pays a ainsi quantifié et énoncé des objectifs de réduction des gaz à effet de serre. L'objectif est de limiter le réchauffement climatique à 2 degrés Celsius au-dessus des niveaux préindustriels. Mais un changement de cette ampleur a un coût. Selon l'OCDE, pas moins de 6.300 milliards USD par an seront nécessaires d'ici 2030 pour atteindre les objectifs climatiques mondiaux. La finance se retrouve donc au cœur du changement.

En l'état actuel des choses, le marché des obligations vertes représente 626 milliards USD.1 Pour atteindre les objectifs de finance verte fixés par les accords internationaux, les nouvelles émissions devront atteindre 1.000 milliards USD par an au début des années 2020. Les obligations vertes constituent indéniablement un marché en croissance.

Annual Green Bond 2017-2018E (USDbn) Climate Bonds Initiative, au 30/08/2019

La croissance des obligations vertes s'est accompagnée d'une montée du « greenwashing », une pratique obscure qui consiste pour les entreprises à faire en sorte que leurs produits ou services aient l'air plus durables qu'ils ne le sont réellement. Dans la mesure où ce sont les émetteurs qui donnent l'appellation « vertes » à leurs obligations, il existe un risque de « greenwashing » dans le sens où celles-ci peuvent ne pas être conformes aux normes rigoureuses auxquelles ces produits doivent satisfaire. C'est pour cette raison que les investisseurs font désormais beaucoup plus attention à ce que revêt réellement une obligation dite « verte ».

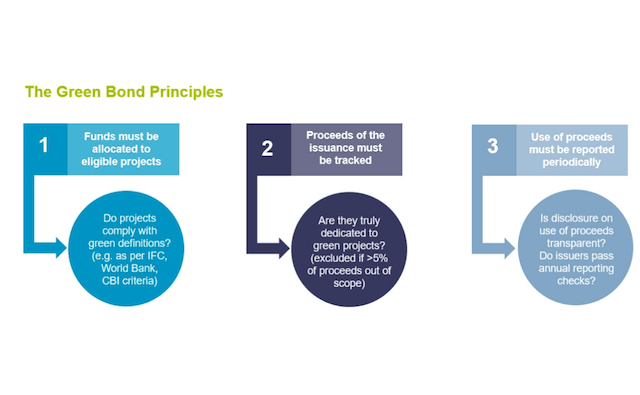

Les obligations vertes sont plus faciles à quantifier que la plupart des autres, compte tenu du principe de « l'utilisation du produit ». Une société ne peut en effet pas se contenter de donner l'appellation « verte » à une nouvelle émission. L'émetteur doit avant tout affecter les produits levés à des projets environnementaux éligibles. Il doit également répondre à d'autres critères et respecter les Principes pour les obligations vertes, un cadre mis en place par l'Association internationale des marchés de capitaux (ICMA). Bien que le respect de ces Principes soit volontaire, l'émetteur doit s'y conformer s'il souhaite bénéficier du label « vert ».

Par ailleurs, en plus de s'assurer que les fonds recueillis sont alloués exclusivement aux projets environnementaux éligibles, l'émetteur doit également suivre de près le produit de l'émission. Par la suite, il est en effet tenu d'établir un rapport d'impact à l'attention des souscripteurs : il doit ainsi rendre compte de l'utilisation des produits et de l'impact des projets environnementaux.

Comme nous l'avons mentionné, les Principes pour les obligations vertes reflètent les critères que doit respecter un émetteur pour bénéficier de l'appellation d'obligation « verte ». Mais le respect de ces principes ne garantit en rien l'accréditation. Un deuxième avis est d'abord souvent sollicité, notamment auprès d'agences telles que Vigeo Eiris. C'est ensuite généralement la Climate Bonds Initiative (CBI) qui se charge de la certification et de l'accréditation. L'investisseur a ainsi l'assurance que le produit envisagé constitue véritablement un investissement « vert ».

The Green Bond Principles ETF Lyxor

Le mythe de la « prime verte »

Les investissements qui favorisent le développement durable sont souvent critiqués par ceux qui estiment que les préoccupations éthiques pèsent sur la performance financière (« you get what you pay for »). Les avantages environnementaux rendent-ils les obligations vertes plus onéreuses ?

La réalité est en fait tout autre. Des études menées par la Climate Bonds Initiative ont montré que les obligations vertes ont tendance à afficher un comportement très similaire à celui des obligations classiques sur le marché primaire. Une analyse des prix réalisée au cours du second semestre 2018 s'est penchée sur 63 obligations vertes libellées en USD et en EUR d'un volume supérieur à 500 millions USD, soit environ un tiers du total des obligations « vertes » émises durant cette période.

Dans les conditions de marché difficiles qui prévalaient, de nombreuses obligations vertes ont enregistré une sursouscription et une compression des spreads plus importantes que leurs homologues classiques, en particulier en EUR. Il ressort de cette étude de la CBI que lorsque des courbes de rendement étaient disponibles, cela ne se traduisait pas nécessairement par une prime de prix (ou « prime verte »), la plupart des obligations affichant une prime de nouvelle émission normale. En outre, les obligations vertes semblent bien se comporter sur le marché secondaire direct, en particulier celles libellées en EUR.2

Rien ne prouve dès lors que les obligations vertes sont émises moyennant une « prime verte » et offrent un rendement moindre sur le marché primaire. Il semble que le prix de nombreuses obligations vertes soit en fait conforme à la courbe de rendement des obligations classiques.2

Performance et durabilité peuvent aller de pair

Tous ces éléments semblent indiquer que votre préoccupation première - le développement durable ou la performance financière - n'a que peu d'importance. Les obligations vertes se distinguent dans les deux cas et constituent une option intéressante pour ceux qui recherchent un investissement attrayant afin de compléter leur portefeuille.

1Source : Climate Bonds Initiative, 30/08/2019.2Source : Climate Bonds Initiative, Green Bond Pricing in the Primary Market July-December 2018, C. Harrison

Informations importantes

Ce document est destiné exclusivement à des investisseurs agissant pour compte propre et appartenant à la classification « contreparties éligibles » ou « clients professionnels » au sens de la directive 2014/65/EU relative aux marchés d’instruments financiers.

Ce document est de nature commerciale et non règlementaire. Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Il appartient à chaque investisseur de s’assurer qu’il est autorisé à souscrire ou à investir dans ce produit.

Les UCITS ETFs Lyxor sont des fonds français ou luxembourgeois, agréés respectivement par l’Autorité des marchés financiers ou la Commission de Surveillance du Secteur Financier, et dont les parts ou actions sont autorisées à la commercialisation dans plusieurs pays européens (les Pays de Commercialisation) conformément à l’article 93 de la Directive 2009/65/CE. Lyxor International Asset Management (LIAM) recommande aux investisseurs de lire attentivement la rubrique « Profil de risque » de la documentation produit (prospectus et DICI, le cas échéant). Le prospectus en français (pour les UCITS ETFs français) ou en anglais (pour les UCITS ETFs luxembourgeois), ainsi que le DICI dans les langues des Pays de Commercialisation sont disponibles gratuitement sur www.lyxoretf.com ou sur demande auprès de [email protected].

La composition actualisée du portefeuille d’investissement des UCITS ETFs Lyxor est mentionnée sur le site www.lyxoretf.com.

En outre la valeur liquidative indicative figure sur les pages Reuters et Bloomberg du produit et peut également être mentionnée sur les sites internet des places de cotation du produit.

Les UCITS ETFs font l’objet de contrats d’animation qui visent à assurer la liquidité du produit en bourse, dans des conditions normales de marché et de fonctionnement informatique.

Les parts ou actions de l’OPCVM coté («UCITS ETF») acquises sur le marché secondaire ne peuvent généralement pas être directement revendues à l’OPCVM coté. Les investisseurs doivent acheter et vendre les parts/actions sur un marché secondaire avec l’assistance d’un intermédiaire (par exemple un courtier) et peuvent ainsi supporter des frais. En outre, il est possible que les investisseurs paient davantage que la valeur nette d'inventaire actuelle lorsqu'ils achètent des parts /actions et reçoivent moins que la valeur nette d'inventaire actuelle à la revente.

Ces produits comportent un risque de perte en capital. Leur valeur de remboursement peut être inférieure au montant investi. Dans le pire des scénarii, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement. Il n’y a aucune garantie que l’objectif du fonds soit atteint. Le fonds peut ne pas toujours être en mesure de répliquer parfaitement la performance de(s) (l’) indice(s).

Les indices et marques utilisées dans ce document sont la propriété intellectuelle des sponsors d’indices et leur utilisation est soumise à licence. Les UCITS ETFs Lyxor ne bénéficient pas, de quelque manière que ce soit, du parrainage, du soutien ou de la promotion des sponsors d’indices, qui n’assument aucune responsabilité en lien avec ces produits.

Les indices ne sont ne parrainés, ni approuvés, ni vendus par Société Générale ou LIAM. Ni Société Générale ni LIAM n’assumeront une quelconque responsabilité à ce titre.

Les parts ou actions des UCITS ETFs ne seront pas enregistrées en vertu du U.S. Securities Act de 1933, tel que modifié (le U.S. Securities Act) et ne peuvent être ni offertes, ni cédées, ni transférées, ni transmises, ni attribuées aux Etats-Unis d’Amérique ou à tout ressortissant américain (US Person) tel que ce terme est défini par la Réglementation S de la loi américaine de 1933 sur les valeurs mobilières (Regulation S of the US Securities Act). Les parts ou actions des UCITS ETFs ne seront pas offertes à des US Persons. Les parts ou actions des UCITS ETFs seront offertes uniquement en dehors des États-Unis d’Amérique à des personnes n'étant pas des ressortissants américains (non-US Persons).

Aux fins des présentes, une US Person désigne, mais sans s’y limiter, toute personne physique résidant aux États-Unis d’Amérique, toute entité organisée ou constituée en vertu du droit des États-Unis d’Amérique, certaines entités organisées ou constituées en dehors des États-Unis d’Amérique par des ressortissants américains, ou tout compte détenu au profit d'un tel ressortissant américain.

Ce document ne constitue, de la part de Société Générale, LIAM ou l’une de leur filiale, ni une offre, ni la sollicitation d’une offre en vue de l’achat ou de la vente du produit qui y est décrit.

Lyxor International Asset Management (LIAM) est une société de gestion française agréée par l’Autorité des marchés financiers et conforme aux dispositions des Directives OPCVM (2014/91/EU) et AIFM (2011/61/EU). Société Générale est un établissement de crédit (banque) français agréé par l’Autorité de contrôle prudentiel.