Il y a tout juste un an, le monde était optimiste. De nombreux économistes prédisaient une période de croissance mondiale coordonnée. Pourtant, ils tablent à présent sur un ralentissement non négligeable. En avril 2018, le Fonds monétaire international anticipait une croissance économique mondiale de 3,9% en 2019. Mais cette projection a été revue à 3,3% en avril.

L’Italie est déjà en situation de récession, et l’Allemagne s’en approche dangereusement. Face à cette détérioration de l’environnement, les banques centrales ont opéré un virage à 180 degrés. Fin 2018, la Fed continuait de tabler sur deux nouveaux relèvements en 2019.

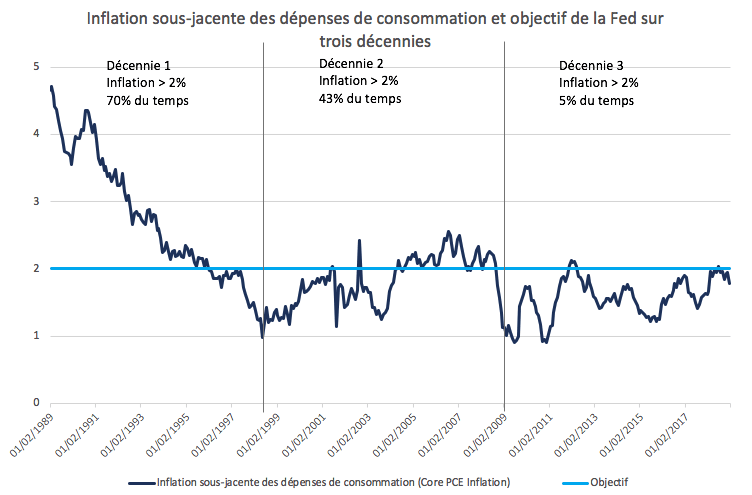

Cette difficulté à contrôler l’inflation nous indique qu’il existe des problématiques structurelles qui maintiennent les prix à de bas niveaux.

Aujourd’hui, pourtant, elle prévoit un statu quo cette année et un seul relèvement des taux en 2020. De la même façon, selon les prévisions, la Banque centrale européenne aurait dû à l’heure actuelle relever ses taux. Au lieu de cela, elle a relancé ses opérations de refinancement à plus long terme ciblées (TLTRO). Elle indique à présent qu’elle n’augmentera pas ses taux avant 2020, au plus tôt. En outre, nombre de banques centrales des marchés émergents abaissent à présent leurs taux, à l’opposé des politiques menées en 2018.

Une telle modification constitue un tournant majeur. Le prochain cycle de resserrement mondial ne semble désormais pas devoir arriver avant 12-18 mois, au minimum. C’est que les banques centrales ont de plus en plus de difficulté à remplir leur mission de contrôle de l’inflation.

Prenons la Fed et son objectif de 2% d’inflation sous-jacente. Au cours des années 1990, la Fed a réalisé son objectif de 2% d’inflation sous-jacente 69% du temps. Dans les années 2000, l’objectif a été atteint 43% du temps. Mais au cours des dix dernières années, dans le sillage de la crise financière, l’objectif d’inflation sous-jacente n’a été rempli que 5% du temps.

Inflation sous-jacente des dépenses de consommation et objectif de la Fed sur trois décennies. (Source: Macrobond, BOJ, BCE, FED, PBoC, BoE et Columbia Threadneedle Investments)

Cette difficulté à contrôler l’inflation nous indique qu’il existe des problématiques structurelles qui maintiennent les prix à de bas niveaux. L’une d’elles est le niveau d’endettement élevé. Depuis la crise financière, les niveaux d’endettement grimpent – qu’il s’agisse des emprunts des gouvernements ou des entreprises – car les emprunteurs ont profité de la manne de l’argent «bon marché». De toute évidence, les emprunts excessifs pèsent sur les dépenses et, par conséquent, sur l’inflation.

La démographie est une autre problématique. Les ménages plus âgés ont tendance à moins dépenser. Le vieillissement des populations est particulièrement visible dans les pays du cœur de l’Europe, au Japon, et même en Chine, tandis que les États-Unis suivent de près.

Le tableau est également assombri par les mesures de relance sans précédent exécutées dans le cadre des programmes d’assouplissement quantitatif.

Quatre préalables aux hausses des taux

Indépendamment de ces problématiques, nous pensons que quatre conditions économiques et financières devront être remplies avant que les banques centrales puissent commencer à envisager de relever à nouveau les taux.

La première de ces conditions est qu’il faudra constater une stabilisation de la croissance économique, en particulier en Chine, dans les pays du cœur de l’Europe et aux États-Unis. Ce n’est que lorsque la croissance aura atteint un plateau dans ces économies que l’inflation des salaires pourra commencer à attiser l’inflation des prix à la consommation.

La deuxième condition préalable correspond à des conditions financières accommodantes. À la fin de l’année 2018, la volatilité du marché a entraîné un élargissement des spreads de crédit, tandis que les marchés d’actions ont dévissé. Ces évolutions ont accru les coûts d’emprunt des entreprises et des ménages, tout en réduisant leur confiance à l’égard de l’investissement.

Il faudra du temps pour être certain que la suppression des injections des banques centrales n’aura pas d’incidence négative sur les marchés.

Si les conditions se sont améliorées au premier trimestre 2019, il est nécessaire que les spreads de crédit se resserrent et que les marchés d’actions fassent état d’une robustesse durable pour soutenir l’économie via l’amélioration des conditions d’emprunt et d’investissement.

Les spreads des crédits notés B aux États-Unis, par exemple, avoisinent 4%. C’est légèrement en dessous des moyennes enregistrées sur le long terme. Cela étant, avec des défauts sensiblement inférieurs aux niveaux observés dans un passé récent, nous pensons que les spreads vont devoir rester bas pour que les taux d’intérêt puissent à nouveau augmenter.

Troisièmement, il nous faut nous assurer que l’assainissement colossal des bilans des banques centrales n’engendre pas d’effets secondaires néfastes. Il faudra du temps pour être certain que la suppression des injections des banques centrales n’aura pas d’incidence négative sur les marchés.

Enfin, l’inflation doit dépasser 2% de manière durable, probablement pendant quelques trimestres. Alors que l’inflation américaine s’établit actuellement à 1,9%, ce scénario de dépassement de l’objectif paraît peut-être plus probable aux États-Unis qu’en Europe, où l’inflation dans la zone euro ressort à 1,5%.

Dans ce contexte, nous pensons que plusieurs trimestres devront encore s’écouler avant que les banques centrales puissent envisager de resserrer à nouveau leur politique monétaire.

Quelles sont donc les implications pour les stratégies d’investissement obligataires?

Dans l’ensemble, l’année 2019 devrait être favorable aux obligations dans la mesure où les taux d’intérêt sans risque demeurent stables. Mais les investisseurs marchent sur des œufs. Si la croissance est trop fragile, cela risque de peser sur les revenus des ménages et les bénéfices des entreprises.

Dans un environnement de croissance positive, mais peu élevée, nous privilégions la dette ‘investment grade’, qui a tendance à signer de bonnes performances dans un tel cadre.

Et lorsque la croissance économique finira par s’orienter à nouveau à la hausse, alors le prochain cycle de durcissement des conditions monétaires sera en vue. Ces deux scénarios seront défavorables à certaines stratégies d’investissement en obligations.

L’an dernier, les États-Unis ont profité de la plus forte accélération de leur croissance annuelle en neuf années de croissance ininterrompue – une accélération dopée par les réductions fiscales du président Donald Trump. En conséquence, le secteur des titres à haut rendement a enregistré d’excellentes performances jusqu’au troisième trimestre 2018, sur fond de croissance toujours robuste.

Toutefois, lorsque les perspectives de croissance ont commencé à se détériorer, le segment du haut rendement a souffert. Les investisseurs devraient donc envisager le haut rendement avec prudence, car le ralentissement de la croissance mettra certaines entreprises et certaines zones géographiques à l’épreuve.

Lorsque le prochain cycle mondial de resserrement monétaire finira par arriver, la prudence sera également de mise, car l’environnement sera plus hostile aux entreprises présentant des bilans assortis de niveaux d’endettement plus élevés.

Dans un environnement de croissance positive, mais peu élevée, nous privilégions la dette «investment grade», qui a tendance à signer de bonnes performances dans un tel cadre. Pour les investisseurs obligataires, vigilance et agilité restent de mise.