Traditionnellement plutôt orthodoxe, la politique monétaire de la BCE inclut aujourd’hui des outils non conventionnels: l’expansion du bilan avec des rachats d’actifs et le financement des institutions financières d’une part, et les taux d’intérêt négatifs d’autre part.

Hasard du calendrier? L’arrêt du programme de rachat d’actifs en septembre, puis décembre 2018, a coïncidé avec une rupture nette dans la dynamique de croissance en zone euro. L’activité est en contraction en Italie, et l’Allemagne a frôlé la récession technique au quatrième trimestre. Dans ce contexte, cesser les rachats d’actifs peut apparaître mal à propos. Cependant, le volume de dette d’État est aujourd’hui en diminution dans la zone euro, rendant la mise en œuvre d’un tel programme délicate.

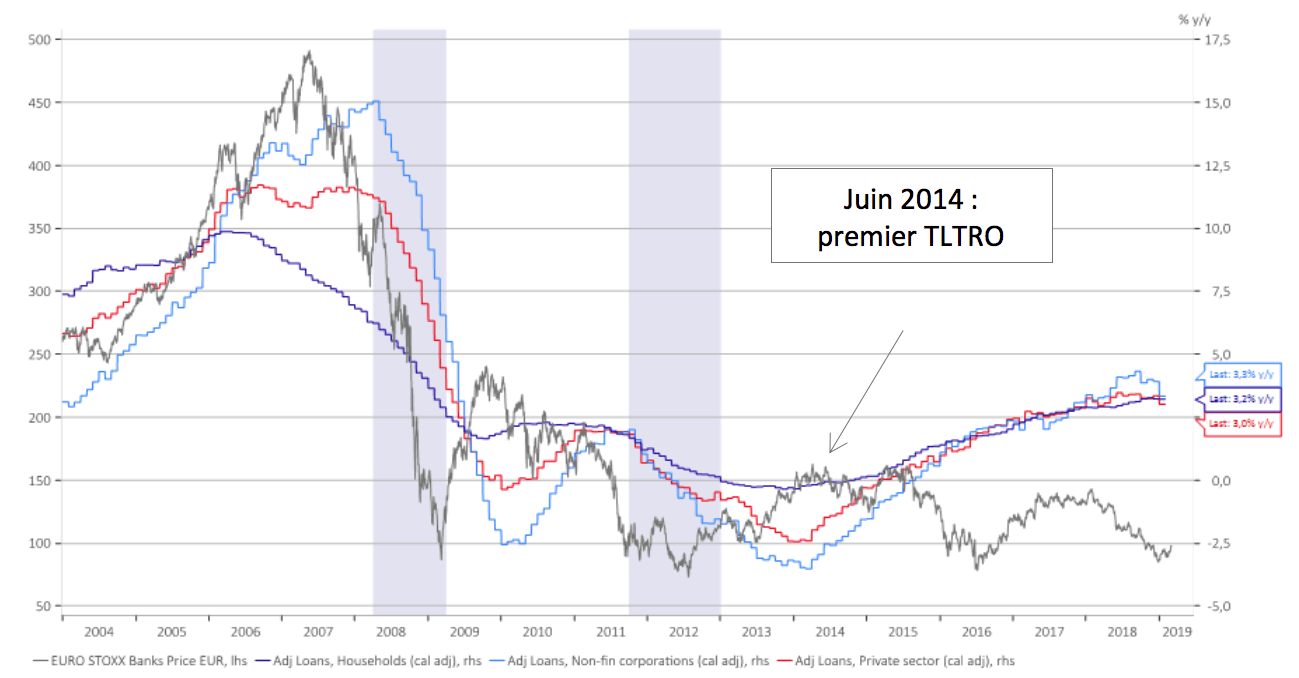

La BCE a toutefois d’autres cordes à son arc en matière d’assouplissement quantitatif. Les TLTRO (Targeted Longer-Term Refinancing Operations) lui permettent de fournir des liquidités au marché en octroyant des prêts de long terme aux banques, qui, à leur tour, accordent plus de crédits aux entreprises et aux particuliers. Le lancement du premier programme de ce genre en juin 2014 (TLTRO-I) a de fait contribué à une reprise marquée de la croissance du crédit en zone euro.

Croissance du crédit en zone euro (Source: Macrobond)

Mario Draghi a annoncé, le 7 mars, la mise en place du TLTRO-III de septembre 2019 à mars 2021, avec des tranches trimestrielles ayant une maturité de deux ans (contre quatre pour le programme actuel).

Plus controversés, les taux d’intérêt négatifs sont l’autre outil non conventionnel utilisé par la BCE, qui est la seule à avoir mis en place une telle politique sans mécanisme de mitigation, comme le système de paliers au Japon, par exemple. Les banques européennes, avec 2.000 milliards d’euros de réserves excédentaires, supportent ainsi un coût de 0,40% par an sur leurs dépôts, soit 8 milliards d’euros, ou 15% de leur résultat net. Leur rentabilité est ainsi sérieusement entamée, ce qui risque, à terme, d’affecter la distribution de crédit dans la zone euro. En effet, les banques sont soumises à une certaine solvabilité et tendent à réduire leurs encours de crédit pour la conserver. La politique monétaire touche ainsi à ses limites en créant des effets néfastes contraires à ses objectifs de départ.

Confrontées à une baisse significative de l’activité après 2008, les banques centrales ont mis en œuvre des politiques non conventionnelles dont les effets ont été largement bénéfiques, permettant une reprise de la croissance du crédit et un soutien à l’activité et à l’inflation. Parmi ces outils, les taux d’intérêt négatifs peuvent toutefois devenir contre-productifs dans la durée.