Avec l’arrivée, cette année, de la pandémie, il est vrai que le calcul de l’inflation a été fortement perturbé pour plusieurs raisons: d’abord, il faut savoir que, par construction, les poids des biens et services dans l’indice des prix à la consommation restent identiques tout au long d’une année. Mais en 2020, c’est tout sauf le cas dans la réalité: nous avons consommé plus de nourriture et moins de voyages, par exemple.

Dès lors, une divergence a pu se créer entre une mesure de l’inflation basée sur une répartition «standard» de la consommation et la perception fondée sur les achats les plus fréquents des consommateurs. L’exemple le plus marquant concerne les prix des carburants, qui se sont effondrés suite à la chute du prix du pétrole durant le premier confinement. Cela a poussé le chiffre officiel de l’inflation vers le bas. Mais d’un autre côté, durant cette période, nous n’avons que très peu circulé. Dans les faits, les ménages n’ont donc pas vraiment profité de la baisse des prix des carburants.

Mais ce n’est pas tout: comment mesurer le prix d’un ticket de théâtre ou de concert durant le confinement? Il a pourtant bien fallu déterminer un prix pour calculer l’indice des prix à la consommation. Pour ce faire, il a fallu faire des hypothèses qui ont peut-être écarté la mesure de l’inflation de la vraie évolution des prix.

Ceci étant, une récente étude de la Banque centrale européenne s’est intéressée aux différents problèmes exposés ici. Elle arrive à la conclusion que le chiffre officiel de l’inflation sous-estime effectivement la croissance des prix de l’ordre de 0,2%. En d’autres termes, il y a bien une divergence entre la mesure et la réalité, mais cette divergence n’est pas énorme. Et globalement, on peut bien conclure que l’évolution des prix reste très modeste.

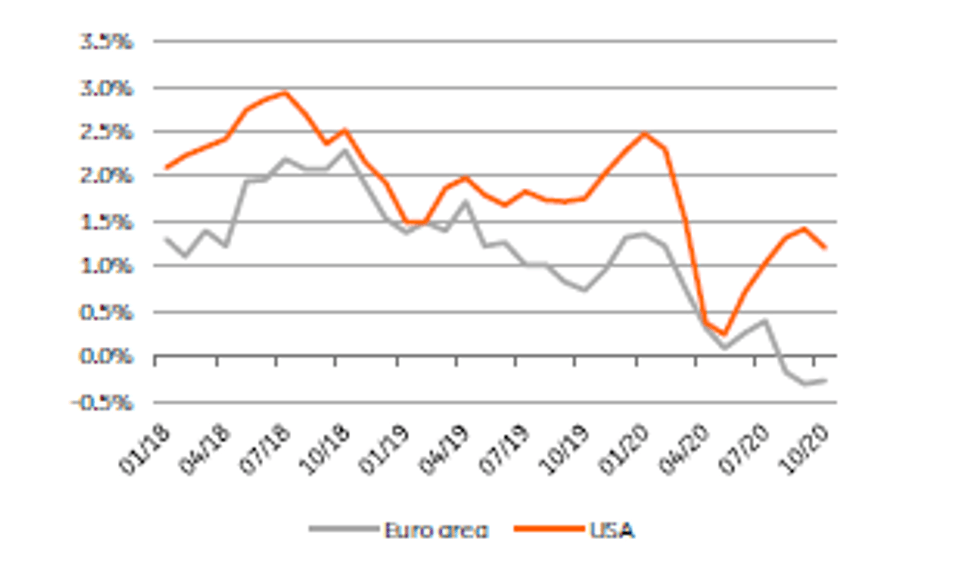

L’inflation est restée faible, tant aux États-Unis qu’en zone euro. (Source : Refinitiv Datastream)

Inflation par la demande

Tout indique que l’inflation devrait rester faible dans les prochains mois. La demande reste globalement contrainte par les mesures de confinement et les restrictions diverses. En Europe, les gouvernements multiplient les signaux indiquant que ces restrictions nous accompagneront encore plusieurs mois. En fait, il n’y a que la diffusion d’un vaccin qui les évacuera définitivement. Aux États-Unis, la situation est un peu différente, car le président actuel continue de minimiser la pandémie, et ce, malgré une forte accélération du nombre de cas. Certes, des mesures par État seront prises, mais il n’y a pas grand-chose à attendre au niveau fédéral. Dès lors, l’impact sur la demande est plus variable et probablement globalement moins important qu’en Europe. Il devrait néanmoins être suffisant pour éradiquer toute tension inflationniste à court terme.

La question est donc de savoir dans quelle mesure l’arrivée d’un vaccin va changer la donne. On peut effectivement s’attendre à une forte croissance de la consommation des ménages qui pourrait mettre une pression sur les prix à la consommation. On pourrait alors assister à une remontée de l’inflation, d’autant plus qu’au 2e trimestre de 2020, les prix du pétrole étaient extrêmement faibles. L’effet de base pourrait donc surprendre.

Banques centrales insensibles

Mais soyons clairs, si on devait assister à de telles pressions inflationnistes, les banques centrales y seront insensibles. La Banque centrale américaine a déjà annoncé qu’elle acceptera une inflation supérieure à 2% sans toucher à son taux directeur. Bien que la Banque centrale européenne n’ait pas, à ce stade, changé son objectif, elle trouverait également les mots pour ne pas agir: toute pression inflationniste en 2021 ne serait que l’expression temporaire d’un rattrapage de la consommation, et les banques centrales n’auront nullement l’envie de casser toute reprise de la consommation.

Par ailleurs, compte tenu des dégâts de la crise économique et du ralentissement global de l’activité par rapport à son potentiel, il est peu probable que des pressions inflationnistes solides et durables s’installent. Les banques centrales n’auront donc aucune nécessité d’intervenir, pour leur plus grand soulagement…