Évolution des marchés

Les marchés européens terminent le premier trimestre en hausse avec une performance de +7,6% du STOXX 600, +9,0% du CAC 40 à 8205,81 et le S&P 500 à + 10.2 % portés notamment par les valeurs technologiques qui profitent de l’engouement pour l’intelligence artificielle (IA). Nvidia (+82,5%) génère 1/5 e de la performance mondiale des marchés actions développés avec une progression de plus de 1.000 Mds USD de capitalisation. C’est dans ce contexte de boom des valeurs IA couplé aux anticipations d’assouplissement des politiques monétaires des banques centrales que le MSCI World enregistre une hausse de +8,4%, sa meilleure performance au premier trimestre depuis 5 ans.

Perspectives macroéconomiques

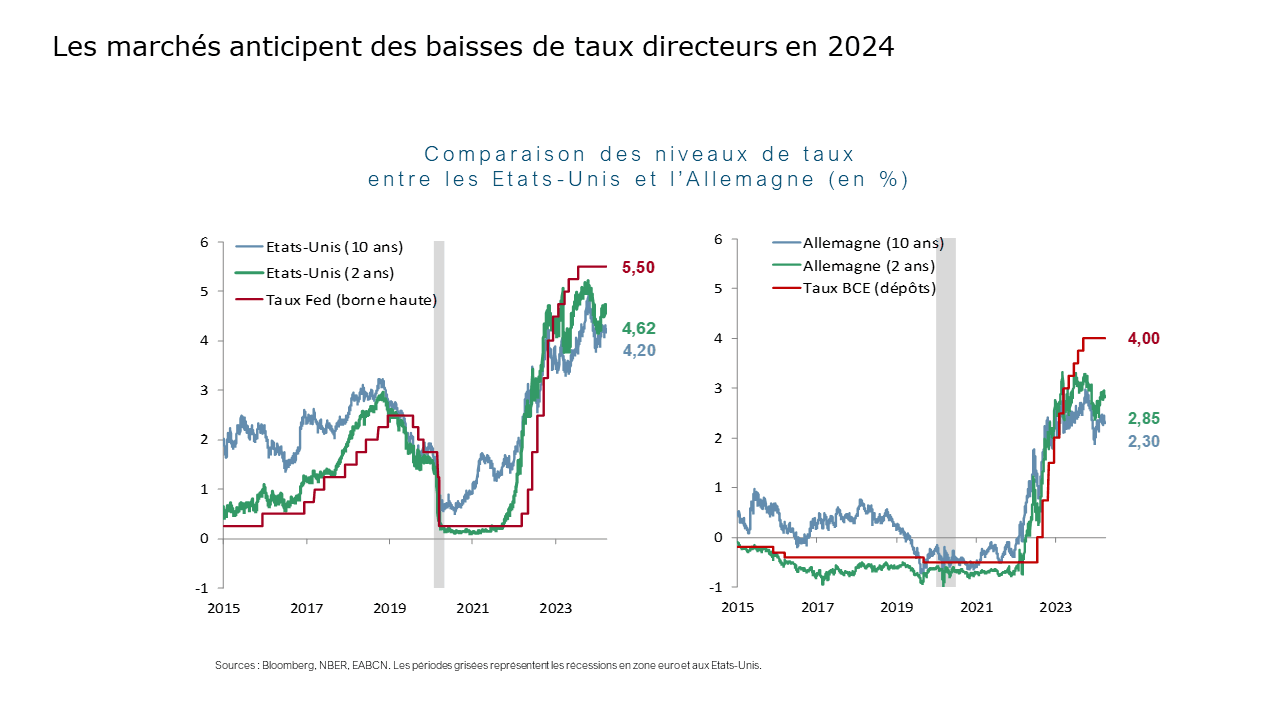

Malgré des indicateurs économiques qui laissent penser que le début de l’assouplissement des politiques monétaires est proche, les taux directeurs de la BCE et de la Fed sont restés stables, C. Lagarde et J. Powell se disant «pas assez confiants» quant à l’évolution de ces indicateurs pour baisser les taux. Les données sur l’inflation publiées au cours du trimestre suggèrent que la baisse de l’inflation n’est pas encore complètement sous contrôle.

Les marchés ont donc revu à la baisse leurs anticipations quant au rythme de baisse des taux par la Fed et la BCE. Entre 2 et 3 baisses de taux sont désormais anticipées pour 2024. La BCE a abaissé ses prévisions d’inflation pour l’année 2024 à + 2.3 % (vs +2,7% en décembre) et la Fed a revu la croissance 2024 aux US à la hausse (+2,1% vs 1,4% en décembre).

Les marchés anticipent des baisses de taux directeurs en 2024 DNCA Finance

Les prévisions de croissance de la Commission européenne ont été abaissées pour 2024 à + 0.9 % pour l’UE et de +0,8% pour la Zone Euro (vs 1,2%). En France, le climat des affaires dans l’industrie reste stable en janvier par rapport au mois précédent à 99 points et la confiance des ménages enregistre une hausse en janvier à 91 vs 89 en décembre. Le CPI (indicateur des prix à la consommation) harmonisé s’est établi à + 3.1 % sur un an en février, après +3,4% en janvier. En Allemagne, les données publiées en février affichent un PIB en contraction de -0,2% au T4 2023. Les données d’inflation publiées en mars sont ressorties en baisse sur un an, en Zone Euro, en Allemagne et en France. Aux US, le PIB définitif pour le T4 2024 affiche une croissance de +3,4% vs +3,2% en première estimation. La Chine a annoncé un objectif de croissance de 5% pour 2024, ce qui semble ambitieux au vu des difficultés que le pays éprouve pour se relancer depuis la pandémie.

Croissance mondiale stable à 3,2% entre 2023 et 2025 DNCA Finance

Les États-Unis et la Chine occupent toujours le devant de l’actualité géopolitique avec la mise en place de nouveaux contrôles des exportations de puces vers la Chine par les États-Unis, l’adoption d’une proposition de loi par la Chambre des représentants d’une proposition de loi prévoyant l’interdiction de TikTok aux États-Unis si le réseau social ne coupe pas les liens avec sa maison mère, ByteDance. Parallèlement, les tensions entre la Chine et Taïwan continuent de s’aggraver. Enfin l’instabilité en mer Rouge perturbe les voies maritimes alors que les tensions continuent de grandir.