Le 2 décembre, Jean-Pierre Zigrand, directeur du centre de risque systémique et professeur de finance à la London School of Economics, a fait une présentation sur les spécificités du marché du logement luxembourgeois pour le Paperjam Club.

Delano vous résume le webinar.

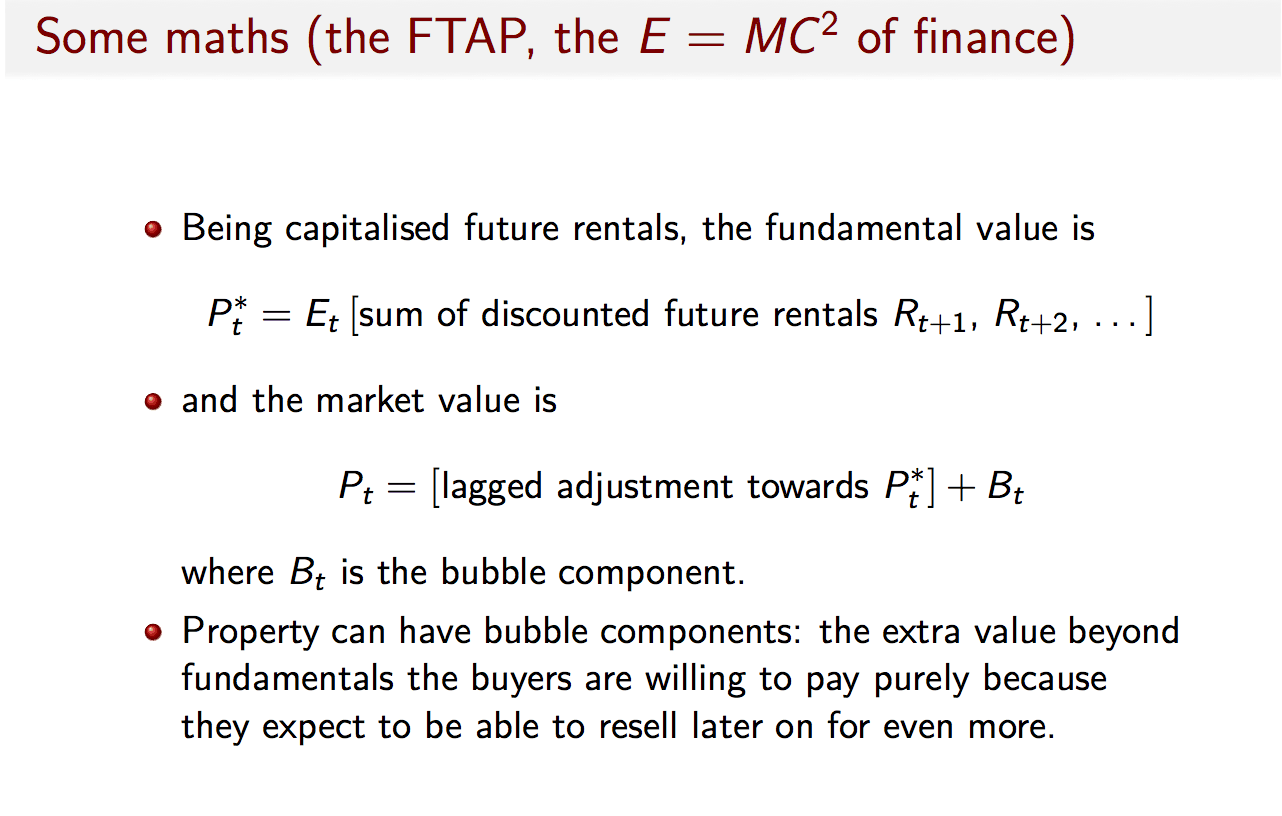

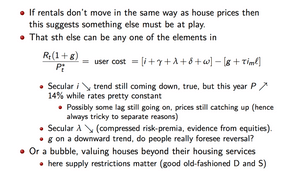

Le E = MC2 de la finance

Pour comprendre le marché, il faut comprendre ce qui le motive. Zigrand explique que les prix sont élevés non pas parce que le loyer est élevé et que nous valorisons le logement, mais parce que nous traitons la maison comme un atout majeur. Cette formule est le théorème fondamental de la tarification des actifs, qui dit que le prix fondamental de la propriété est ce que le marché attend.

Le prix de la propriété est égal à E, ce que vous attendez des futures locations. Bt est le composant de la bulle. «S’il y en a un, le prix est supérieur à la valeur fondamentale. Vous payez plus que ce qu’il vaut, car vous prévoyez de le vendre encore plus [cher] à quelqu’un d’autre plus tard .»

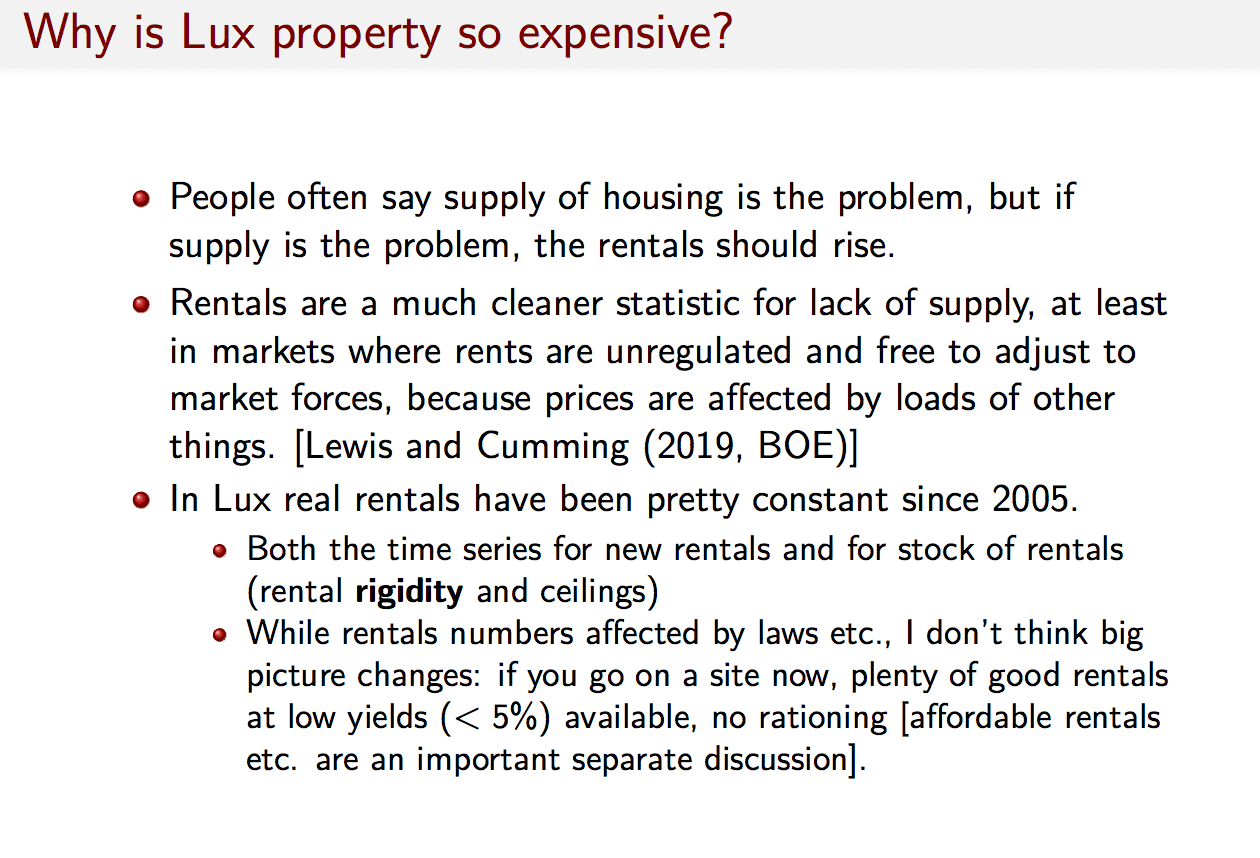

L’offre de logements n’est pas le seul facteur

Les gens disent souvent que le parc locatif est un problème. Mais Zigrand dit que la location est une mesure claire quant au fait de savoir s’il y a suffisamment de logements au Luxembourg. Il existe bel et bien une offre de biens locatifs qui sont chers, mais toujours moins chers que l’achat. «En ce sens, il n’y a pas de manque de logements pour vivre. Il y a un manque de logements à des fins d’investissement et de logement », dit Zigrand.

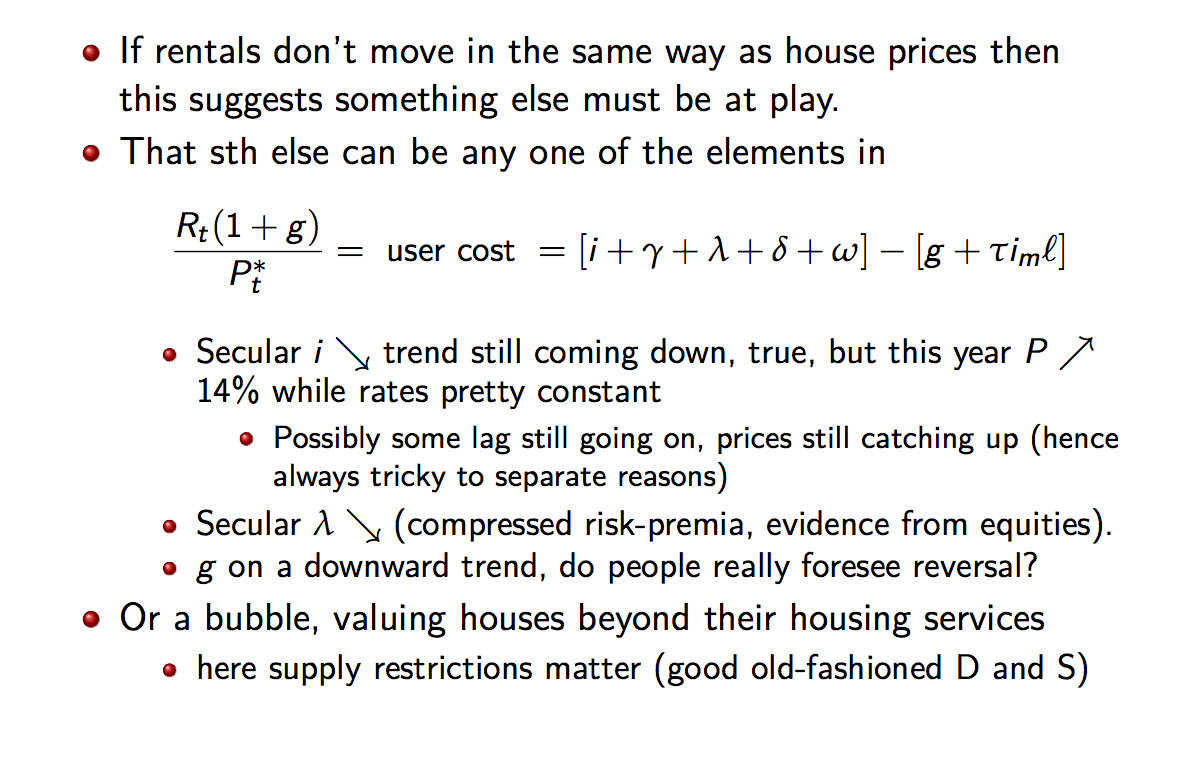

Les prix des maisons augmentent, mais pas les loyers. «Le rendement que vous obtenez si vous achetez une maison et la louez était de 4% en 2005, maintenant il est de 2,5%, peut-être 3%. Le rapport loyer/prix a vraiment changé. Les taux d’intérêt ont baissé, mais les taux longs fixes n’ont pas changé. Rien ne semble expliquer ce changement, les prix ont augmenté plus que les locations.»

Qu’est-ce qui motive cette augmentation de prix?

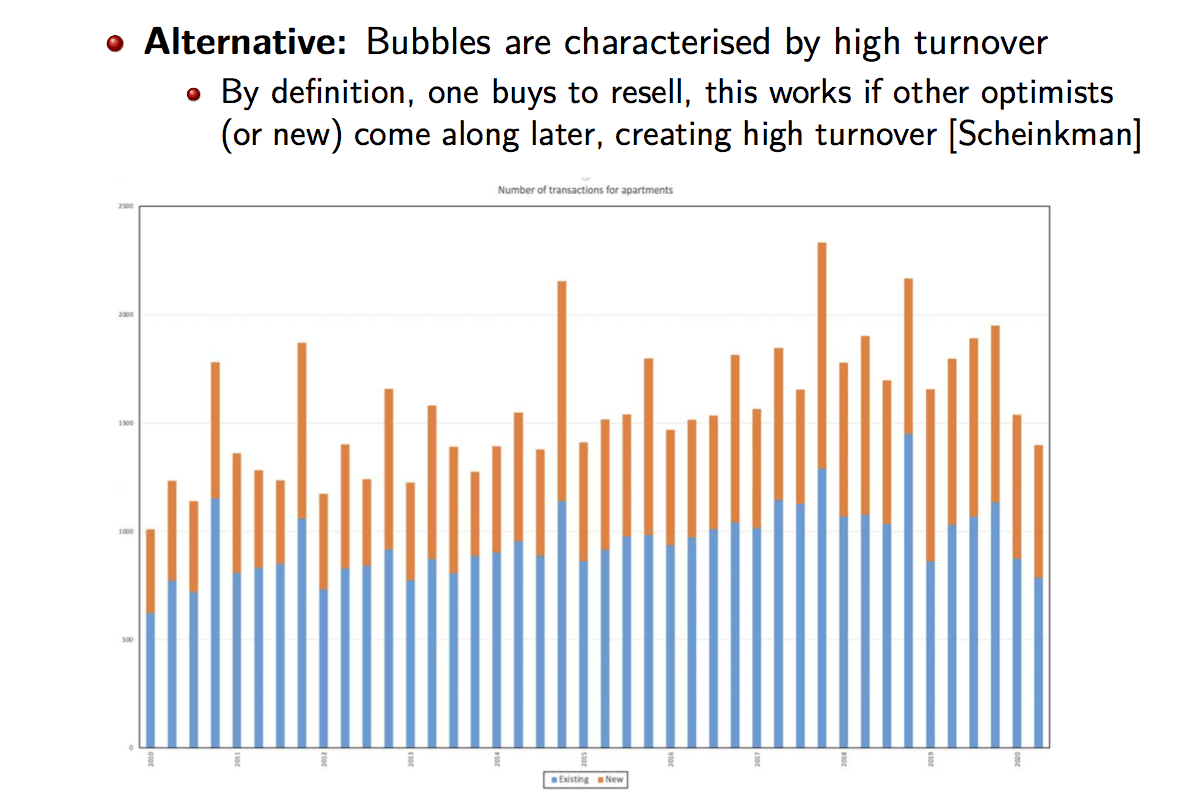

«Mon sentiment est qu’il y a une panique soudaine d’achat en cours», dit Zigrand. «On sait qu’en période de bulle, les gens achètent et vendent plus. C’est le nombre d’appartements achetés et vendus au Luxembourg. Ça monte un peu, ça descend avec le Covid, à droite. Cela ressemble à un marché de plus en plus tendu.»

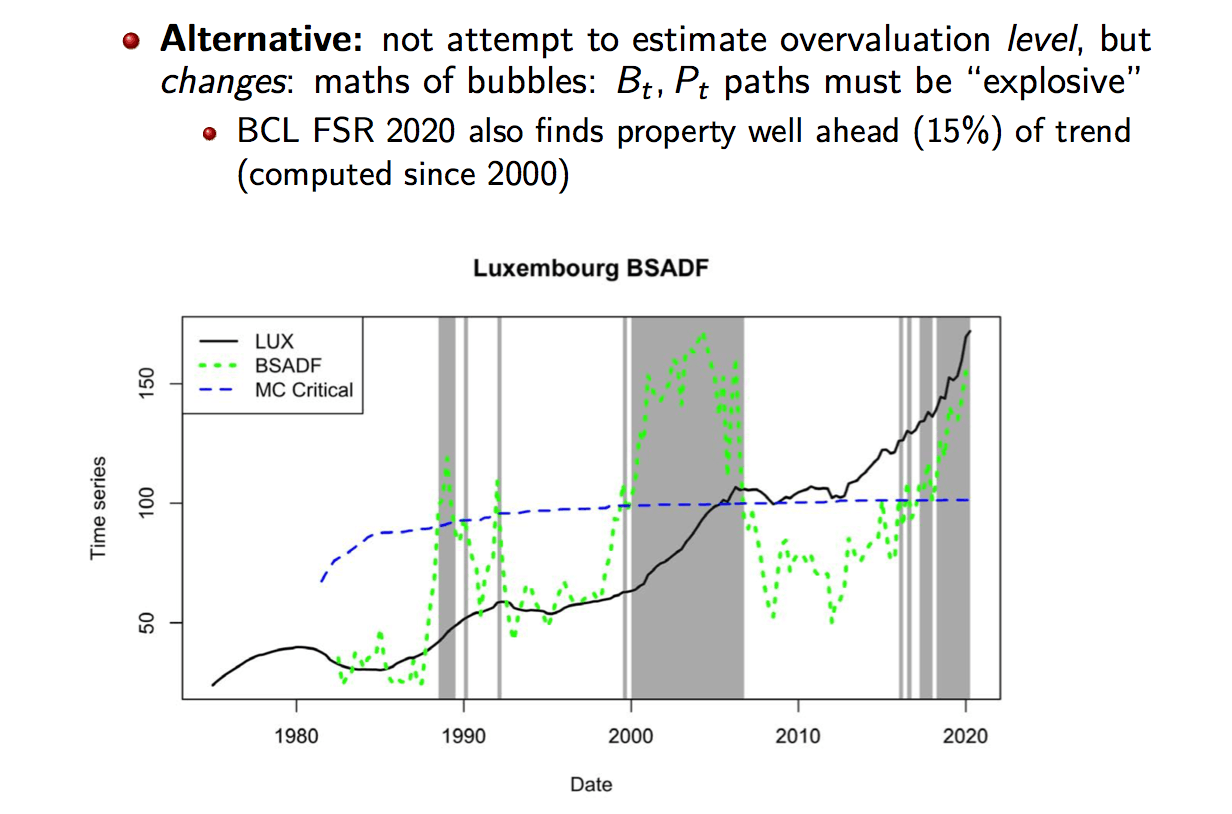

Les bulles explosives croissent plus rapidement que la formule

Pour définir une bulle, l’augmentation doit être dramatique. Cette image montre que le prix des maisons au Luxembourg augmente à une vitesse explosive: en noir, les prix augmentent; en bleu, une ligne critique par les statistiques; en vert, la vitesse d’augmentation.

«Les statistiques indiquent que si le vert atteint ou dépasse le bleu, alors nous sommes en territoire de bulles explosives. On voit différents épisodes où les prix au Luxembourg se sont comportés de manière explosive, y compris ces dernières années, à droite. Ma formule ne dit pas que les prix devraient augmenter de manière exponentielle, les statistiques montrent qu’ils explosent de façon exponentielle », déclare Zigrand, en ajoutant:« Vous voyez, il y a une bulle qui croît plus rapidement que la formule fondamentale ne pourrait le faire croître.»

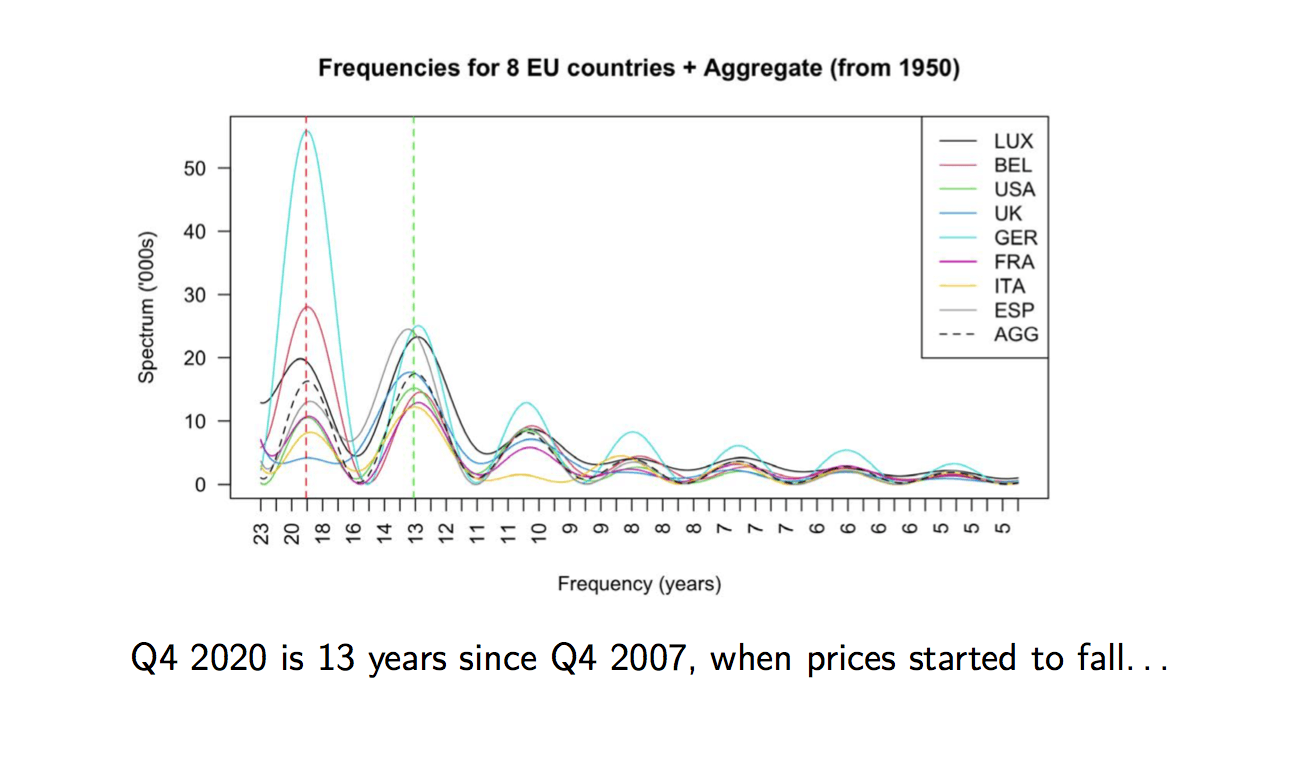

Cycles des prix des logements

Certaines propriétés au Luxembourg sont achetées à l’aide de capitaux internationaux, ce qui signifie que les cycles dans d’autres parties du monde trouveront leur chemin à travers les taux et l’achat sur le marché luxembourgeois.

«Cela le rend un peu vulnérable, car cet argent peut être retiré à nouveau. Le cycle est mondial, et celui du Luxembourg n’est pas différent de tous les autres.»

Zigrand identifie deux cycles: «Il y a un cycle de 13 ans et de 19 ans. Ce sont des cycles internationaux. S’il y a un cycle de 13 ans, l’année prochaine pourrait être une année en baisse parce qu’il y a ces vagues mondiales synchronisées.»

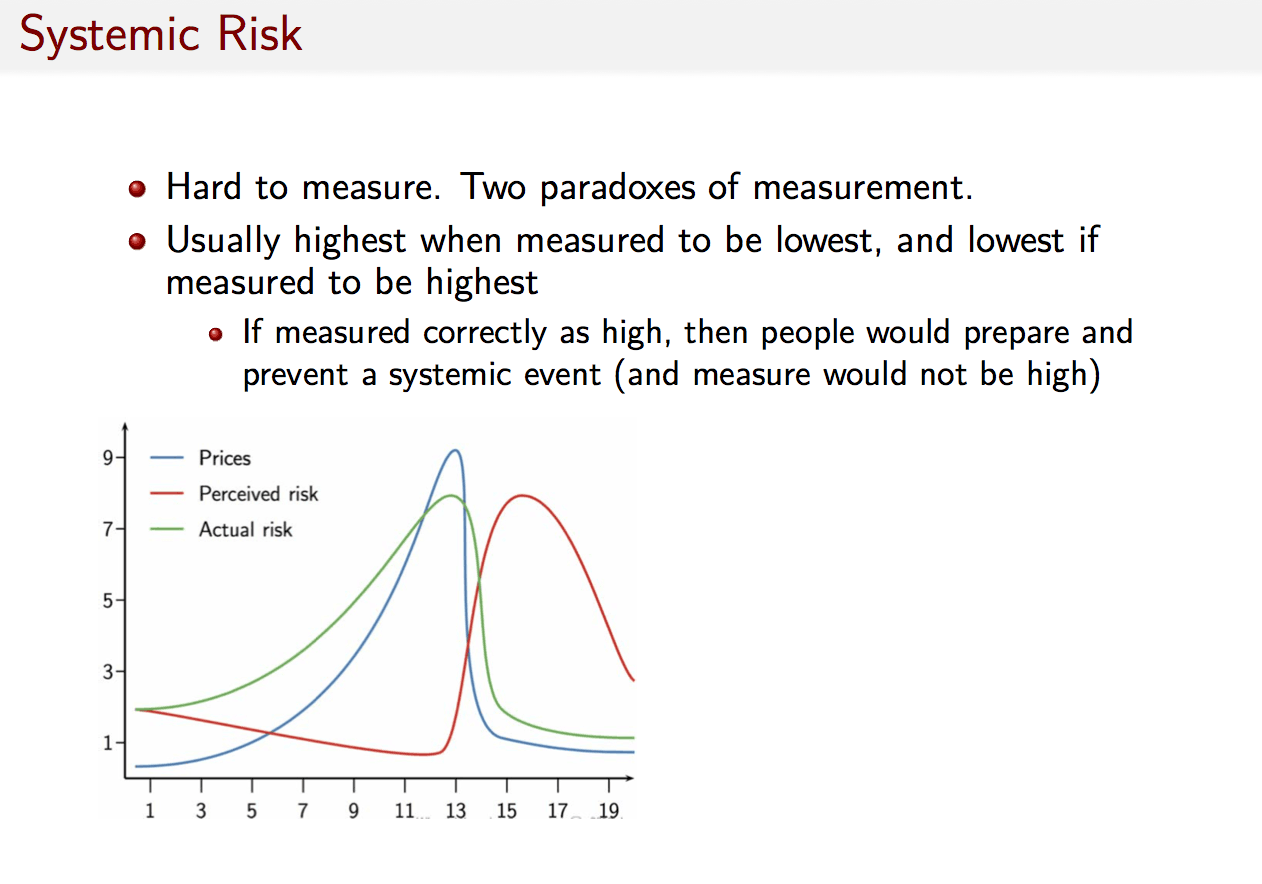

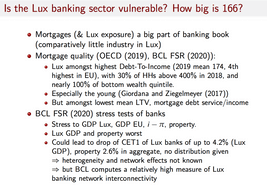

Le risque est systémique si le système cesse de fonctionner

Zigrand souligne les difficultés de mesure du risque systémique au Luxembourg en raison de deux paradoxes, illustrés dans la diapositive ci-dessus.

En bleu, les prix des maisons: les prix montent, tout le monde se sent riche. Puis vient la crise. Presque toutes les mesures des entreprises ou des banques sont en rouge.

Zigrand déclare: «Quand les prix montent, on perçoit aussi qu’il y a moins de risques, parce que tout le monde est content et que vous avez de l’argent, les volatilités diminuent […] Le vrai risque est celui que vous ne voyez pas, c’est en vert. Quand vous pensez qu’il n’y a aucun risque, les gens prennent des positions très risquées.»

Lorsque les acheteurs s’attendent à ce que les taux d’intérêt restent bas et que les prix augmentent, ils emprunteront de gros montants, augmentant ainsi le risque.

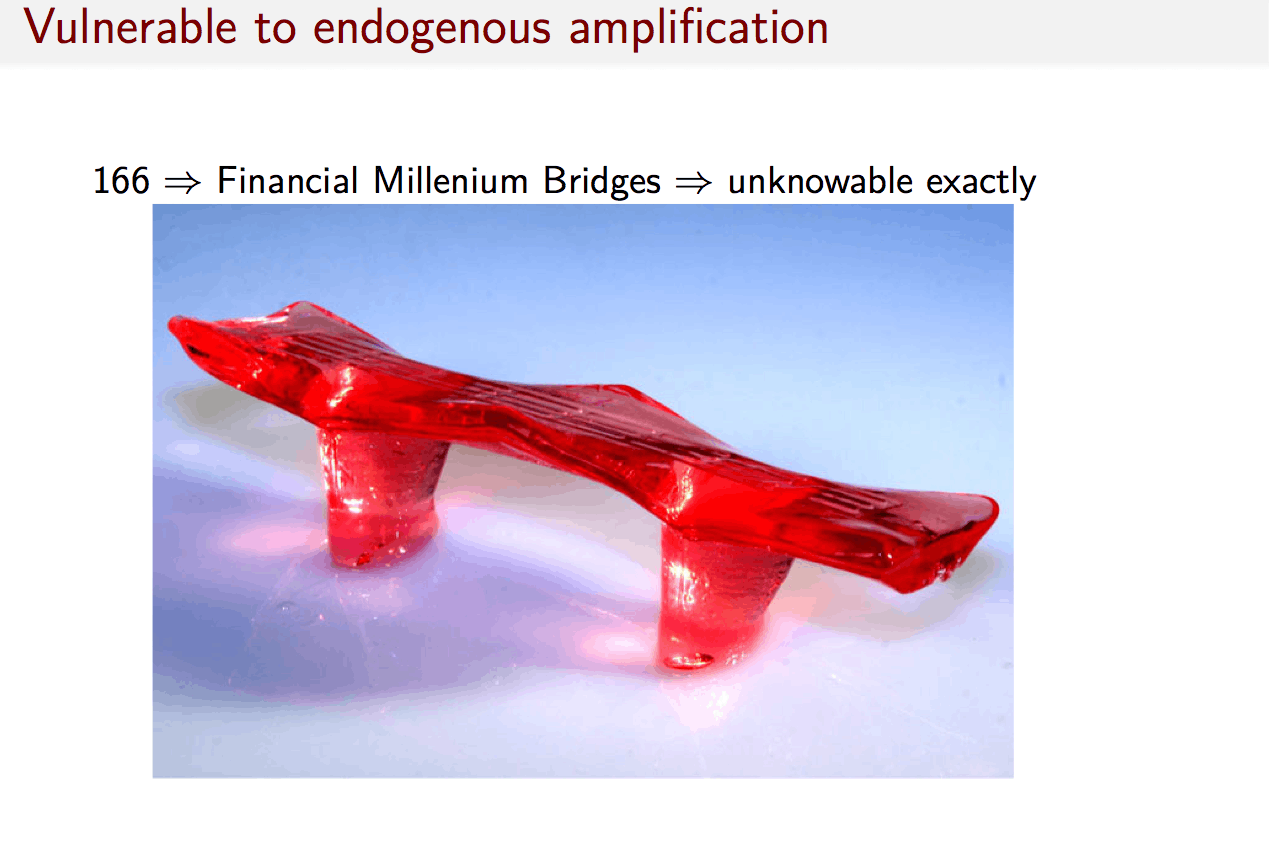

Le pont bancal

Zigrand a comparé la propagation d’une crise au Millennium Bridge à Londres, qui était bancal, fait qu’ont remarqué bien plus tard les ingénieurs, lorsque 166 personnes marchèrent dessus. «Les marchés financiers fonctionnent de la même façon. Nous ne savons pas ce qui va se passer. Mais quelque chose se construit quelque part, si quelque chose ne va pas, il y aura une boucle de rétroaction où tout le monde fera la même chose. Nous ne savons pas à quel point nous sommes vulnérables. 166 est une inconnue. C’est une boucle de rétroaction typique. Une fois que trop de crédit a été accordé, nous voyons si quelque chose se passe comme un choc, en haut à gauch. Si tous ces effets se produisent, les gens perdront de l’argent, il y aura des problèmes de financement et de liquidité », a-t-il déclaré, ajoutant: «Tout est possible. Nous ne savons pas à quel point nous sommes près du point de rupture.»

Peaux de banane et accélérateurs

Zigrand dit qu’il faut s’inquiéter lorsque les maisons sont «achetées par des gens qui n’ont pas d’entreprise, pour des spéculations à court terme: les acheteurs étrangers, qui n’ont aucune raison de rester au Luxembourg, achètent pour louer, il est plus facile de vendre [les biens] si vous n’y vivez pas.»

Un autre enjeu propre au Grand-Duché est que 85% de la richesse au Luxembourg est immobilisée dans le logement. «Aucun autre pays ne s’en rapproche. Si les prix des logements baissent, la richesse de la nation diminuera.»