Avantage: Flexibilité d’investissement

Comme son nom l’indique, le Fiar est réservé à des investissements alternatifs, ce qui offre à leurs promoteurs une grande flexibilité. «Immobilier, projets d’infrastructures ou encore de développement d’énergies renouvelables, les classes d’actifs peuvent être très variées, indique Gautier Despret, head of private debt de IQ-EQ. Il est très facile de loger au sein d’un Fiar des actifs plus exotiques, non traditionnels.» Par ailleurs, le Fiar peut fonctionner comme une société d’investissement (société d’investissement à capital variable – Sicav – ou société d’investissement à capital fixe – Sicaf) ou un fonds commun de placement. Par nature, le Fiar est un fonds d’investissement alternatif (AIF), ce qui n’est pas nécessairement le cas d’un FIS (fonds d’investissement spécialisé) ou d’une Sicar (société d’investissement en capital à risque). Devant être géré par un AIFM (alternative investment fund manager) autorisé, le Fiar bénéficie du passeport européen qui facilitera les procédures de commercialisation de ses actions/parts en dehors du Luxembourg.

Inconvénient: Un coût élevé

Si le Fiar offre une grande flexibilité et une certaine rapidité de mise en œuvre, étant automatiquement considéré comme un AIF (alternative investment fund), il se retrouve dès lors soumis à toutes les obligations liées à l’AIFMD (Alternative Investment Fund Managers Directive). Sa gestion par un AIFM (alternative investment fund manager) autorisé alourdit quelque peu la complexité procédurale. «Contrairement aux idées reçues, ce n’est pas parce que le Fiar est un véhicule flexible et rapide, sans supervision directe, qu’il n’est pas, pour son gestionnaire, coûteux à mettre en place ou à entretenir, met en garde Gautier Despret. Pour un promoteur de fonds, un Fiar n’est bien souvent considéré qu’à partir du moment où une certaine taille d’actifs sous gestion est atteinte, et ce afin d’absorber les frais additionnels engendrés par l’AIFM.»

Avantage: Indirectement régulé mais sûr

Ce qui distingue le Fiar des autres types de fonds, qu’ils soient classiques ou alternatifs, c’est la façon dont il est régulé. Contrairement aux autres véhicules d’investissement, le Fiar n’est pas directement soumis à l’agrément et à la supervision de l’autorité de régulation, à savoir, au Luxembourg, la Commission de surveillance du secteur financier (CSSF). Le Fiar n’est pas pour autant un véhicule non contrôlé. «Pour s’assurer de la compliance de ces fonds, le régulateur s’appuie sur des intermédiaires, les sociétés de gestion, les AIFM autorisés qui, eux, sont régulés et obligatoires dans le cadre d’un Fiar. Il s’agit ainsi d’une régulation indirecte», explique Benoît Wîllers, head of securities services and depositary bank chez ING Luxembourg. «C’est donc bien le fonds, le véhicule, qui n’est pas soumis à la surveillance de la CSSF. Mais les acteurs qui interviennent dans sa gestion, eux, le sont, ce qui permet de faire du Fiar un véhicule d’investissement sûr», ajoute Damien Degros, head of wholesale banking au sein d’ING Luxembourg. Pour le reste, le Fiar présente les mêmes obligations que les fonds directement supervisés tels que les FIS ou les OPCVM (organismes de placement collectif en valeurs mobilières). «Au sein de la banque dépositaire, par exemple, le Fiar est surveillé avec la même intention que les autres fonds, illustre Benoît Wîllers. Nous avons d’ailleurs les mêmes obligations concernant la garde des actifs, le contrôle des souscriptions et des rachats, le suivi des restrictions d’investissement, etc.»

Inconvénient: Un groupe de fonds non public

Il est difficile de disposer d’informations détaillées sur les Fiar et la nature de leurs investissements, étant donné qu’ils ne doivent pas rapporter à la CSSF. On ne connaît par exemple pas avec précision le type d’actifs qui transite à travers eux. «Mis à part une liste des Fiar, on ne possède pas beaucoup d’autres renseignements à leur sujet. Comme tous les fonds indirectement supervisés, ils restent donc privés», confie , managing director de IQ EQ Fund Management. Cette situation devrait toutefois être amenée à évoluer rapidement. La Banque centrale européenne vient en effet d’ajouter une obligation de reporting annuel pour les Fiar afin de récolter davantage d’informations à leur sujet.

Avantage: Rapidité de mise en place

Parce qu’il ne nécessite pas l’agrément ni la supervision de la CSSF, le Fiar est un véhicule qui offre beaucoup plus de rapidité aux promoteurs de fonds dans sa structuration et sa mise en place. «L’approbation des Fiar s’appuie sur des prestataires privés – AIFM, banque dépositaire, etc. – et non sur une autorité publique. Les tâches à réaliser ne sont pas moins fastidieuses ou plus légères dans le cadre d’un Fiar, mais les acteurs étant mis en concurrence, la constitution de ces fonds est plus rapide et plus efficace», explique Fèmy Mouftaou. C’est d’ailleurs la raison pour laquelle le Fiar a été créé à l’origine. Au fil des ans, le régulateur luxembourgeois a été victime de son succès. Mettre en place un fonds d’investissement et obtenir les autorisations nécessaires constituaient un processus de plus en plus long, lourd et fastidieux. «Il y avait une pression sur le régulateur, de la part des acteurs, notamment des gestionnaires, des auditeurs et des avocats, pour imaginer un véhicule qui soit plus rapide à monter, qui permette de lancer un fonds plus vite», souligne Benoît Wîllers. Désireux de combler cette attente du marché, mais également de préserver l’attractivité de la Place luxembourgeoise dans le domaine des fonds, le Luxembourg a donc fait preuve d’innovation, voire de révolution, en créant le Fiar. «Ce véhicule met en avant la capacité avec laquelle le Luxembourg est à l’écoute de ses acteurs et cherche à apporter une réponse à leurs besoins», poursuit Gautier Despret.

Inconvénient: Pas pour tout le monde

Comme tout type d’investissement alternatif, le Fiar ne s’adresse pas à tout le monde. Il est réservé à des investisseurs avertis, qualifiés, institutionnels ou professionnels, dont le profil est en corrélation avec le risque lié à ce type de fonds. «Le Fiar permet d’atteindre des niveaux de rendement supérieur à un OPCVM traditionnel. Inversement, le risque de perte en capital est aussi plus important, explique Damien Degros. Si le Fiar offre une garantie en termes de structure, assez logiquement, il n’en apporte pas nécessairement en matière de rendement, de retour sur investissement.»

Avantage: Premier produit d’une nouvelle ère

Le Fiar est un fonds d’investissement alternatif réservé. Introduit sur le marché luxembourgeois par la loi du 23 juillet 2016, ce véhicule s’appuie sur la directive européenne sur les gestionnaires de fonds d’investissement alternatifs (AIFMD), transposée en droit luxembourgeois le 12 juillet 2013. «Promulgué trois ans après l’entrée en vigueur de la loi AIFM au Luxembourg, le Fiar est le premier produit financier né dans l’esprit de cette directive fondatrice dédiée à structurer les investissements alternatifs, précise Fèmy Mouftaou. Si le fonds d’investissement spécialisé (FIS) était déjà réservé aux actifs alternatifs, il avait été créé dans un environnement encore entièrement OPCVM. Le Fiar, lui, est apparu dans une nouvelle ère.»

Avantage: Un produit apprécié

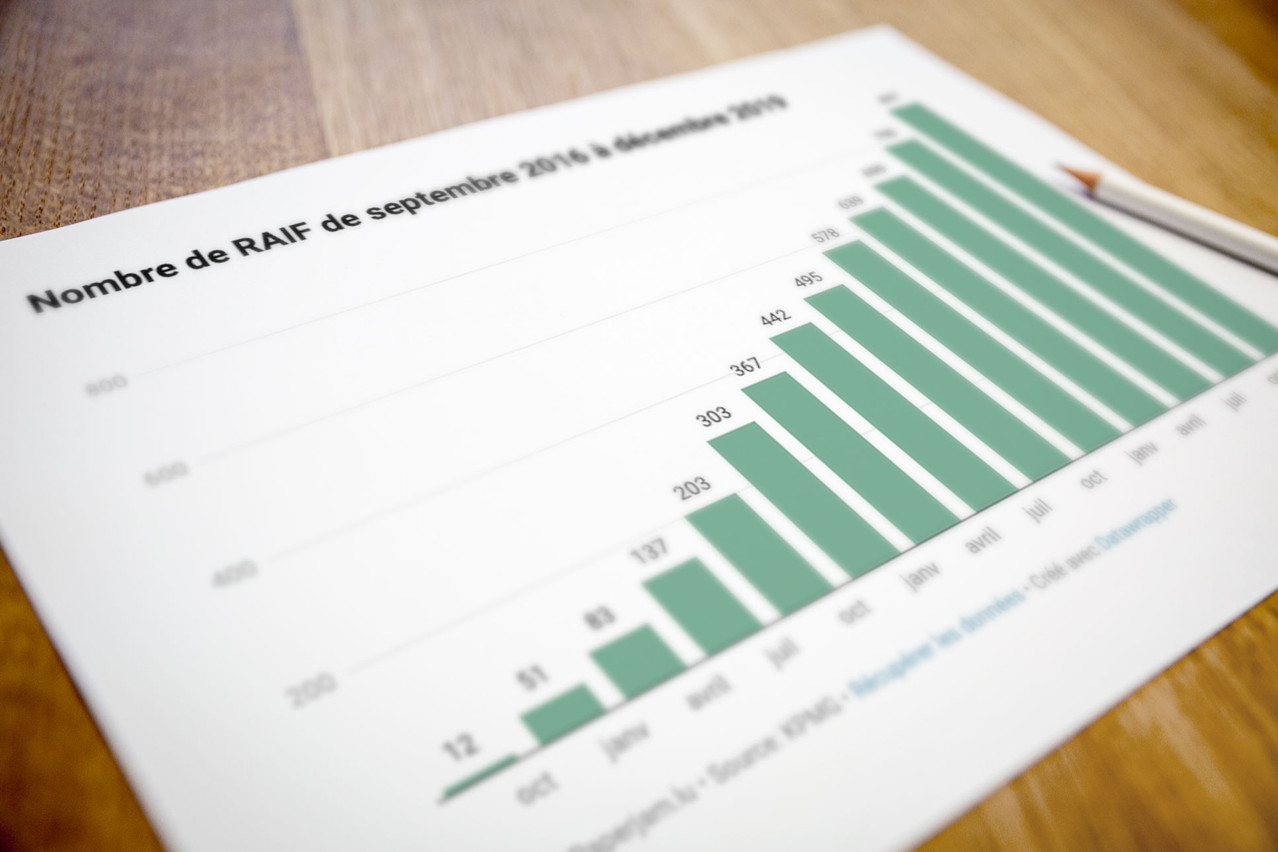

Si les Fiar ont eu un peu de mal à décoller, ils connaissent désormais une croissance exponentielle. «25 à 30 Fiar sont créés chaque mois à Luxembourg. Chez IQ-EQ, plus de la moitié de nos fonds sont des Fiar. Aujourd’hui, seulement cinq ans après la création de ce véhicule, il existe ainsi quelque 1.600 Fiar. À titre de comparaison, les SIF ont mis neuf ans pour atteindre ce nombre. Les Fiar ont donc connu une évolution presque deux fois plus rapide», indique Fèmy Mouftaou. Bien que l’on ne connaisse pas exactement leur masse d’actifs, les Fiar représenteraient déjà environ 20% des actifs alternatifs sur la Place luxembourgeoise. Si le nombre de fonds créés témoigne du succès des Fiar, la façon dont ce véhicule a été dupliqué au sein d’autres États membres de l’Union européenne ces dernières années illustre également l’intérêt grandissant pour ce type de fonds. «En Europe, le Luxembourg a été le premier pays à proposer ce genre de véhicule indirectement supervisé, produit hybride offrant une certaine garantie et une protection aux investisseurs, tout en apportant une flexibilité à ceux qui l’utilisent comme véhicule d’investissements. Tout comme l’OPCVM, le Fiar a ainsi acquis, et rapidement, une forte image de marque, associée au Luxembourg. Les efforts déployés par les autres pays pour créer des véhicules similaires sont à eux seuls la preuve que le Luxembourg avait vu juste», conclut Gautier Despret.

Cet article a été rédigé pour le supplément ‘Fonds d’investissement’ de parue le 27 mai 2021.

Le contenu du magazine est produit en exclusivité pour le magazine, il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via