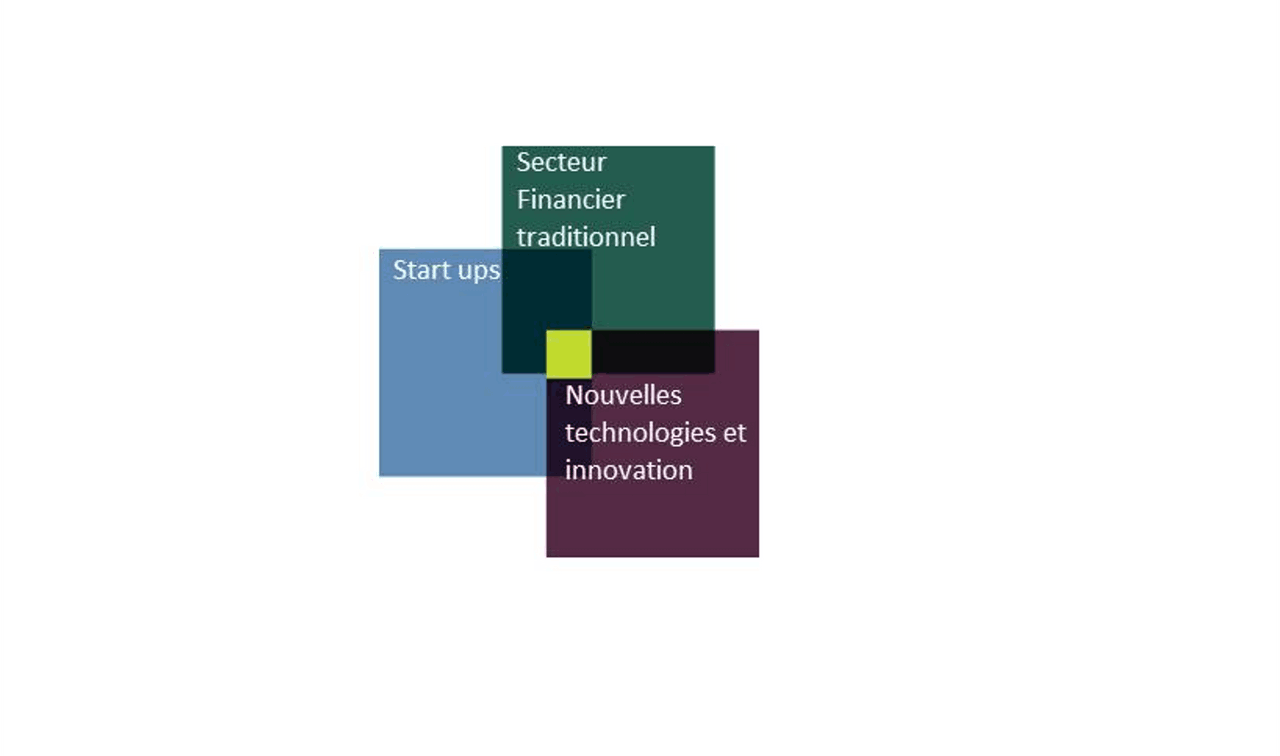

Un dessin vaut mieux qu'un grand discours, FinTech, c'est le petit carré au centre :

Identification de la FinTech Hogan Lovells Luxembourg

C'est tout l'environnement technologique et économique qui fera le secteur financier de demain. Tout le monde en bénéficie à des degrés divers. Au quotidien, c'est l'outil qui vous permet de gérer votre compte en ligne, de payer avec une carte bancaire sans contact, d'obtenir des informations pour investir votre épargne, etc.

La Fintech, les technologies développées et les législations encadrant ces activités s'entourent de concepts mystérieux : blockchain, MIFID II, PSDII, etc. Et pourtant ces notions ne sont pas si compliquées. En outre, elles sont une vraie chance en terme de qualité de service, d'innovation et de protection (pour les fournisseurs comme pour les clients).

Cependant il ne faut pas sous-estimer la complexité des enjeux qui en découlent pour les professionnels du secteur financier.

Prenons un exemple : PSDII

Il s'agit d'un complément de législation européenne (initialement la Payment Services Directive) qui vise à assurer un accès équitable au marché à tous les fournisseurs de moyens de paiement. Cela a pour but d'empêcher tout oligopole des géants du secteur financier et de laisser la porte ouverte à des fournisseurs de services plus petits ou plus spécialisés.

Si une banque par exemple refuse de travailler avec un fournisseur de services de paiement en ligne, elle doit justifier son choix par l'application de critères objectifs, non discriminatoires et proportionnés. Il n'est pas possible de fonctionner "entre soi".

Le client final est donc assuré que la concurrence opère avec des tarifs compétitifs et des services de qualité.

Pour les start-ups, c'est la garantie d'atteindre une clientèle large et de pouvoir se développer sur base de la qualité de leur offre et non de leur lobbying. L'innovation n'en est que favorisée.

Si PSD et PSDII n'existaient pas, imaginez PayPal ne travaillant qu'avec 2 banques dans le monde, seulement par décision unilatérale des autres banques, sans justification réelle et sérieuse.

Afin de s'assurer qu'ils respectent cette législation, les acteurs traditionnels comme les nouveaux entrants doivent s'assurer que leurs procédures, conditions générales et contrats respectent bien cette directive.

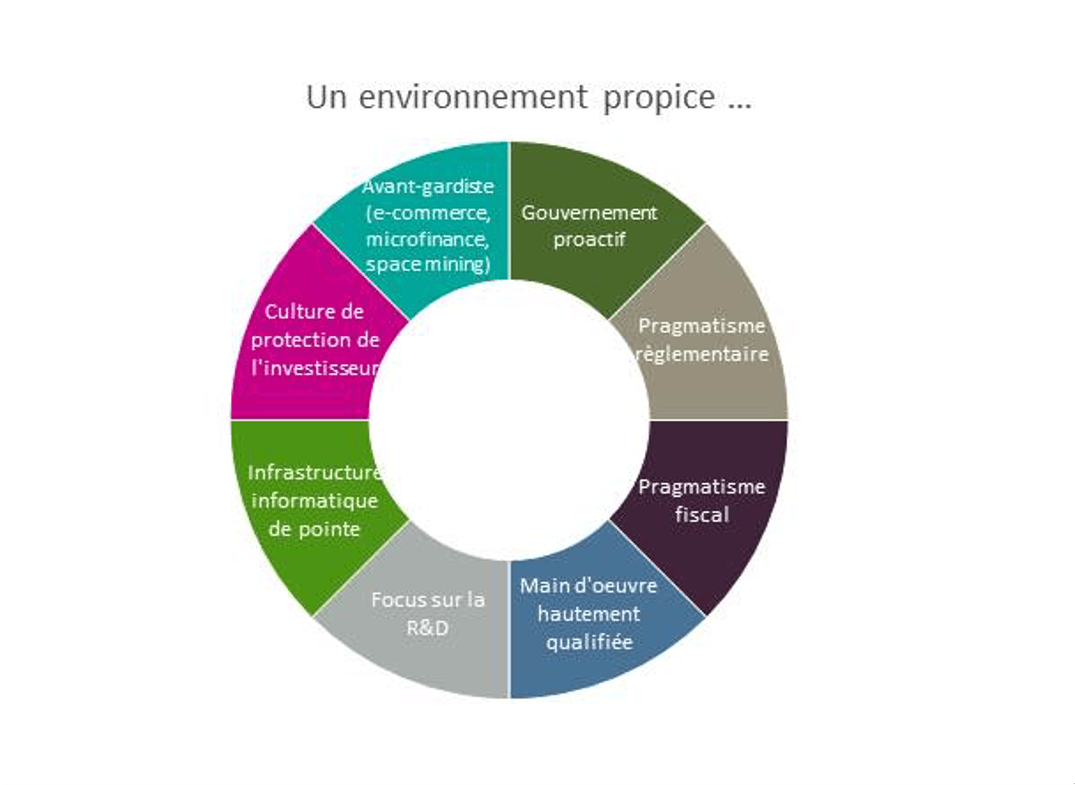

De l'importance de l'écosystème FinTech

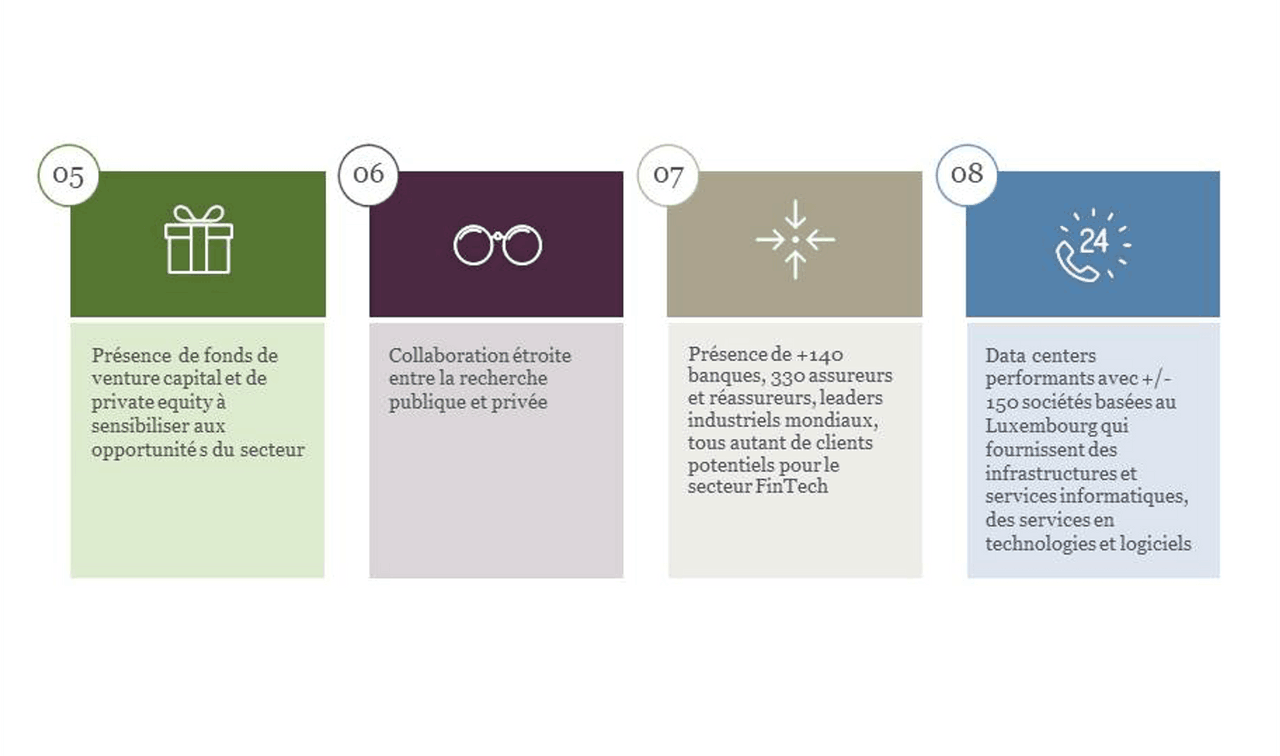

Les FinTech ne sont pas des entreprises qui s'improvisent ou travaillent seules. Elles ont besoin d'être bien entourées, de trouver des financements, les "cerveaux", etc. bref d'un écosystème favorable. Pour cela, le Luxembourg est très clairement un pays qui favorise leur implantation et leur développement.

Résumons nos atouts :

Un environnement propice pour l’implantation et développement des FinTech Hogan Lovells Luxembourg

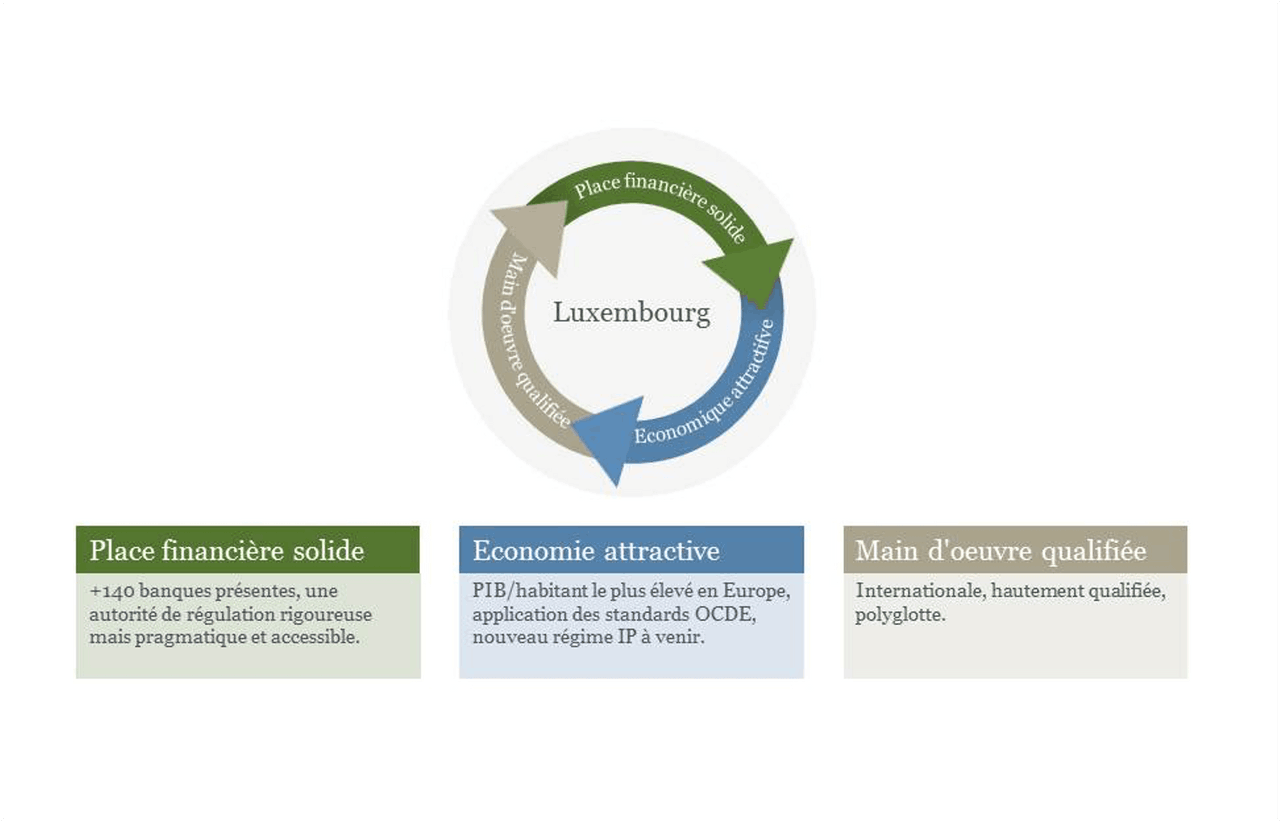

Notre ouverture internationale compense largement la taille du pays. Comme le souligne (CEO de la ) : "Le Luxembourg possède tous les ingrédients pour devenir un centre FinTech international de premier ordre".

Le Luxembourg, une place financière solide, une économie attractive et une main d’oeuvre qualifiée Hogan Lovells Luxembourg

Les atouts du Luxembourg spécifiques pour attirer l'implantation des FinTech sont nombreux.

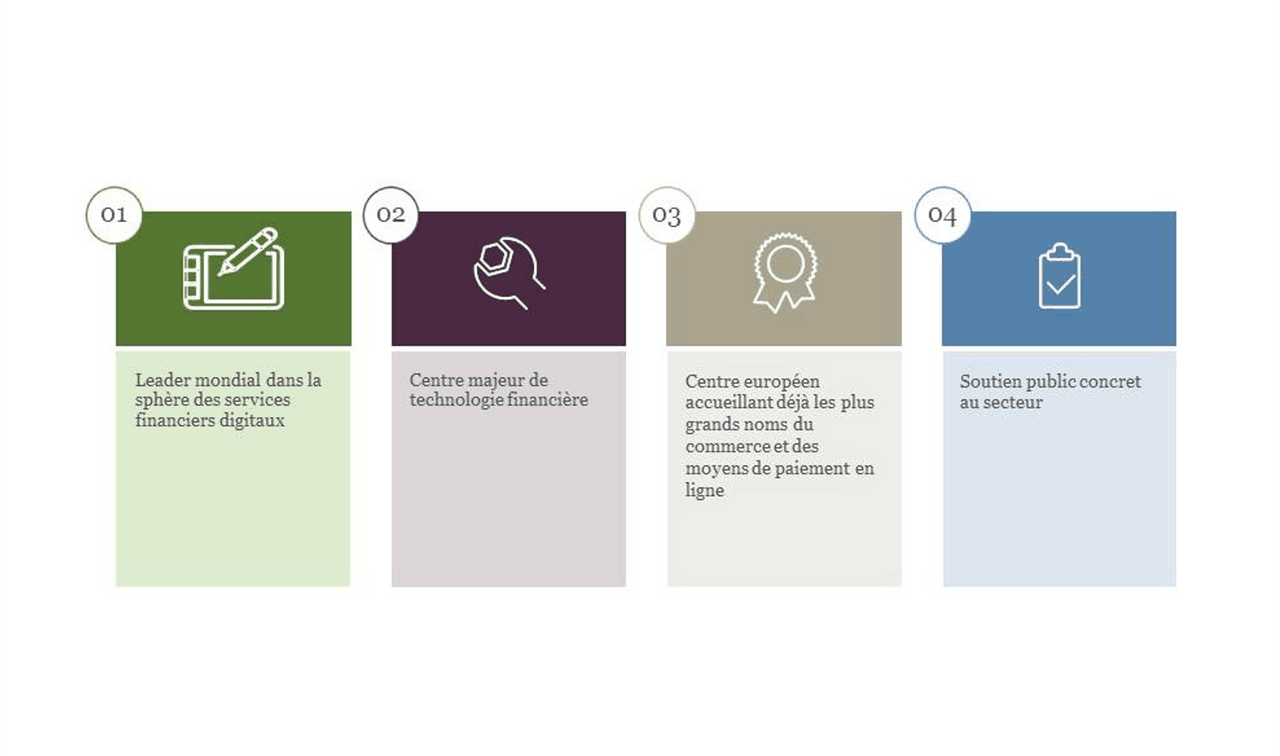

Des services financiers digitaux au soutien du secteur Hogan Lovells Luxembourg

D’une présence de fonds à des data centers performants Hogan Lovells Luxembourg

Plus de Fintech implantées cela veut également dire plus d'activité pour tous ceux qui ne travaillent pas directement dans le secteur donc de l'emploi, des revenus fiscaux et sociaux, etc. mais aussi plus de services pour les consommateurs que nous sommes tous.

Cependant, tout bouleversement entraine des réticences, comme l'a souligné Marc Hemmerling, general counsel sur les questions FinTech à l'ABBL, lors du du 7 février dernier.

Certains emplois ont disparu ou vont disparaître, remplacés par de nouvelles technologies numériques mais cela signifie surtout une opportunité de recentrage de tous les autres sur notre vraie valeur ajoutée : l'apport humain dans le service fourni.

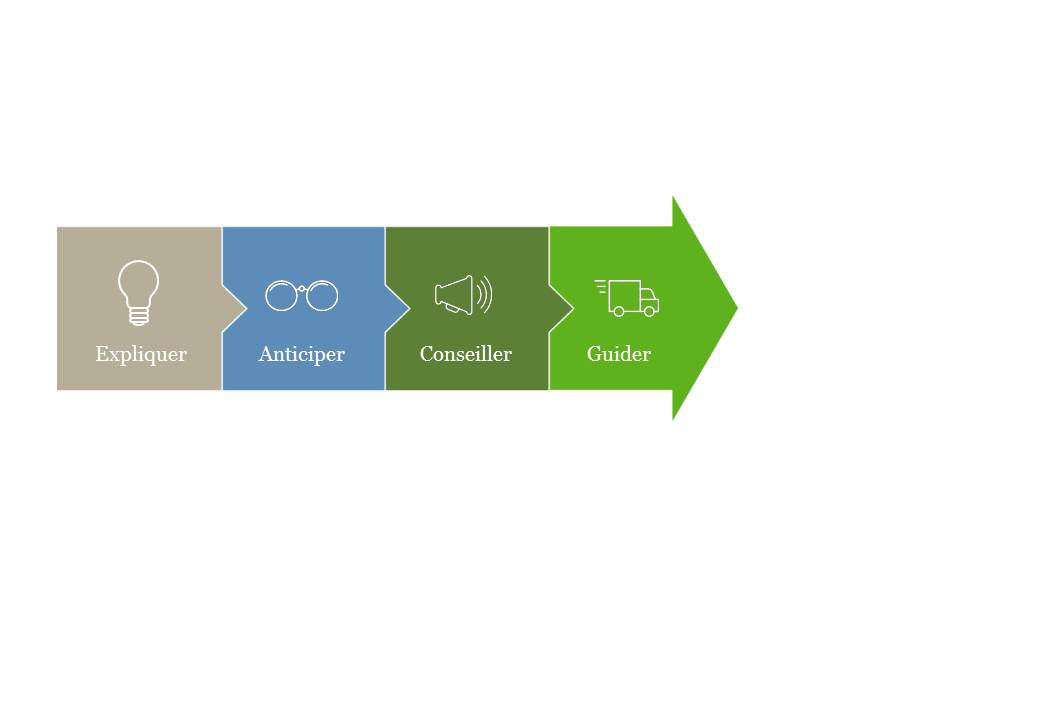

Le rôle de l'avocat dans tout cela

Le rôle d’un avocat ; de l’explication, anticipation, conseil et guide Hogan Lovells Luxembourg

Une telle démarche impose de bien connaître :

- le secteur, ses contraintes, ses perspectives, ses leaders, ses pépites et ses agitateurs d'idées, etc.

- la législation nationale

- les interactions entre les législations au niveau international

Des outils innovants, un réseau mondial et une solide expérience internationale sont autant d'éléments capitaux.

A notre niveau, nous mettons un point d'honneur à être très au fait des actualités stratégiques du secteur, à communiquer avec nos clients en amont sur leurs besoins et en aval pour obtenir leur point de vue sur notre intervention.

Pour aller plus loin :

- notre page dédiée aux :

- notre outil pédagogique gratuit

- Twitter (@HL Luxembourg) et

- nous sommes à votre écoute :

Pierre Reuter – Office Managing Partner

T: 26 42 60

http://www.hoganlovells.com/en/pierre-reuter