Depuis la fin de la Seconde Guerre mondiale, le monde est devenu de plus en plus intégré: les accords de libre-échange, la libéralisation des mouvements de capitaux, la mobilité des personnes, les nouvelles technologies et l’usage de l’anglais comme langue commune ont connecté les populations et les économies. La mondialisation a permis aux entreprises d’optimiser leurs chaînes d’approvisionnement et ainsi d’accroître leurs marges bénéficiaires. Cependant, on observe depuis une dizaine d’années que la tendance s’essouffle: crises économiques, protectionnisme et Covid-19 semblent avoir eu raison de cette dynamique en faveur d’un repli par grandes zones géographiques. Si un tel contexte constitue un défi de long terme pour les sociétés dans leur quête de croissance, il est également riche d’opportunités pour les investisseurs en actions qui souhaitent se positionner pour les années à venir.

L’ère de la mondialisation est derrière nous

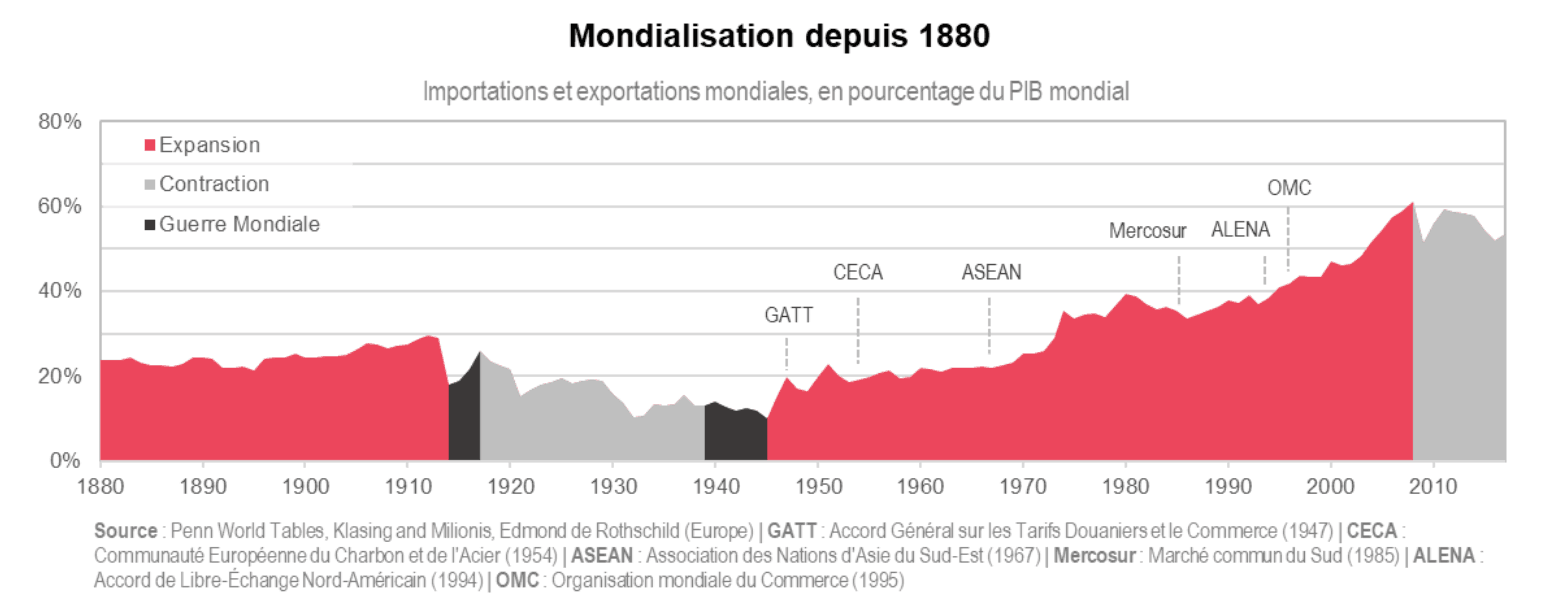

Le ratio des flux commerciaux relatifs au PIB, indicateur communément utilisé pour mesurer l’intégration des économies, distingue les différentes phases de l’histoire contemporaine: après une nette période de repli durant l’entre-deux-guerres, celles-ci n’ont eu de cesse de s’ouvrir entre elles, la part des exportations étant passée de 10% du PIB en 1945 à 61% en 2008.

Mondialisation depuis 1880 Penn World Tables

L’ouverture internationale du système financier a propagé la crise des subprimes à l’ensemble de la planète, détruisant des millions d’emplois et faisant basculer des peuples entiers sous le seuil de pauvreté. Les États ont dû débloquer des milliards de dollars pour sauver le système bancaire des fruits de son avidité, tandis que les inégalités peinaient à se dissimuler et que les classes sociales les plus précaires firent face à des mesures d’austérité difficilement supportables.

La mondialisation était allée trop loin aux yeux de populations qui sont ainsi devenues demandeuses de politiques visant à les protéger de tout type de dommage collatéral. Il en a résulté l’émergence et le succès de nombreux partis politiques proposant des programmes nationalistes ou axés sur la redistribution des richesses. Leur succès électoral n’a fait que progresser au cours de ces dernières années, jusqu’à marquer les esprits en 2016 avec le référendum de sortie du Royaume-Uni de l’Union européenne et l’élection de Donald Trump à la tête des États-Unis.

La déconstruction d’un modèle d’affaires

Si le fait de s’étendre au-delà des frontières a permis aux entreprises de décupler leurs ventes tout en réduisant leurs coûts de production, les changements structurels de ces dernières années ne seront probablement pas sans conséquences sur leurs perspectives de croissance.

Les délocalisations ont dans le passé permis aux grandes entreprises de gagner en compétitivité en réduisant leurs coûts de production grâce à une main-d’œuvre spécialisée, des dépenses salariales moins élevées et des contraintes de travail moins restrictives. Aujourd’hui, un iPhone traverse quatre continents de son assemblage à sa distribution et rémunère les manufacturiers taiwanais Hon Hai, Pegatron et Taiwan Semiconductor à hauteur de 60% des coûts variables du fabricant Apple. Cette dépendance, jugée trop importante, fut l’une des raisons qui poussèrent le gouvernement américain à inciter fiscalement les entreprises à rapatrier leurs opérations.

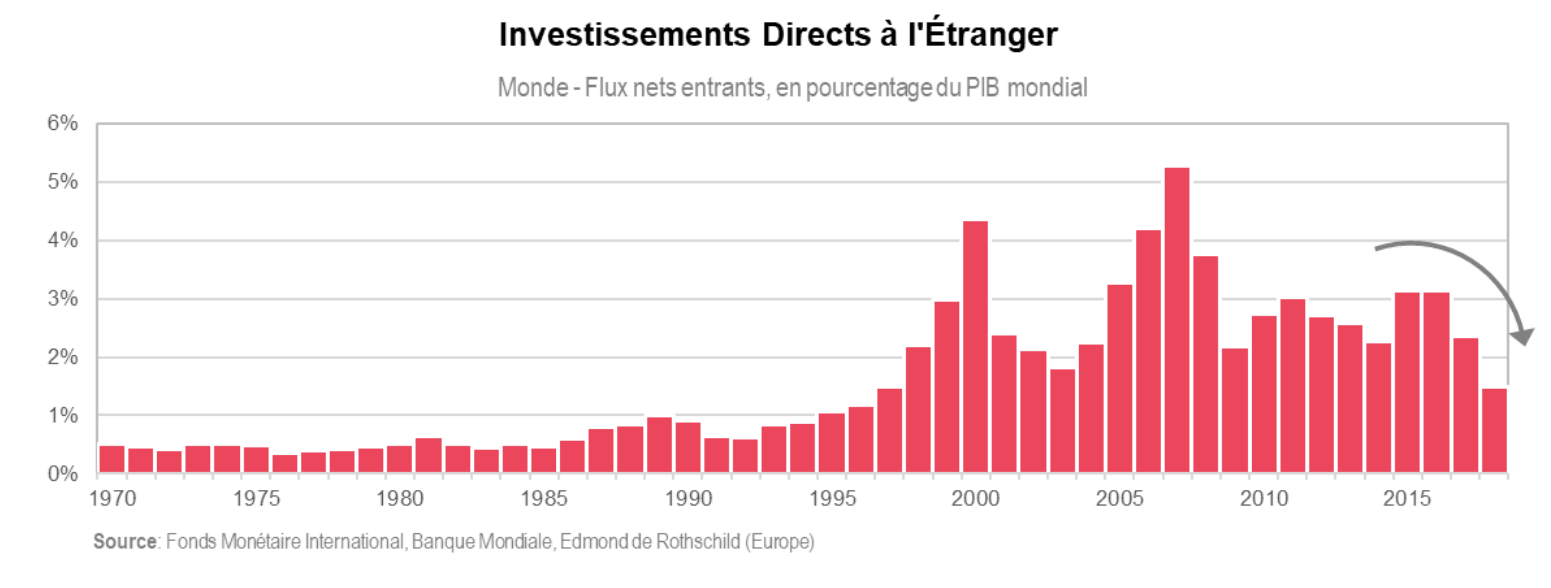

En l’espace d’une décennie, les investissements directs à l’étranger ont été divisés par quatre. Le constat n’est pas étonnant compte tenu de la vague protectionniste actuelle qui érode toute appétence à délocaliser. Les entreprises mondiales adhèrent de moins en moins à la vision d’une économie globalisée. Selon une récente étude menée par Bank of America, 80% d’entre elles envisageraient de relocaliser tout ou partie de leurs chaînes de production, celles-ci étant devenues trop complexes et, comme l’a démontré la pénurie de masques de protection, trop fragiles.

Investissements directs à l’étranger FMI

Mais ce processus de relocalisation ne peut faire abstraction de deux obstacles fondamentaux. Le premier: le coût plus élevé d’une main-d’œuvre onshore, qui dégraderait la compétitivité des entreprises et ne leur laisserait nul autre choix que d’opter pour l’automatisation de masse. Le second est que, même si de nombreux discours politiques font l’apologie d’un modèle indépendant et autonome, l’isolationnisme n’est pas une solution réaliste dans le monde d’aujourd’hui, car un pays seul ne peut faire face à des puissances majeures comme les États-Unis ou la Chine, surtout en ce qui concerne les secteurs stratégiques comme ceux de la défense et la technologie. En raison de ces obstacles, plutôt que de parler de pure démondialisation, il apparaît plus approprié de se référer à une régionalisation des économies qui serait également riche en opportunités pour les investisseurs.

Investir dans la régionalisation

Si la mondialisation a été une thématique d’investissement porteuse dans le passé, il est probable que celle de la régionalisation le soit tout autant. Depuis 2018, on observe une prime de risque accrue sur les valeurs cycliques dont l’exposition au commerce international est des plus importantes. Rien qu’au sein du secteur de la technologie, il n’est pas difficile de constater une forte divergence entre les activités hardware et software: à l’échelle mondiale, ces deux sous-secteurs affichent des performances annualisées de respectivement +15% et +25% au cours des cinq dernières années, ce qui est considérable. Cela s’explique. D’un côté, la santé économique du hardware dépend du bon fonctionnement des chaînes de distribution. De l’autre, le software est dématérialisé et inclut de nombreuses thématiques d’avenir telles que l’intelligence artificielle, la robotisation ou encore l’automatisation, qui seraient indiscutablement les premières bénéficiaires du scénario de relocalisation des entreprises.

Les secteurs les plus domestiques, comme l’électricité, le traitement des eaux et la téléphonie, opèrent à un niveau régional. Bien qu’ils n’aient pas profité de la vague mondialisatrice, ils ont démontré une forte résilience lors des tensions commerciales de 2018 et ont largement surperformé l’indice mondial durant cette période. Parmi les titres qui les composent, on peut aussi retrouver les petites et moyennes capitalisations, qui pourraient, elles aussi, avoir l’ascendant dans un contexte de rétrécissement des chaînes de valeur dans la mesure où elles s’adressent souvent à des besoins locaux. Il ne serait par ailleurs pas surprenant que celles-ci puissent bénéficier de subventions de la part des États.

Dans le contexte que nous traversons, l’interventionnisme des gouvernements et des institutions supranationales est fort.

En effet, dans le contexte que nous traversons, l’interventionnisme des gouvernements et des institutions supranationales est fort. Dans le cadre de la rivalité économique entre les différentes puissances, les dernières années ont été riches en rebondissements comme l’ont démontré les tensions sino-américaines autour du groupe Huawei, les actions menées par la Commission européenne à l’encontre d’Amazon pour comportement anticoncurrentiel ou encore la taxe Gafa mise en place par le gouvernement français en 2019. Les interventions politiques, indépendantes des fondamentaux des entreprises, peuvent impacter de manière considérable leurs bénéfices. Il est donc opportun d’intégrer cet aléa dans la gestion de portefeuille au travers de thématiques qui pourraient en tirer profit telles que l’innovation technologique ou la recherche scientifique, domaines-clés dans la course des États au leadership mondial, qui pourraient bénéficier de l’aide des institutions locales.

Enfin, il est certain que la croissance des entreprises pourra de moins en moins provenir de leur expansion à d’autres marchés du monde. Les multinationales qui ont le plus bénéficié de ces dynamiques passées ont observé leurs capitalisations croître jusqu’à constituer aujourd’hui les principaux poids des indices, mais leur complexité organisationnelle et logistique les expose désormais à des risques politiques difficilement prévisibles. En cette période de crise sanitaire, qui ne fait qu’accélérer la tendance à la régionalisation des échanges tout en désorganisant les chaînes d’approvisionnement, il est primordial d’investir avec discernement. Dans un monde où les interventions politiques exogènes et imprévisibles déterminent les perspectives des entreprises, investir ne se résume plus à la seule analyse de leur qualité financière, mais suppose la prise en compte des grandes tendances conjoncturelles.