À l’heure où la compétitivité de l’économie luxembourgeoise est scrutée sous toutes les coutures, un coup d’œil à l’environnement entrepreneurial du pays s’impose. Le Luxembourg, terre d’opportunités et de défis, se distingue par son caractère résolument international. En 2020, la Banque mondiale plaçait le pays en pole position en termes d’ouverture commerciale. En 2021, il grimpait à la 5e place du KOF – Globalization Index du KOF Swiss Economic Institute, renforçant son statut d’économie ouverte et mondialisée.

75% de sa main-d’œuvre vient de l’étranger, une richesse qui donne à ses entreprises un accès sans précédent à divers marchés internationaux. Les «big players» y trouvent un tremplin vers le monde ancré dans l’épicentre européen. Le Grand-Duché se veut également un champion du «pro-business». Accessibilité des dirigeants politiques, écosystème favorable à l’innovation et partenariats solides dans le domaine de la recherche: autant d’atouts qui nourrissent son attractivité.

Et que dire du triple A accordé par les agences de notation internationales? C’est un gage de confiance pour les investisseurs. En 2022, la Cornell University, l’Insead et la World Intellectual Property Organization classaient le Luxembourg en 4e position des pays les plus politiquement stables parmi 132. Une assurance pour les investisseurs, qui voient dans le Grand-Duché un port sûr, un lieu d’excellence où investir et prospérer.

Macroéconomie et numérique

Les atouts du Luxembourg suffiront-ils à contrebalancer le ralentissement de la croissance économique? En cette année tumultueuse, marquée par des bouleversements géopolitiques majeurs, l’inquiétude gagne les rangs des CEO luxembourgeois. Avec une croissance du PIB plafonnant à 1,5% en 2023 contre 6,9% en 2021, la morosité règne dans les sphères économiques.

Selon l’Annual Global CEO Survey 2023 de PwC, l’optimisme n’est plus de mise. 78% des dirigeants luxembourgeois font part d’un pessimisme accru concernant les perspectives de croissance, surpassant la moyenne mondiale de 74%. Un renversement de situation frappant, puisqu’en 2021, 79% d’entre eux se montraient confiants par rapport à une croissance positive.

Qu’est-ce qui préoccupe nos CEO? Deux maux: l’inflation et la volatilité. Ils les identifient comme les principales menaces qui pèsent sur le business luxembourgeois, pas seulement pour cette année, mais pour les dix années à venir.

Mais l’économie n’est pas le seul facteur d’inquiétude. La cybersécurité l’est aussi. Les dirigeants du Grand-Duché sont pleinement conscients que les cybermenaces sont devenues un risque quotidien, inéluctable. 28% d’entre eux s’attendent à y être confrontés cette année – un taux qui grimpe à 32% sur 5 ans, surpassant largement la moyenne mondiale de 25%.

Les pénuries de talents affectent la rentabilité

Face aux impacts sur la rentabilité dans la décennie à venir, 80% des entreprises financières pointent les changements réglementaires – un chiffre bien supérieur à la moyenne mondiale de 65%. De leur côté, 74% des dirigeants d’entreprises non financières considèrent les pénuries de talents comme le risque majeur, surpassant également la moyenne mondiale de 55%. Les pénuries de talents sont aussi une préoccupation pour les entreprises financières, avec 58% des CEO luxembourgeois concernés, contre 48% à l’échelle mondiale. Il n’est donc pas étonnant que 73% des dirigeants luxembourgeois envisagent des investissements dans la formation continue de leurs équipes, 72% dans l’automatisation des processus, et 67% dans le déploiement de technologies avancées comme le cloud ou l’IA. Cependant, la décarbonation des modèles d’affaires arrive en 4e position des investissements envisagés, à 29%, légèrement en dessous de la moyenne mondiale de 31%.

Un colosse aux pieds d’argile

L’analyse des différents secteurs sous l’angle de leur contribution au pays conclut qu’à eux seuls, le secteur financier (banque, assurance, asset management) et le cluster industriel (TIC, services professionnels et administratifs, transport, logistique) constituent les activités économiques les plus importantes. Le premier restant inextricablement lié au second.

Le secteur financier contribue à la production totale du pays. (Visuel: Maison Moderne)

Le secteur financier, leader indétrônable en termes d’activités économiques, de contributions sociales, d’investissements en formation et de revenus de l’État, connaît néanmoins un freinage de sa valeur ajoutée. Depuis 2015, la croissance par employé des banques et des assurances n’est que de 2,4%, selon PwC Luxembourg. Fait inquiétant, seulement 46% des dirigeants financiers voient leur entreprise survivre au Luxembourg dans la prochaine décennie. Ce pourcentage atteint plus de 70% en Irlande, au Royaume-Uni et aux États-Unis. Imaginer un secteur financier de taille «normale» donne le vertige. Les conséquences? Une chute potentielle des recettes fiscales de 3 milliards d’euros, une perte de plus de 53.000 emplois, un recul d’excédent commercial de 22,1 milliards d’euros, et un PIB en berne de 25% minimum. Malgré tout, le secteur financier demeure champion en matière de durabilité, de génération de revenus, de contributions diverses et de formation. Un paradoxal colosse aux pieds d’argile?

Défis autour de la productivité

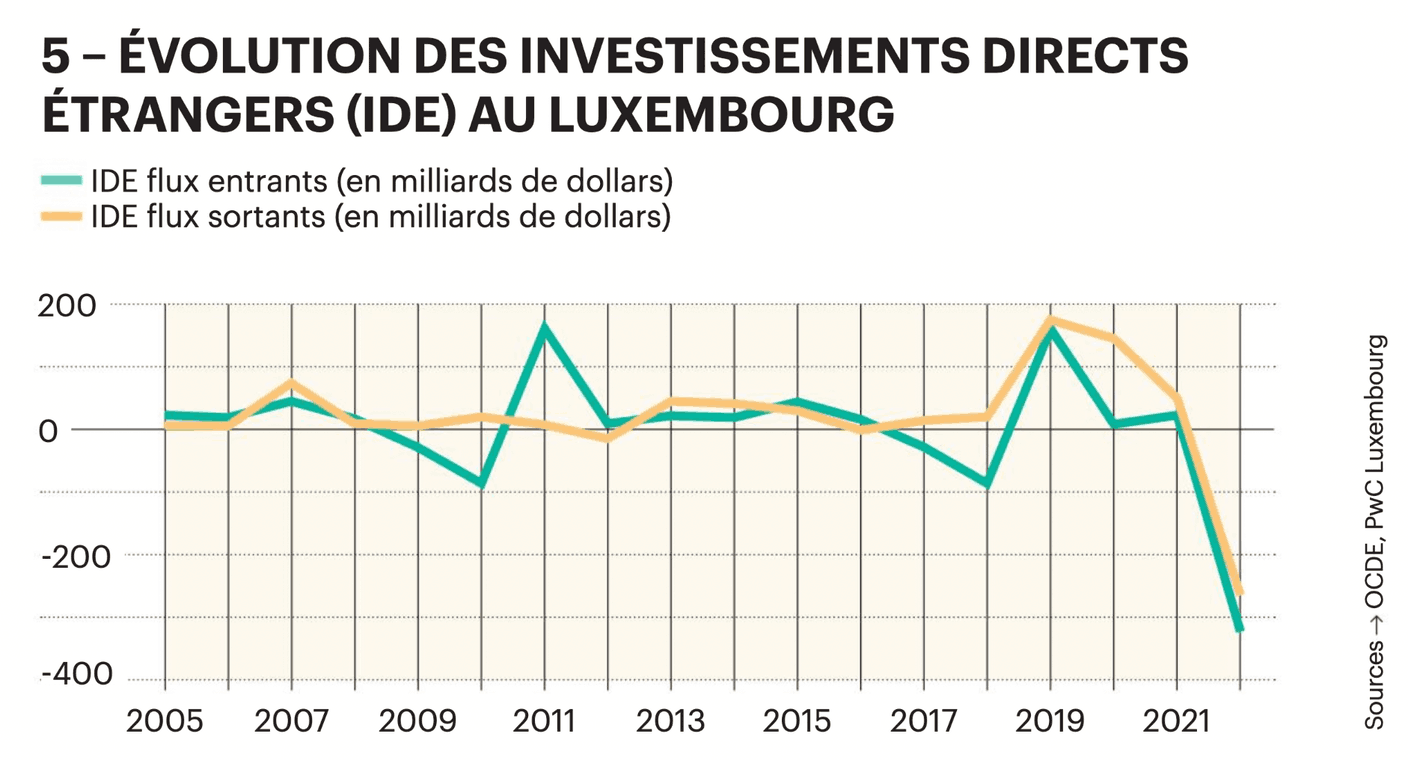

Au-delà des aspects sectoriels, l’attractivité de l’économie luxembourgeoise est remise en question alors que les investissements directs étrangers sont en déclin depuis quelques années. Tant en termes de flux d’investissement entrants que sortants. Au final, cela nous amène à nous interroger sur la productivité du pays. Depuis 2015, le Luxembourg se trouve dans une situation délicate, affichant la croissance de productivité la plus faible de toute l’Europe, selon les observations de PwC Luxembourg. C’est une réalité qui contraste nettement avec la dynamique des six champions européens en matière de productivité: l’Irlande, la France, l’Allemagne, la Belgique, la Tchéquie et la Pologne.

Malgré un progrès relatif dans le secteur agricole, le constat général pour les principaux secteurs économiques du Luxembourg est plutôt préoccupant. En effet, certains secteurs, jadis fleurons de l’économie luxembourgeoise, ont affiché une baisse notoire.

Le secteur financier luxembourgeois en est l’illustration la plus frappante. Il a subi une perte de 7,6 points de productivité entre 2016 et 2022. Un constat d’autant plus criant que, dans le même temps, ce secteur a continué de progresser au niveau européen. Les élections législatives d’octobre feront-elles émerger des politiques innovantes pour retrouver le chemin de la croissance?