1. Le créateur d’entreprise

Parmi les clients de la banque privée, on compte un grand nombre d’entrepreneurs qui ont créé leur propre société, il y a 10 ou 20 ans. «Cette catégorie d’entrepreneurs recherchera plutôt des solutions pour diversifier un patrimoine privé, hors entreprise. Ils choisiront par exemple d’extraire 10 à 15% du capital de leur société pour l’investir en produits ou services bancaires, explique Romain Wolff, head of Luxembourg market – private banking chez Degroof Petercam Luxembourg.

Âgés de 40 à 50 ans, ces entrepreneurs sont toutefois toujours très actifs: ils travaillent encore quotidiennement au sein de la société et n’ont guère le temps de gérer leur patrimoine. C’est pourquoi ils nous font bien souvent confiance sur un mandat de gestion discrétionnaire pour gérer leurs actifs investis sur un horizon à moyen ou long terme.» Pour ces entrepreneurs, les capitaux gérés par la banque privée ne constituent pas une réserve qu’ils comptent utiliser pour financer le développement de leurs activités. Leur appétence au risque sera donc généralement assez élevée, même si les besoins spécifiques en matière d’investissement peuvent être différents d’un profil à l’autre.

«Ces profils, comme la plupart de nos clients aujourd’hui, peuvent être intéressés par des placements financiers durables ou socialement responsables. Nous notons en effet beaucoup de questions à ce sujet. Mais, dans une logique de diversification, ils peuvent aussi se tourner vers des investissements immobiliers, par exemple à travers un crédit Lombard’, ajoute Kris De Souter, head of private banking chez Degroof Petercam Luxembourg. Le choix de l’immobilier sera aussi, souvent, un «choix plaisir» en même temps qu’un vrai investissement: résidences secondaires en France, en Belgique, en Espagne…

«On constate par ailleurs une forte demande en matière de private equity. Pour certains entrepreneurs qui ont ce type d’investissement dans le sang, cela peut même devenir une sorte de passion. Ils prennent en effet plaisir à voir qu’ils ont eu le nez fin en choisissant d’investir dans une société qui a connu une belle croissance. Évidemment, cela n’est pas réservé à tout un chacun…», relève Romain Wolff.

2. L’entrepreneur qui a cédé sa société

Lorsqu’un entrepreneur cède son entreprise, il touche un capital important qu’il va chercher à placer de la meilleure des manières. Les situations peuvent être très variables et impliquer parfois plusieurs actionnaires, ce qui rend très précieux le conseil d’un banquier privé. «Il est toutefois clair que ce type de profil a une très bonne compréhension du contexte dans lequel il évolue et qu’il a eu l’habitude, durant de nombreuses années, de prendre des décisions. Cet entrepreneur optera donc souvent pour de la gestion-conseil, une formule à travers laquelle il a toujours le dernier mot sur les placements effectués.

Certains, toutefois, choisiront plutôt une gestion discrétionnaire.», détaille Alessandro Palagiano, senior private banker au sein de Degroof Petercam Luxembourg. Dans l’optique de diversifier son patrimoine, le profil de l’entrepreneur qui vend sa société aura tendance à se diriger vers des investissements en private equity, voire dans l’art ou la mise en place de projets philanthropiques, investissements pour lesquels la banque privée dispose souvent de solutions clés en main.

L’entrepreneur qui cède son entreprise aura également à cœur, dans la plupart des cas, de préparer sa succession. «Le rôle d’un service d’estate planning tel que nous le proposons peut alors s’avérer très important pour bien appréhender les aspects fiscaux notamment, poursuit Alessandro Palagiano. C’est d’autant plus vrai aujourd’hui, alors que les familles sont souvent dispersées, avec des enfants vivant à l’étranger et disposant d’un patrimoine à l’international.»

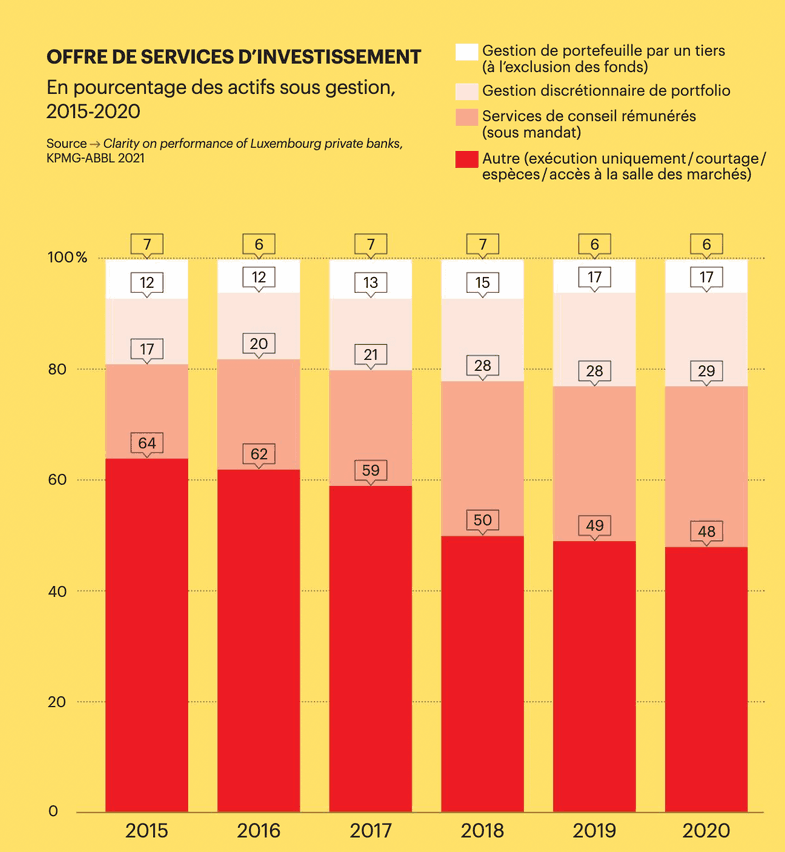

Offre de services d’investissement en pourcentage des actifs sous gestion, 2015-2020. Source Clarity on performance of Luxembourg private banks, KPMG-ABBL 2021

3. L’actionnaire passif

À un moment de leur carrière, certains entrepreneurs décident, tout en restant à la tête de leur société, d’en déléguer la gestion à des dirigeants non actionnaires. Dans ce cas de figure, cet entrepreneur, devenu actionnaire passif, n’aura plus de revenu direct issu de la société, mais vivra de ses dividendes. «Le rôle d’une banque privée par rapport à ce type de profil est multiple. Il faut tout d’abord pouvoir équilibrer les revenus, les dépenses – en particulier les dépenses ‘plaisir’ liées au fait que la personne a plus de temps – et les retours sur les investissements consentis, explique Kris De Souter. Mais on pourra également accompagner ces entrepreneurs dans leur installation dans un pays comme le Luxembourg, par exemple, à partir duquel ils pourront mieux gérer leur patrimoine.»

Ce profil d’entrepreneur aura également à cœur de diversifier son patrimoine, notamment grâce à l’immobilier. «Cela étant dit, considérant que la plus grande partie de son capital est toujours dans la société dont il a délégué la gestion, son appétence au risque sera souvent plus faible», estime Alessandro Palagiano. Enfin, s’il a dans l’idée de céder tout ou partie de son entreprise dans le futur, la banque privée sera également à ses côtés pour l’accompagner. «Nous le mettrons en relation avec nos équipes de banque d’affaires dans l’optique d’une future cession, afin de préparer au mieux l’entreprise à cette étape cruciale. C’est le genre d’opération qu’il est indispensable d’anticiper, même quelques années à l’avance», conclut Alessandro Palagiano.

4. Le family business owner

Le Luxembourg compte un nombre important de sociétés familiales qui se transmettent de génération en génération. Cependant, la reprise de l’entreprise familiale par un ou plusieurs enfants, si elle est souvent synonyme de nouveau souffle et de croissance, n’est pas une généralité. Les besoins seront donc différents en fonction du cas de figure rencontré. «Dans le cas où les enfants reprennent les rênes, leur priorité sera souvent la croissance et la préservation du patrimoine familial. L’appétence au risque pour leurs investissements financiers sera donc généralement moins élevée», explique Romain Wolff.

Toutefois, avant même la reprise de l’entreprise par la génération suivante, la banque privée aura un rôle crucial à jouer en accompagnant la transmission et, si nécessaire, en formant les enfants aux différents aspects qu’ils devront maîtriser. Elle organisera par exemple des réunions avec les parents, les enfants, le fiscaliste ou l’avocat de confiance de la famille afin de préparer au mieux ce changement majeur.

«Nous offrons aussi un programme Next Gen Coaching pour les jeunes qui, éventuellement, n’auraient pas été éduqués aux subtilités de la gestion du patrimoine, indique Kris De Souter. En outre, certaines familles font appel à notre family office pour cet aspect lié à la formation et à l’accompagnement. Cela permet de le séparer de la gestion financière pure, assurée par la banque privée.» Le recours à un service d’estate planning, au sein de la banque privée, peut par ailleurs s’avérer utile pour aider la nouvelle génération à bien cerner les enjeux en matière de gouvernance ou pour structurer le patrimoine de façon optimale.

Enfin, dans le cas où les enfants ne souhaitent pas reprendre la société – un cas de figure de plus en plus courant –, la banque privée peut également jouer un rôle. «À travers notre réseau, il arrive qu’une de nos relations se manifeste en tant qu’acheteur potentiel. Nous pouvons alors la mettre en relation avec les successeurs qui souhaitent céder l’entreprise familiale. J’ai plusieurs exemples de ventes d’envergure en tête qui se sont déroulées de la sorte», explique Romain Wolff.

Cet article a été rédigé pour paru le 30 avril 2022 avec Le contenu du supplément est produit en exclusivité pour le magazine. Il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via