Les fonds prêteurs de titres s’arrangent-ils avec la redistribution des revenus de cette activité?

C’est la question que se pose Better Finance, Fédération européenne des épargnants et usagers des services financiers, dans une , après avoir étudié les pratiques des 10 fonds leaders en Europe dans le prêt de titres (Vanguard, Commerzbank, DWS, SSGA, Amundi, Lyxor, BlackRock, UBS, Deka et Invesco). Des acteurs qui sont tous très actifs au Luxembourg.

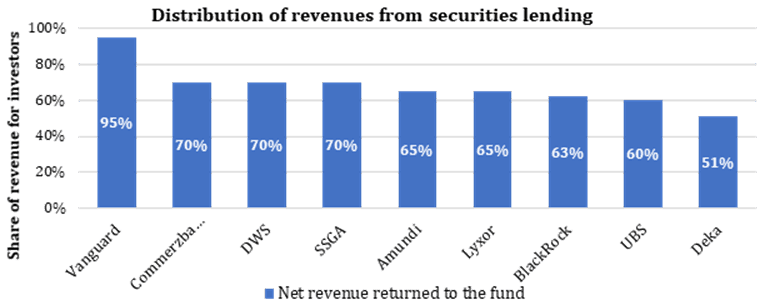

Résultat: Better Finance constate que la part des revenus issus du prêt de titres, qui doit être redistribuée à l’investisseur final, varie dans des proportions anormales selon les fonds.

Redistribution encadrée

Le principe consiste, pour le prêteur (dépositaire, compagnie d’assurances, société de gestion), à fournir temporairement un titre à un emprunteur (banques d’investissement, institutions financières, hedge funds), qui lui paiera des intérêts pour la durée du prêt.

Hormis ces intérêts, la totalité des revenus doit ensuite revenir en dernier ressort aux porteurs finaux du titre, et non au fonds prêteur.

La redistribution des revenus ainsi perçus aux investisseurs finaux est d’ailleurs clairement encadrée en Europe: «Une fois les charges soustraites, l’intégralité des revenus liés au prêt de titres doit revenir aux porteurs finaux. Cette règle, édictée par l’Esma (Autorité européenne des marchés financiers) en 2012, est applicable à tous les pays européens. C’est très curieux qu’à partir d’une règle simple, il y ait des résultats aussi différents», note Guillaume Prache, directeur général de Better Finance.

Bénéfice du doute

Problème soulevé par la fédération: une société de gestion comme Vanguard reverse jusqu’à 95% des revenus aux investisseurs finaux, et garde donc 5% pour couvrir ses frais d’exploitation. Mais Deka, elle, empoche jusqu’à dix fois ce montant pour couvrir ses frais (49%), ne redistribuant que 51% des revenus.

La redistribution des revenus générés par le prêt de titres varie de 51% à 95% selon les sociétés. (Photo: Better Finance)

«Il y a deux explications possibles à ces écarts de revenus: soit il y a des fonds à qui cette activité coûte dix fois plus cher qu’à d’autres, ce qui est peu probable. Soit le doute est permis sur l’application réelle de la règle européenne», remarque Guillaume Prache.

Avant d’ajouter: «Le fonds qui rétribue le mieux les investisseurs finaux est en plus celui qui fait appel à un prestataire extérieur pour cette activité. En toute logique, c’est donc celui qui devrait avoir le plus de charges...»

Grands écarts

Better Finance rappelle par ailleurs dans son étude que, selon les recommandations de l’Esma, «les opérations de prêt ou de mise en pension de titres doivent viser à accroître le rendement du fonds et non à générer des excédents de revenus pour la société de gestion».

La fédération demande par conséquent aux autorités nationales et à l’Esma d’étudier comment les coûts opérationnels générés par le prêt de titres peuvent varier de manière aussi «spectaculaire» d’un gestionnaire de fonds à l’autre.

Déjà, en juillet 2018, l’Esma avait lancé une dans les cinq pays les plus actifs dans le prêt-emprunt de titres, à savoir, par orde d’importance, le Luxembourg, l’Irlande, le Royaume-Uni, la France et l’Allemagne.

L’Esma y relève notamment que la CSSF (Commission de surveillance du secteur financier) exige qu’au moins 51% des revenus bruts soient reversés au porteur final.

Pas assez selon le gendarme européen des marchés financiers, qui «encourage la CSSF à développer des directives internes et externes claires sur le sujet des frais, coûts et revenus afin de s’assurer [...] qu’aucun revenu caché n’est inclus dans ces positions».

Contrôle de la CSSF

Contactée à ce sujet, la CSSF explique que le contrôle de ces redistributions de revenus est réalisé dans le cadre de l’autorisation et de la surveillance continue des fonds d’investissement.

«Suivant l’‘ESMA Peer Review’, ces différences sont en cours d’analyse plus détaillée par les superviseurs concernés. La CSSF travaille actuellement à la mise en place des recommandations issues de ce rapport. Ces travaux visent à continuer à développer notre surveillance en relation avec les revenus et frais liés aux opérations du type prêt de titres, incluant à la fois des orientations destinées à être utilisées en interne et en externe», nous précise le régulateur luxembourgeois.