Les 18 derniers mois ont globalement été marqués par des performances totales positives pour les investisseurs en ETFs obligataires, les entreprises ayant surmonté les incertitudes macroéconomiques et les rendements se maintenant à des niveaux attrayants. Les marchés ont réagi comme prévu à la victoire de Donald Trump, avec une hausse des rendements des bons du Trésor et un raffermissement du dollar. Cette réaction tient au fait que le marché pense que les mesures envisagées par Trump seront inflationnistes et expansionnistes sur le plan budgétaire, empêchant ainsi la Réserve fédérale (Fed) d’abaisser les taux d’intérêt dans les proportions escomptées. La croissance est manifestement supérieure aux tendances et l’inflation se maintient au-dessus de l’objectif fixé. Dans ces conditions, la Fed pourrait devoir maintenir durablement ses taux à un niveau plus proche de la neutralité. Cela étant, comme le montre la réduction de 25 points de base (pb) opérée le 7 novembre, la Fed poursuit son programme d’assouplissement, ce qui pourrait limiter l’ampleur de la hausse des rendements.

Les 18 derniers mois ont globalement été marqués par des performances totales positives pour les investisseurs en ETFs obligataires,

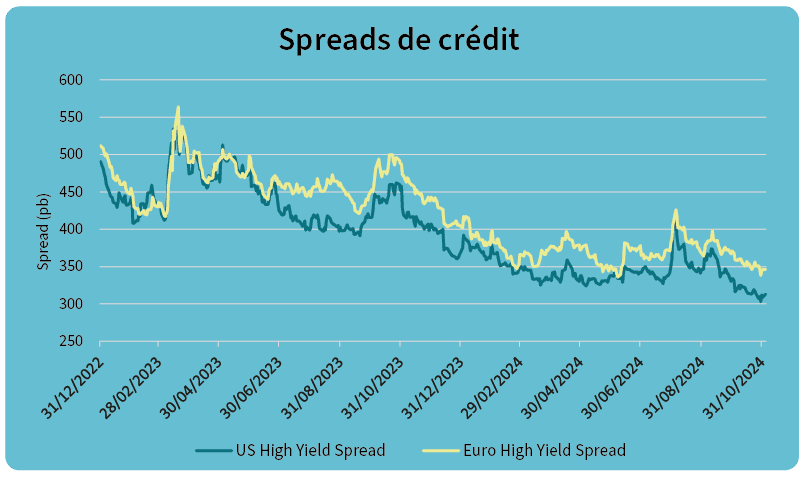

Comme le montre le graphique ci-dessous, les spreads de crédit restent serrés au regard des niveaux historiques, reflétant un environnement dans lequel l’économie sous-jacente est relativement vigoureuse, ce qui a fait baisser la prime des spreads de crédit.

AXA IM, Bloomberg au 4 novembre 2024 Indice US HY – H0AO et indice Euro HY – HEOO Graphique: AXA IM

La surperformance du crédit s’est globalement poursuivie, notamment sur la partie la plus longue de la courbe. Depuis le début de l’année, le marché américain du haut rendement a continué à surperformer les autres marchés obligataires, offrant aux investisseurs une performance de 8,03% contre 5,76% pour les obligations américaines Investment Grade et 3,02% pour les bons du Trésor américain à 10 ans.

Les spreads de crédit sont certes serrés, mais le haut rendement américain devrait selon nous bénéficier, du moins à court terme, des droits de douane envisagés par Trump qui visent à soutenir la croissance intérieure et qui devraient donc également permettre de contenir les spreads et de limiter les taux de défaut.

Du côté de l’Europe, la Banque centrale européenne (BCE) a en partie atteint son objectif de réduction de l’inflation. Désormais, la BCE dispose elle aussi d’options lui permettant de réagir en cas de ralentissement de l’économie. Cette situation devrait être favorable au crédit européen à l’avenir.

Pour l’heure, les rendements globaux du crédit européen sont nettement supérieurs à la moyenne sur dix ans, même si les fondamentaux de certains de ces émetteurs sont solides et très résilients. Toutefois, cela est dû principalement à la hausse des taux des emprunts d’État, par opposition aux spreads de crédit dont la situation est quelque peu différente. En effet, comme aux États-Unis, ces spreads se sont considérablement resserrés au cours des douze derniers mois ou presque.

Sur le plan technique, cette année a été importante, marquée par un fort appétit du marché. De nouvelles émissions sont parfois souscrites à hauteur de quatre ou cinq fois le montant émis et nous prévoyons que ce déséquilibre entre l’offre et la demande persistera dans les mois à venir.

Le haut rendement européen a notamment enregistré de solides performances sous l’effet des fondamentaux favorables des entreprises. Parallèlement, le taux de défaut, quoique élevé par rapport à la période d’assouplissement quantitatif et de refinancement bon marché qui a précédé le Covid, reste aujourd’hui à des niveaux gérables, contribuant ainsi aux performances.

Sur le plan sectoriel, les valeurs financières restent selon nous attrayantes, les principaux risques comme les prêts non productifs restant limités. De leur côté, les émetteurs immobiliers, qui ont tendance à être relativement endettés et ne sont donc plus très populaires depuis que les taux ont commencé à augmenter en 2022, sont désormais en mesure d’émettre des titres de tous rangs de priorité à la faveur de la baisse des taux. Par conséquent, qu’il s’agisse d’obligations de premier rang, subordonnées, perpétuelles ou des fameuses obligations AT1, le marché est selon nous très dynamique.

Autres horizons

Pour les investisseurs en ETFs en quête d’une plus grande diversification de leur portefeuille obligataire, la dette émergente peut être une option à envisager. Les marchés émergents ont été quelque peu délaissés en 2024 pour diverses raisons, notamment la crise immobilière en Chine et les craintes d’un resserrement de la politique monétaire américaine qui ont renforcé l’attrait des liquidités.

Toutefois, l’amélioration des performances boursières, le redressement de la conjoncture économique et la perspective d’une baisse des taux d’intérêt aux États-Unis suggèrent que le moment est peut-être venu de réévaluer leur potentiel. De fait, un atterrissage en douceur de l’économie américaine reste notre scénario de référence, mais la victoire de Trump pourrait entraîner une révision du calendrier et de la fréquence des baisses de taux. Ce phénomène pourrait influencer les cycles de politique monétaire d’autres banques centrales et atténuer les vents contraires soufflant sur la dette des marchés émergents. Pour l’heure, une croissance plus soutenue du PIB des pays émergents est attendue compte tenu de la vigueur de l’économie américaine et des mesures de relance chinoises, notamment si les politiques menées par la Chine se révèlent à la hauteur des attentes.

Bien que les taux commencent à baisser, nous sommes loin de l’environnement de taux proches de zéro qui a hanté le marché obligataire pendant si longtemps.

En ce qui concerne les obligations souveraines des marchés émergents, on observe une solide tendance à la hausse ce qui contraste avec la trajectoire baissière observée au second semestre 2024. Quant aux obligations d’entreprise émergentes, la croissance des bénéfices est soutenue depuis le début de l’année et a été révisée à la hausse pour 2024, des îlots de désinflation ayant contribué à limiter les coûts de production.

Les entreprises émergentes du segment du haut rendement disposent généralement de réserves de liquidités supérieures à leurs obligations à court terme. Le secteur immobilier chinois ayant été en grande partie retiré de l’indice, nous pensons que le taux de défaut sera nettement plus faible en 2024 que ces deux dernières années.

La diversité pimente la vie

Bien que les taux commencent à baisser, nous sommes loin de l’environnement de taux proches de zéro qui a hanté le marché obligataire pendant si longtemps. Cela étant, la hausse des rendements s’accompagne d’une plus forte volatilité. Heureusement, les investisseurs en ETFs disposent aujourd’hui d’un choix plus large que jamais en matière d’investissement obligataire. Avec les approches d’investissement actives et passives disponibles sur le marché, les investisseurs en ETFs peuvent puiser dans de nombreuses options géographiques et thématiques pour répondre à leurs besoins.

Avertissement

Cette communication est exclusivement conçue à des fins d’information et ne constitue ni une recherche en investissement, ni une analyse financière concernant les transactions sur instruments financiers au sens de la directive MiFID (2014/65/EU), ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Du fait de sa simplification, cette communication peut être partielle et les opinions, estimations et scénarii qu’elle présente peuvent être subjectifs et sont susceptibles d’être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de cette communication sont fournis sur la base de notre état de connaissances à la date de création de cette communication. Bien que toutes les diligences aient été prises, aucune déclaration ou garantie (y inclus la responsabilité envers les tiers), expresse ou tacite, ne peut être apportée quant à l’exactitude, la fiabilité ou la complétude des informations énoncées dans cette communication. Il revient à la seule appréciation du lecteur de se fier aux informations décrites dans cette communication. Cette communication ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Cette communication est diffusée par AXA Investment Managers Paris – Tour Majunga – 6, place de la Pyramide – 92908 Paris La Défense cedex. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-08 en date du 7 avril 1992. S.A. au capital de 1.421.906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353.534.506. Distribuée en Belgique et au Luxembourg par AXA IM Benelux, société de droit belge ayant son siège social Place du Trône, 1, B-1000 Bruxelles, immatriculée au registre de commerce de Bruxelles sous le numéro 604.173.

© AXA Investment Managers 2024. Tous droits réservés.

Source : AXA IM, ICE BofA au 30 septembre 2024