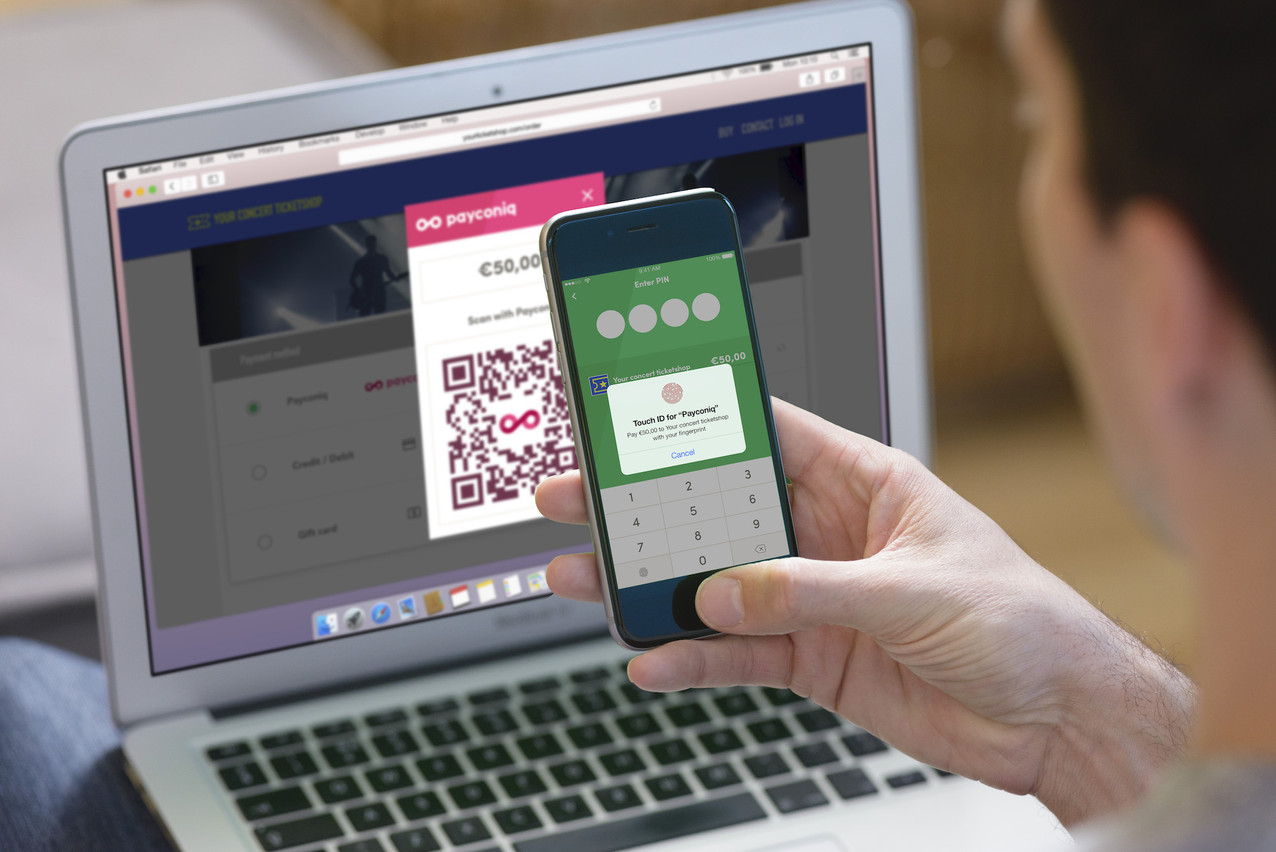

Raoul Mulheims, Georges Berscheid, Jonathan Prince et Mike Sergonne ont bien travaillé… mais ça ne suffit pas. La start-up qu’ils ont lancée en 2012, Digicash, application téléchargée 400.000 fois, qui compte 110.000 clients actifs, marque connue par neuf résidents sur dix, est devenue une vraie marque luxembourgeoise: l’utilisation a augmenté de 80% en 2019 par rapport à 2018.

«Il y a même un passage de l’utilisation de l’application au langage luxembourgeois. Aujourd’hui, si des gens se disent ‘on se fait un Digi’, c’est très positif! Ça montre qu’il y a une vraie valeur.»

À la veille de prendre une semaine de congé bien méritée, le CEO de Digicash et directeur opérationnel de Payconiq, Michael Pechner, qui a annoncé sur son site internet un gros changement pour 2020 sans que cela ne fasse la une, déroule sa stratégie.

Une transition en douceur en 2020

«Depuis l’acquisition il y a deux ans, on savait qu’on allait passer à un moment donné de la marque Digicash à Payconiq. Ce sera pour cette année. Pour l’utilisateur, rien ne va changer. Aujourd’hui, l’utilisateur a Digicash. Demain, il aura exactement les mêmes fonctionnalités, sauf que cela s’appellera Payconiq. Il va pouvoir payer partout dans le Benelux et, à un moment donné, plus loin. Les commerçants, au Luxembourg, vont pouvoir accepter tous les utilisateurs belges et néerlandais, qu’ils passent ou qu’ils soient frontaliers, qu’ils aient un compte luxembourgeois ou un compte belge», explique ce Luxembourgeois de retour au pays après un passage en Suisse et à Londres.

La transition devrait se faire en douceur, par la mise à jour de l’application. Comme si le client s’endormait avec Digicash et se réveillait avec Payconiq sans avoir rien eu à faire.

«Peut-être que le design évoluera un tout petit peu. L’application passe très bien, mais on veut améliorer encore l’expérience du client. Il y aura des fonctions en plus, en plus de l’interopérabilité Digicash-Payconiq ou de pouvoir faire des transferts de clients à clients entre Belges, Luxembourgeois et Néerlandais, par contacts téléphoniques.»

Une croissance «exponentielle»

Pourquoi le Luxembourg a «besoin» de Payconiq? Pour des questions d’échelle. Les sociétés internationales ou européennes qui s’installent au Luxembourg et qui ont des accords avec Payconiq en Belgique et aux Pays-Bas, comme McDonald, Ikea ou Décathlon, pourraient proposer ce mode de paiement à leurs clients sans se poser de questions. Les commerçants y trouveraient de nouveaux débouchés avec des clients des deux autres pays du Benelux sans aucun effort.

«Aujourd’hui, vous avez 20 à 25 millions d’utilisateurs potentiels dans le Benelux. Nous, on doit être à 1,5 million, puisque, récemment, on a été intégré directement dans l’application bancaire de KBC en Belgique, qui a bien montré son intérêt, puisque cela a généré 10% de volumétrie en Belgique dans les semaines suivantes. On doit arriver à notre potentiel maximum de manière plus rapide… arriver à 20 millions. On veut être partout! Être le moyen de paiement mobile qui sera utilisé par tout le marché. On est loin. On a trois, quatre ou cinq ans.»

Digicash-Payconiq veut aussi prendre sa part dans la digitalisation du pays. «Il y a encore beaucoup d’opérations qui passent par du papier, que ce soit les cantines scolaires, il faut regarder dans le futur tout ce qui est titres-chèques, chèques-repas, chèques-services… Tous ces types de services, comme la digitalisation du paiement des services médicaux, payer directement par Digicash, sans avoir à attendre une facture puis à payer une facture et attendre le remboursement de la partie prise en charge et l’autre partie par la mutuelle… Nous, on peut être intégré dans le processus, et le client ou le patient peut choisir comment il paie. C’est le genre de choses sur lesquelles on veut continuer à se concentrer. C’est important pour nous», assure-t-il.

Le rachat de Plaid montre l’accélération

Après l’abandon d’un prototype en Allemagne, où le marché bancaire est très fragmenté entre 4.500 banques régionales ou locales, et après le rachat de Plaid par Visa pour le record de 5,3 milliards de dollars, l’heure est à l’accélération. «, ça aurait pu être nous!», dit-il avec malice. «Visa est en train de réagir. Ils voient le genre de concurrence qu’un acteur comme nous qui travaille sur les intégrations bancaires peut jouer et ça rentre dans leur business model. Je comprends l’achat. Davantage l’achat que la valorisation, qui m’a étonné, mais qui indique bien qu’on est sur le bon chemin. Ça va dépendre des actionnaires. Nos actionnaires sont les grandes banques. On va voir comment ils veulent procéder. Je ne crois pas qu’une sortie soit dans leurs objectifs.»

Comment faire pour débloquer les volumes, la clé de la réussite, M. Pechner a bien son idée. «On doit arriver sur les 20 millions pour toucher les 50 millions et avoir une importance en Europe. On avait Luxembourg, on avait différents marchés. L’harmonisation des marchés, même avec du PSD, n’est pas chose faite. Vous lancez Venmo aux États-Unis, vous touchez 300 millions de clients potentiels tout de suite. Vous lancez Payconiq en Europe, il faut travailler dessus. Si on veut débloquer les volumes, il faut regarder où on ajoute de la valeur. Où on ajoute de la valeur? Dans la facturation, au point de vente. Il faudra changer les habitudes, que le produit soit top pour que les marchands ou les commerçants les utilisent, notamment en termes de prix. Pas de fee mensuel, pas de frais de reporting, pas de frais de terminal: on peut bien se positionner. C’est l’expérience.»

Apple Pay en travers de la gorge

Effet de mode et effet de masse obligent, les banques luxembourgeoises ont choisi d’assurer la promotion d’Apple Pay. «Je suis moyennement fan, je sors mon téléphone, je clique, je sors ma carte, je veux être innovant, mais à part ça, j’ai quoi? Le commerçant n’a pas d’avantage. La banque n’a pas d’avantage, ça leur coûte, même! Les banques avaient une solution pour protéger l’écosystème, et elles préfèrent ce type d’acteur qui leur pique et les données et les clients.»

Pas question de critiquer ses actionnaires, le CEO travaille plutôt à l’adoption chez les gros commerçants et chez les petits commerçants. «Dans les chaînes, comme dans la restauration ou les supermarchés, qu’est-ce qui les intéresse? De faire bouger les files et d’aller plus vite. On sait faire ça, comme dans les transports publics, où on paie avec Digicash. Chez Quick, on pourrait précommander dans l’app et avoir un ticket, hop, c’est payé! C’est une expérience Uber pour toutes les petites choses. Toute une série de petites dépenses pourraient en profiter, comme le lavage de voitures, où les gens n’ont plus les pièces… Vous précommandez, vous avez un numéro, hop, vous avancez. J’ai 10.000 commerçants au Luxembourg et une petite équipe commerciale… Avec Payconiq, on est déjà intégré chez plusieurs gros commerçants qui sont présents dans plusieurs pays. Pour les petits commerçants, ça va être plus en réactif, c’est là qu’on va pouvoir commencer à changer les habitudes. Plus on en a, plus on aura d’utilisateurs…»

Mais il aime aussi à rappeler que Rome ne s’est pas faite en un jour. Avec l’exemple de Nespresso, entré dans à peu près toutes les cuisines du monde… «Même si l’innovation continue et que notre produit peut donner l’impression de dater, prenez Nespresso. Aujourd’hui, on ne réfléchit plus, après 15 ans. Mais il leur a fallu 11 ans pour être innovants et en même temps avoir une part de marché qui atteint un ou deux milliards.»