Ce jeudi, la jeune pousse luxembourgeoise Digicash Payments lance rien de moins que le premier système de paiement Sepa (Single Euro Payments Area, de compte à compte) via la technologie Beacon, une clé USB communiquant par les ondes du bluetooth.

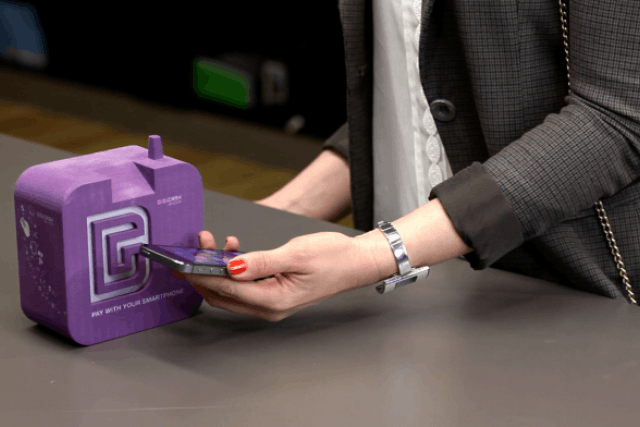

PayPal a lancé, en décembre, une application smartphone par laquelle il était possible de régler ses achats dans les magasins avec lesquels l’utilisateur décidait d’interagir. Il faut donc au préalable se lier au commerce participant au système. Digicash propose dès maintenant une via média comparable à un paiement par carte bancaire puisqu’il permet de payer en passant son smartphone (muni de l’application) devant ledit Beacon, un capteur-transmetteur d’ondes de quelques centimètres. Et le tour est joué.

Pas une monnaie électronique

À l’inverse de PayPal, Digicash – et comme son nom ne l’indique pas – n’est pas un émetteur de monnaie électronique. C’est l’écosystème qui, au moyen de nouvelles technologies, met en relation le client et sa banque. Les paiements initiés par Digicash sont débités directement du compte courant bancaire existant du client. «Ce qui est crucial pour nous et dans notre contexte, c’est l’adhésion des établissements financiers», explique Raoul Mulheims, CEO et fondateur de Digicash Payments. La société se rémunère, elle, par des commissions ponctionnées à chaque paiement… et la direction souligne qu’elles sont inférieures à celles appliquées pour cartes.

Sur le marché pour l’instant il y a la Banque et caisse d’épargne de l’État (BCEE) et Post Finance pour leurs clients CCP. En mars, la Bil va également proposer le produit à sa clientèle. Des discussions avec d’autres acteurs sont en cours, et notamment avec BGL BNP Paribas. Selon M. Mulheims, ladite banque s’est déclarée «très intéressée par le produit».

800 terminaux actuellement

Pour l’instant, sur le marché luxembourgeois, la solution Digicash opère via 800 terminaux caisse soit l’équivalent de 400 points de vente. L’objectif premier est le marché local, avec un déploiement de grande envergure prévu pour le deuxième semestre, mais deux autres pistes sont poursuivies au niveau international. D’abord l’approche Grande Région par une introduction du produit chez les commerçants.

Certains partenariats sont en train de se nouer et attendent finalisation, à en croire le CEO. «Puis, une fois le modèle bien conçu au Luxembourg, nous souhaiterions exporter la solution non pas nécessairement en tant que Digicash, c’est à dire avec l’écosystème dans son entièreté, mais plutôt pour prendre les composants uniques – à notre connaissance aucun acteur du paiement mobile n’a d’approche similaire – pour devenir prestataire privilégié de banques internationales.»

Nouveau tour de table

La pénétration dans le commerce ne devrait, théoriquement et aux yeux des entrepreneurs, pas poser de difficultés majeures. Outre l’intégration de la modalité de paiement dans le système caisse de l’entité, le coût se limite à 15 euros, soit le prix du Beacon – une petite clé bluetooth.

Digicash Payments développe le système et le réseau de paiement mobile Digicash depuis mars 2010. La société est une entité surveillée par la Commission de surveillance du secteur financier (CSSF). Mike Sergonne et Raoul Mulheims ont fondé l’agence web Nvision en 1999. En 2006, ils ont rejoint Georges Berscheid, cofondateur de Mpulse, spécialiste des paiements mobiles par opérateurs télécoms. Jonathan Prince s’est intégré à la structure et à l’actionnariat en 2011. Ensemble, ils ont cofondé Digicash Payments en 2012. Aujourd’hui, un nouveau tour de financement est en train de s’achever. Il doit permettre à la start-up luxembourgeoise d’atteindre ses objectifs de développement.