Dans notre , nous écrivions «Divine surprise: l’économie plus résiliente qu’attendu». Nous avons recommandé depuis longtemps de se positionner sur le marché en anticipant un retour vers la normale malgré les épisodes tendus d’une inflation galopante, la hausse des taux, la guerre en Ukraine, la rupture de la chaine d’approvisionnement…

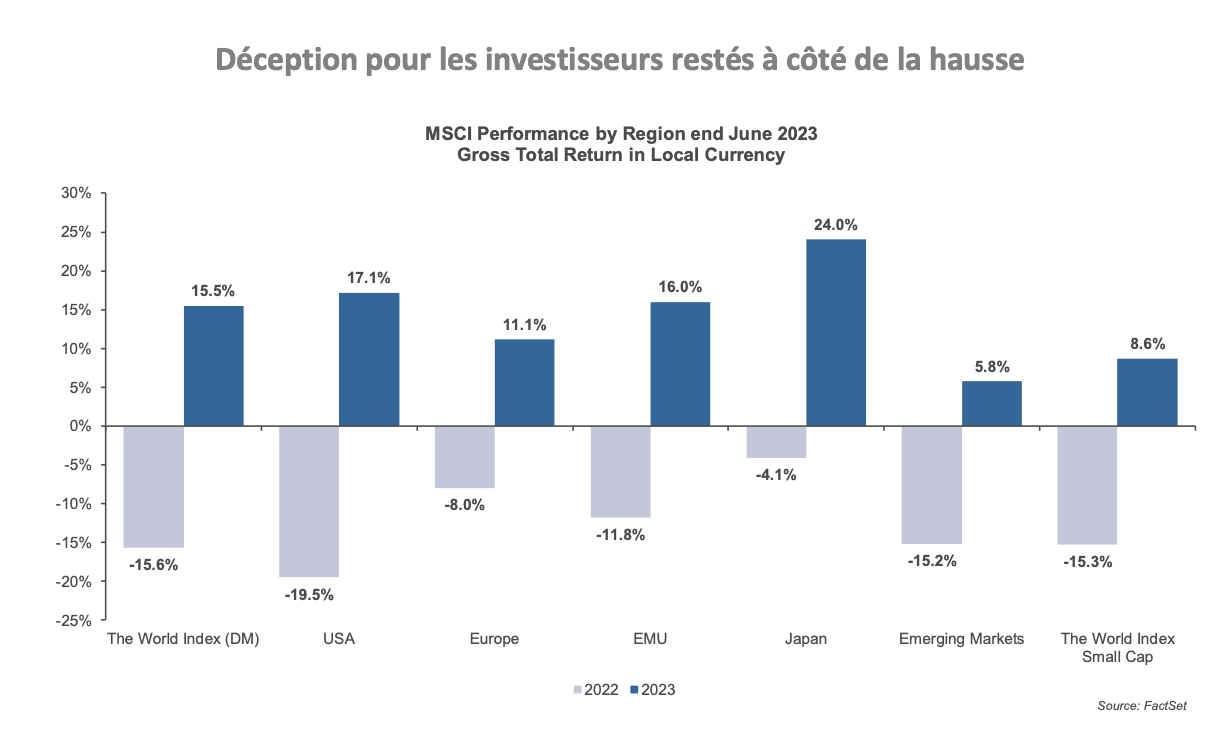

Les marchés ne demandaient pas mieux que d’anticiper ce retour vers la normale et l’ont marqué par une hausse conséquente des cours. Après une chute de 15,6% de l’indice Monde MSCI, la hausse des cours au premier semestre s’établit à 15,5% en monnaie locale. La hausse est similaire convertie en dollars US. Les États-Unis caracolent en tête si on exclut le Japon dont la devise a fait des girations colossales, passant d’un dollar en dessous des 100 yens à 150 yens. Si la zone Europe sous-performe avec 11,1%, la zone euro reste remarquable avec +16% depuis le début de l’année.

En effet, le Royaume-Uni qui pèse lourd dans les indices a affiché une hausse de 2,6% en raison du poids des matières premières qui se sont retournés en 2023 et la crise de l’immobilier. La zone euro affiche des performances remarquables grâce à quelques pépites dans la technologie comme ASML (machines à fabriquer des puces de pointe), STMicroelectronics, Infineon, le Luxe, l’automobile et l’industrie. À l’inverse, le secteur de l’énergie tire les performances vers le bas après les hausses stellaires de 2022. Aux États-Unis, les Gafam et similaires affichent des performances incroyables telles que Nvidia (189%!) porté par les puces de l’intelligence artificielle, Meta et Tesla qui retrouvent la santé, Apple qui franchit la barre de… 3 trillions de dollars avec une progression de 50%.

Le retour à la normale sur les marchés de l’énergie impacte la performance des pétrolières qui avaient engrangé des profits mirobolants l’année dernière. Les pharmaceutiques redonnent une partie des performances exubérantes engrangées avec le Covid et les banques régionales sont en déroute. À noter que le secteur des petites et moyennes capi continue d’être à la traine, mais pourrait retrouver une santé avec un retour de la croissance économique et une stabilisation des taux.

Par grands secteurs, seule l’énergie est dans le rouge après une performance moyenne de 53% l’année dernière. Les secteurs qui surperforment sont ceux où se trouvent les Gafam: l’informatique, les services de communication et les biens durables. Le secteur financier a résisté l’année dernière, mais se trouve à la traine cette année face à la montée des risques provoquée par la hausse des taux. Le secteur de l’immobilier est également à l’arrêt après une chute magistrale de 23% des cours des sociétés cotées. La hausse des taux n’a pas fini de faire les dégâts et beaucoup d’entreprises sont entre la vie et la mort. Le secteur de la santé ne brille pas par ses performances et se comporte comme le secteur peu volatile des biens de consommation courante.

Le plus gros risque qui pesait (et pèse toujours) sur les marchés est la courbe des taux dont la hausse se poursuit toujours. Même si la Fed a fait une pause en juin, elle continue d’affirmer qu’il faut s’attendre à deux autres augmentations, ce qui mènera le taux d’intervention entre 5.5 et 5,75%. Malgré l’énorme déception de voir les taux se stabiliser à leur niveau actuel, la nouvelle a été digérée et les taux à trois mois sont à 5,54% et à un an au même niveau. Non seulement les taux vont encore augmenter, mais ils vont rester à un niveau élevé plus longtemps!

Nul doute qu’une telle perspective risque de secouer les marchés dans les prochains mois. Tout dépendra de la vigueur de l’économie et de l’inflation. Si celle-ci a reflué d’un plus haut de 9% à un point bas de 4,1%, ce n’est pas le cas si on exclut l’énergie et l’alimentation où l’inflation reste élevée à 5,3% sur un an avec peu de signes de recul à court terme. L’inflation dans les services reste élevée et les loyers progressent au rythme de 9% par an. Bien que l’économie ait fortement décéléré, le marché de l’emploi reste tendu, mais les salaires augmentent bien moins que l’inflation. Ainsi, la Fed est à la croisée des chemins, car si elle assène de nouvelles hausses des taux, elle risque de plonger vraiment le pays dans la récession et on voit déjà les faillites en cascade des banques régionales qui n’ont pas résisté au choc des hausses des taux.

La courbe des taux nous indique qu’à partir de dix ans, les taux sont proches des 4%, ce qui n’est pas compatible avec une inflation visée à 2%. Étonnamment, l’inflation implicite par les emprunts indexés indique que les investisseurs font le pari d’une inflation moyenne de 2,2% aussi bien sur cinq ans que dix ans, ce qui est plutôt rassurant. Du coup, nous pensons que les taux longs seront amenés à refluer graduellement vers 3% plutôt que 4%, ce qui aura un énorme impact sur la valorisation des marchés.

La courbe des taux en zone euro est des plus étranges. Alors que l’inflation hors énergie et alimentation frôle les 7%, le taux à un an du bund allemand plafonne à 3,5% et tend vers les 2,5% pour le 30 ans. Certes, le recul sensible de l’énergie a aidé les consommateurs, mais l’alimentation progresse encore de 14% alors qu’elle est sous contrôle aux États-Unis. L’architecture des taux est beaucoup plus complexe en zone euro, la référence restant le bund allemand et tous les autres pays ont un spread par rapport à ce taux. La BCE n’a pas moins que trois taux de référence! Il nous semble difficile que la BCE vienne à bout de l’inflation avec les taux anticipés, sauf si une récession se développe provoquée par exemple par la bulle immobilière.

Mais, actuellement, il n’est pas question de récession ni en Europe ni aux États-Unis, juste une croissance molle de 1,1% aux États-Unis et 0,5% en zone euro pour cette année. La croissance mondiale est prévue à 2,3% revue régulièrement à la hausse. L’Asie, et notamment la Chine, reste la locomotive de cette hausse. Les prévisions de croissance mondiale pour 2024 sont identiques à 2,3% avec une nette amélioration en Europe et un fléchissement aux États-Unis.

La faible croissance de l’économie se retrouve au niveau des profits des sociétés. Après une année de profits médiocre en 2022 en hausse de 1,5%, 2023 sera moins bon avec une baisse de 0,4%. Le deuxième trimestre, dont les parutions vont s’ouvrir devrait afficher une baisse de 7,4%. La mollesse des profits cette année est le contrecoup des profits exorbitants faits durant le Covid. Micron Technologies, leader dans les puces pour mémoire, affiche de pertes de 7Mds $ cette année après les profits colossaux antérieurs provoqués par la rupture des chaines d’approvisionnements. Pfizer et Moderna s’essoufflent avec la fin des vaccins, les pétrolières reviennent sur terre…

À l’inverse, les Gafam voient leurs profits s’envoler, les grosses banques qui ont profité de la faillite des banques régionales, le transport aérien… Donc un bilan mitigé pour les profits en 2023. Il faut attendre 2024 pour voir les profits rebondir de 11,4% après deux années difficiles. Après avoir atteint un plus haut de 13,4% de marge nette selon les normes GAAP au deuxième trimestre 2021, un point bas de 8,7% a été atteint fin 2022 et un rebond est entamé depuis cette date. Cela permet d’espérer un retour vers les marges passées et par conséquent une croissance des profits supérieure à la croissance de l’économie.

La conjugaison de faibles profits et d’un marché au plus haut rend les P/E quasi déraisonnables avec 20.8x 2023 et 18.7x 2024. Nos modèles trouvent sans surprise le marché nettement surévalué, si les taux devaient se maintenir à leur niveau de 3,86% pour le 30 ans. C’est la raison pour laquelle nous pensons que la maîtrise de l’inflation et une pause de la Fed permettront de voir ces taux revenir vers les 3% et le marché pourrait aller vers les 4.700. Aux cours actuels, nous ne recommandons pas aux retardataires de rentrer dans le marché, mais à ceux qui y sont de rester patiemment investis pour jouir de leurs plus-values conséquentes.