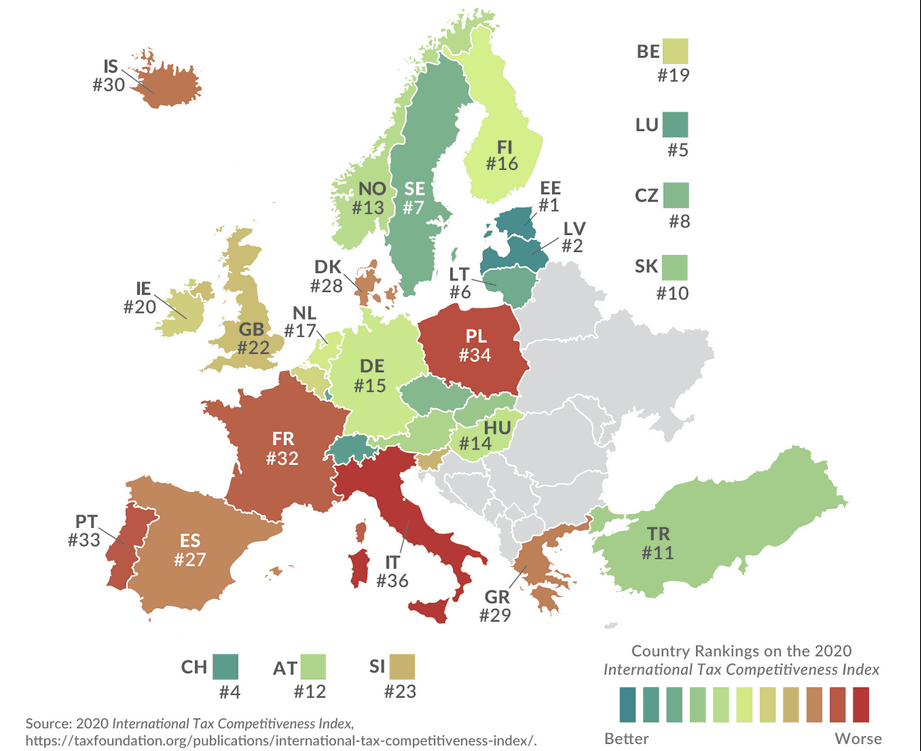

4e en 2018, 6e en 2019, 5e en 2020: le Luxembourg conserve un rang élevé dans le classement biennal de la Tax Foundation derrière l’Estonie, la Lettonie, la Nouvelle-Zélande et la Suisse.

Ce classement vise à évaluer la compétitivité fiscale internationale des pays de l’OCDE en évaluant l’imposition des sociétés, des personnes physiques, de la consommation, de la propriété et des revenus à l’étranger.

Les pays sont classés en ordre de compétitivité fiscale à l’international, du vert pour les meilleurs au rouge foncé pour la queue de classement. (Carte: Tax Foundation)

26e au niveau de l’impôt sur les sociétés, le Grand-Duché bénéficie d’un très bon classement concernant l’imposition de la consommation et des revenus à l’étranger. Il engrange même le meilleur résultat en nombre d’heures pour se mettre en conformité avec la fiscalité des salaires: 14 heures contre 169 heures pour l’Italie.

Ses points forts: le traitement fiscal des investissements professionnels, l’exemption des dividendes et revenus de capitaux étrangers et le réseau de 83 traités fiscaux. Ses points faibles: la limitation de la période de déductibilité des pertes opérationnelles, les «impôts sur la propriété créant une distorsion entre immobilier et actifs», le taux d’imposition sur le revenu progressif allant jusqu’à 47,2% pour les personnes physiques les plus aisées.

Basée à Washington, la Tax Foundation se présente comme une organisation à but non lucratif qui vise depuis 1937 à «améliorer les vies à travers des politiques fiscales menant à une plus grande croissance et de meilleures opportunités économiques». Elle publie tous les deux ans son International Tax Competitiveness Index évaluant la structure de la fiscalité de chaque pays de l’OCDE, partant du principe qu’«il est aisé pour les contribuables de se conformer à un code fiscal bien structuré qui promeut aussi le développement économique en générant suffisamment de revenus pour les priorités d’un gouvernement».