Adieu 2018

2018 a sans aucun doute marqué une année difficile pour la Chine: les responsables politiques ont dû faire face aux problèmes d’endettement du pays, et les effets de la guerre commerciale avec les États-Unis et des droits de douane se sont fait ressentir. Les défauts d’entreprises se sont enchaînés, le système bancaire parallèle a été pris pour cible par le gouvernement, et la croissance du crédit s’est contractée. Pour alléger le fardeau d’un secteur privé soudainement à court de liquidités, les responsables chinois ont décidé de mettre en place des politiques spécifiques de réduction des impôts, plutôt que d’avoir recours à des mesures d’investissement dans les grandes infrastructures identiques à celles prises en 2008 et en 2015. Les effets négatifs des tensions commerciales se sont matérialisés en fin d’année: les chiffres du commerce ont chuté, et l’investissement résidentiel s’est détérioré.

Malgré tout, le marché chinois est encore jeune, et si cette absence d’ancienneté rend difficile l’élaboration d’une vision stratégique, de multiples raisons incitent à l’optimisme à l’égard des actifs du pays d’un point de vue tactique à court terme.

Contrôle du ralentissement

Pourquoi? L’économie chinoise pourrait en effet fort bien connaître un nouveau ralentissement au 1er semestre? Tout ne dépend pas du commerce. Bien que la probabilité de la conclusion d’un accord temporaire (ou d’une trêve prolongée) soit plus grande, il sera difficile de trouver une solution permanente, compte tenu de la rivalité de longue date qui oppose les États-Unis à la Chine. L’attrait du marché dépend en réalité de la politique. La croissance devrait se stabiliser au second semestre sous l’effet de l’aide qui sera apportée. La Banque populaire de Chine devrait abaisser les taux des prêts interbancaires et réduire davantage les exigences de réserves obligatoires des banques, ce qui devrait libérer davantage de fonds en vue de financer de nouveaux prêts à destination du secteur privé. La Chine s’en tient par ailleurs à la stratégie d’allégement significatif de l’impôt, qu’elle a déployée pour la première fois l’an passé. Le programme de réduction fiscale de cette année devrait être annoncé en mars et pourrait dépasser 1.500 milliards de yuans. Le gouvernement a également annoncé que les petites et moyennes entreprises bénéficieraient de nouvelles mesures d’allégement fiscal.

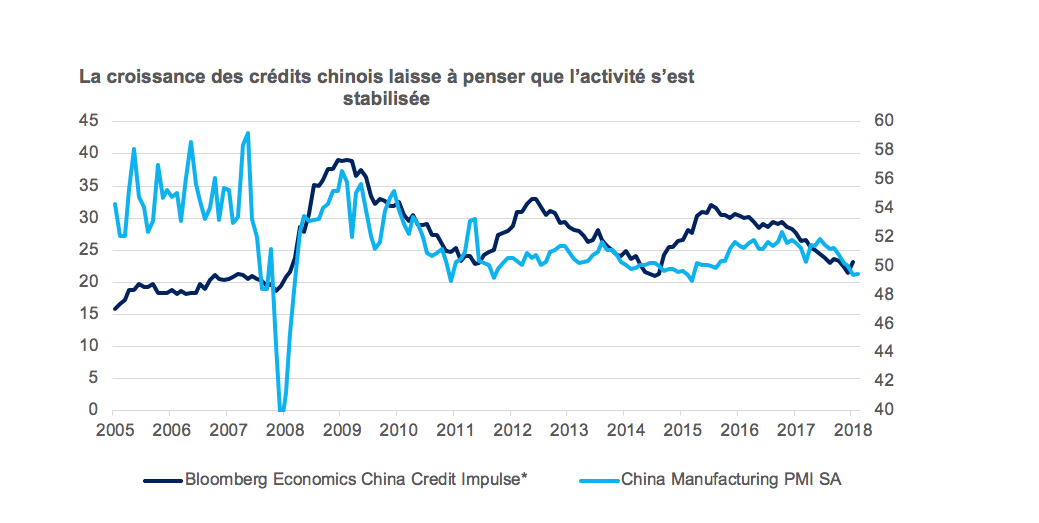

* Bloomberg Economics China Credit Impulse: la part des nouveaux crédits exprimée en pourcentage du PIB («Credit Impulse») permet de jauger l’ampleur de l’impulsion donnée à la croissance par les crédits. Le «China Credit Impulse» est calculé comme suit: flux du financement social total sur 12 mois, net des émissions d’actions, majoré des émissions obligataires des collectivités locales, divisé par le montant glissant du PIB nominal au quatrième trimestre. Sources: Bloomberg, Macrobond, Lyxor International Asset Management/Cross Asset Research, données au 31/01/2019. Les performances passées ne constituent pas un indicateur fiable des résultats futurs.

Les problèmes sont pris en compte

Bien que le marché ne soit pas aux niveaux de crise de fin 2008, il n’en reste pas moins que la situation est plutôt médiocre, et les actions chinoises demeurent bien en-deçà de leurs moyennes à long terme. Les cours boursiers sont revenus à leurs niveaux de 2014, et nombre d’entreprises nationales chinoises ont d’ores et déjà été frappées de plein fouet par le ralentissement économique et ont publié des avertissements sur résultats. Du côté des entreprises cotées en bourse, une croissance des bénéfices légèrement supérieure à 10% est anticipée, aussi bien sur les marchés nationaux qu’offshore: 13,6% et 12,0% respectivement pour les indices composites MSCI China et SSE Composite Index. Nous ne prévoyons toutefois pas de détérioration à ce stade. D’après nous, le pire a été intégré, et les mesures de relance ciblées (allégement fiscal, réglementation des opérations sur marge, etc.) ont établi un plancher en-deçà duquel les bénéfices ne pourront plus baisser.

La Chine est un marché trop important pour qu’on l’ignore…

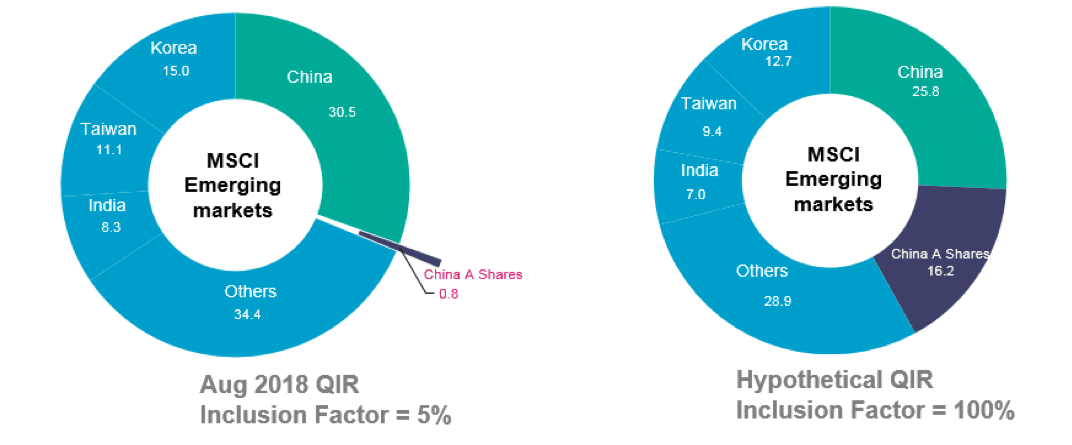

La taille du marché chinois est encore plus importante que sa pondération potentielle dans les indices mondiaux. Les entrées de capitaux provenant de non-résidents se sont redressées et ont presque renoué avec leur tendance haussière à long terme en 2018, grâce à un redressement de la dette bancaire extérieure et à d’importants flux entrants dans les portefeuilles, facilités par l’ouverture accélérée des marchés de capitaux nationaux. La Chine a en effet attiré 50 milliards de dollars américains vers des actions, et 103 milliards de dollars américains en faveur des obligations au cours des trois premiers trimestres de l’an passé, surpassant les chiffres annuels de 2017, malgré un ralentissement de l’économie et une dépréciation de sa devise. La libéralisation rapide des marchés de capitaux a joué un rôle essentiel. Les entrées de capitaux dans les portefeuilles devraient demeurer élevées cette année, en particulier compte tenu du fait que MSCI va probablement quadrupler le ratio d’inclusion des actions A chinoises dans son indice de référence des marchés émergents: l’indice MSCI Emerging Markets. Les actions A chinoises devraient représenter près de 15% de cet indice. En parallèle, le FTSE intégrera pour la première fois la Chine dans ses indices des pays émergents, ce qui devrait contribuer à favoriser les investissements de portefeuille pendant encore quelques années.

Les mesures de MSCI pourraient contribuer de manière significative à la performance des actions de catégorie A

• Le 31 mai 2018, 233 actions A chinoises de grandes capitalisations ont été intégrées à l’indice MSCI Emerging Markets, dans le cadre d’un processus d’inclusion en deux étapes.

Source: MSCI, données utilisées aux fins de l’examen semestriel de l’indice MSCI de mai 2018. En se basant sur une intégration hypothétique de 100% (ce qui pourrait peut-être se produire à l’avenir), la Chine représenterait 42% de cet indice, d’après la capitalisation boursière actuelle. Les chiffres indiqués sont tous approximatifs.

… et trop perturbateur pour ne pas y prêter attention

La Chine est devenue incontournable pour les investisseurs souhaitant s’exposer aux géants mondiaux des nouvelles technologies. D’après le rapport de Kleiner Perkins sur les tendances d’Internet en 2018, neuf des vingt plus grandes entreprises Internet dans le monde (en termes de valorisation de marché) sont chinoises. Sur le marché des entreprises cotées, la pondération des actions technologiques chinoises dans les indices mondiaux est deux fois plus élevée que celle des secteurs des technologies japonais et européen combinés. Les actions des entreprises technologiques chinoises sont devenues bien plus importantes que celles des sociétés coréennes, taïwanaises et indiennes combinées (d’après les données de MSCI). Selon nous, l’indice MSCI China nous semble approprié pour se positionner sur la Chine. Pour en savoir plus, lisez notre article sur notre site réservé aux investisseurs professionnels.

Si, comme nous, vous pensez que cet indice donne l’image la plus fidèle de l’économie chinoise, considérez pour vos portefeuilles sur notre site réservé aux investisseurs professionnels.

Sources: Avis et opinions, Lyxor International Asset Management Equity Strategy (stratégie Lyxor en matière d’ETF sur indices d’actions) au 7 février 2019, sauf indication contraire. Les déclarations concernant la performance de Lyxor par rapport à ses pairs se réfèrent exclusivement au marché européen des ETF d’OPCVM.

Informations importantes

Ce document est destiné exclusivement à des investisseurs agissant pour compte propre et appartenant à la classification «contreparties éligibles» ou «clients professionnels» au sens de la directive 2014/65/EU relative aux marchés d’instruments financiers.

Ce document est de nature commerciale et non réglementaire. Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Il appartient à chaque investisseur de s’assurer qu’il est autorisé à souscrire ou à investir dans ce produit.

Les UCITS ETFs Lyxor sont des fonds français ou luxembourgeois, agréés respectivement par l’Autorité des marchés financiers ou la Commission de Surveillance du Secteur Financier, et dont les parts ou actions sont autorisées à la commercialisation dans plusieurs pays européens (les Pays de Commercialisation) conformément à l’article 93 de la Directive 2009/65/CE. Lyxor International Asset Management (LIAM) recommande aux investisseurs de lire attentivement la rubrique « Profil de risque » de la documentation produit (prospectus et DICI, le cas échéant). Le prospectus en français (pour les UCITS ETFs français) ou en anglais (pour les UCITS ETFs luxembourgeois), ainsi que le DICI dans les langues des Pays de Commercialisation sont disponibles gratuitement sur ou sur demande auprès de .

La composition actualisée du portefeuille d’investissement des UCITS ETFs Lyxor est mentionnée sur le site . En outre la valeur liquidative indicative figure sur les pages Reuters et Bloomberg du produit et peut également être mentionnée sur les sites internet des places de cotation du produit. Les UCITS ETFs font l’objet de contrats d’animation qui visent à assurer la liquidité du produit en bourse, dans des conditions normales de marché et de fonctionnement informatique. Les parts ou actions de l’OPCVM coté («UCITS ETF») acquises sur le marché secondaire ne peuvent généralement pas être directement revendues à l’OPCVM coté. Les investisseurs doivent acheter et vendre les parts/actions sur un marché secondaire avec l’assistance d’un intermédiaire (par exemple un courtier) et peuvent ainsi supporter des frais. En outre, il est possible que les investisseurs paient davantage que la valeur nette d'inventaire actuelle lorsqu'ils achètent des parts /actions et reçoivent moins que la valeur nette d'inventaire actuelle à la revente.

Ces produits comportent un risque de perte en capital. Leur valeur de remboursement peut être inférieure au montant investi. Dans le pire des scénarii, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement. Il n’y a aucune garantie que l’objectif du fonds soit atteint. Le fonds peut ne pas toujours être en mesure de répliquer parfaitement la performance de(s) (l’) indice(s)

Les indices et marques utilisées dans ce document sont la propriété intellectuelle des sponsors d’indices et leur utilisation est soumise à licence. Les UCITS ETFs Lyxor ne bénéficient pas, de quelque manière que ce soit, du parrainage, du soutien ou de la promotion des sponsors d’indices, qui n’assument aucune responsabilité en lien avec ces produits.

Les indices ne sont ni parrainés, ni approuvés, ni vendus par Société Générale ou LIAM. Ni Société Générale ni LIAM n’assumeront une quelconque responsabilité à ce titre.

Les parts ou actions des UCITS ETFs ne seront pas enregistrées en vertu du U.S. Securities Act de 1933, tel que modifié (le U.S. Securities Act) et ne peuvent être ni offertes, ni cédées, ni transférées, ni transmises, ni attribuées aux Etats-Unis d’Amérique ou à tout ressortissant américain (US Person) tel que ce terme est défini par la Réglementation S de la loi américaine de 1933 sur les valeurs mobilières (Regulation S of the US Securities Act). Les parts ou actions des UCITS ETFs ne seront pas offertes à des US Persons. Les parts ou actions des UCITS ETFs seront offertes uniquement en dehors des États-Unis d’Amérique à des personnes n'étant pas des ressortissants américains (non-US Persons).

Aux fins des présentes, une US Person désigne, mais sans s’y limiter, toute personne physique résidant aux États-Unis d’Amérique, toute entité organisée ou constituée en vertu du droit des États-Unis d’Amérique, certaines entités organisées ou constituées en dehors des États-Unis d’Amérique par des ressortissants américains, ou tout compte détenu au profit d'un tel ressortissant américain.

Ce document ne constitue, de la part de Société Générale, LIAM ou l’une de leurs filiales, ni une offre, ni la sollicitation d’une offre en vue de l’achat ou de la vente du produit qui y est décrit.

Lyxor International Asset Management (LIAM) est une société de gestion française agréée par l’Autorité des marchés financiers et conforme aux dispositions des Directives OPCVM (2014/91/EU) et AIFM (2011/61/EU). Société Générale est un établissement de crédit (banque) français agréé par l’Autorité de contrôle prudentiel.