Aujourd’hui, plus que jamais, les acteurs du secteur bancaire sont tiraillés entre deux extrêmes: innover pour préserver leur pérennité dans un environnement de plus en plus concurrentiel et investir pour garantir leur sécurité et satisfaire aux exigences réglementaires. Alors qu’historiquement, les régulateurs étaient principalement soucieux de la sécurité technologique et économique, ils imposent aujourd’hui, sinon l’innovation, l’obligation d’ouvrir leurs systèmes pour favoriser l’innovation des autres acteurs. La directive DSP2, qui régule les services de paiement, en est un exemple caractéristique.

L’exemple des paiements

L’innovation technologique ne va pas toujours de soi pour les acteurs financiers. Le paiement, qui est un service de base, a priori simple, illustre à merveille les difficultés auxquelles ils peuvent être confrontés. L’innovation doit faire sens pour les utilisateurs, et il est nécessaire de partir de l’expérience client. Or, en matière de paiement, la meilleure expérience est celle que nous ne vivons pas, pour laquelle il n’y a pas d’acte de paiement. En résumé: un paiement sans payer. Que ce soit avec Uber, en achetant des applications sur les App Stores ou en commandant sur Amazon, nous sommes aujourd’hui habitués à consommer des services pour lesquels il n’y a pas d’acte explicite de paiement.

Imaginons un monde dans lequel nous pourrions sortir de n’importe quel restaurant sans régler la note, celle-ci étant directement prélevée du compte en banque avec une garantie de sécurité totale.

L’enjeu est d’offrir la même expérience utilisateur pour d’autres services, notamment pour les achats physiques. Imaginons un monde dans lequel nous pourrions sortir de n’importe quel restaurant sans régler la note, celle-ci étant directement prélevée du compte en banque avec une garantie de sécurité totale, aussi bien pour le restaurateur, qui est certain d’être payé, que pour le client, qui a la garantie que seul le montant de sa note lui sera prélevé.

Le challenge consiste à détecter de manière sécurisée quel service est consommé, pour quel montant, et qui doit recevoir le paiement. Aujourd’hui, la technologie permet de capter tout un ensemble d’informations (géolocalisation, proximité avec d’autres personnes…), qui, grâce à l’intelligence artificielle, peuvent permettre de capter les paramètres du paiement et d’exécuter le règlement automatiquement.

L’enjeu de la valorisation des données

Aujourd’hui, toutes les banques ont complètement digitalisé la relation avec leurs clients, ce qui est loin d’être le cas dans tous les secteurs d’activité. Elles possèdent, à propos de leurs clients, probablement plus d’informations que n’importe quel autre acteur. Elles ont les données des comptes de leurs clients, et grâce à la réglementation, elles peuvent également avoir accès aux données des comptes que leurs clients détiennent dans d’autres établissements. C’est une situation inédite qui offre de nouvelles possibilités.

Dire que la donnée est le nouvel or numérique est une banalité. C’est également une réalité.

Le droit à l’erreur (nous dirons même l’obligation à l’erreur) est une autre chose encore, difficilement acceptée dans la pratique. Il n’est pas possible de planifier et prévoir à l’avance le résultat d’une démarche d’innovation.

Que peuvent faire les banques avec ces données? Identifier les fraudes, détecter le blanchiment, prévoir les liquidités, anticiper les difficultés (faillites ou besoin de trésorerie) pour les entreprises, proposer des services complémentaires (assurances, programmes de fidélité…) ne sont que quelques exemples évidents qui viennent à l’esprit, et il est certain qu’une analyse plus poussée, combinée au croisement avec d’autres sources de données, permettrait d’identifier de réelles innovations. Ceci peut se faire en totale conformité avec le RGPD. Les clients font en effet confiance aux banques quand il s’agit de préserver la confidentialité et la sécurité des informations. Les acteurs du secteur financier doivent impérativement exploiter cet avantage compétitif rapidement.

Comment booster l’innovation?

Créativité, liberté, droit à l’erreur, flexibilité sont quelques mots-clés du management au 21e siècle. Force est de constater qu’ils ne font pas encore partie des pratiques adoptées majoritairement dans les grandes entreprises. Pourtant, il a été prouvé que les méthodes classiques de management peuvent être contre-productives quand il s’agit de booster l’innovation et de «sortir du cadre». sur «la surprenante science de la motivation» l’illustre à merveille.

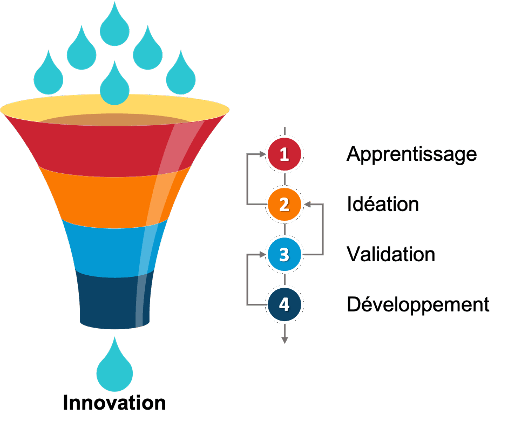

Comment booster l’innovation? (Visuel: InTech)

Le droit à l’erreur (nous dirons même l’obligation à l’erreur) est une autre chose encore, difficilement acceptée dans la pratique. Il n’est pas possible de planifier et prévoir à l’avance le résultat d’une démarche d’innovation. À chaque étape du parcours suivant, et désormais classique (Apprentissage, Idéation, Validation, Développement), il est possible d’arrêter pour abandonner ou revenir en arrière. Ainsi, une «erreur» devient un «résultat différent de celui escompté» et est envisagée comme la possibilité d’une découverte sur laquelle il est possible de construire.