Le régime complémentaire de pension pour indépendants et professions libérales (RCPI) offre la possibilité de se constituer une épargne pour la retraite. Ce régime était jusque-là réservé aux employeurs souhaitant offrir un système de retraite et de couverture prévoyance décès à leurs salariés.

«Cette avancée permet à ces nouveaux clients de compléter leurs revenus pour l’âge de la retraite via leur activité. Outre l’aspect de se constituer un capital retraite, ce produit RCPI dispose d’avantages fiscaux attractifs», précise Laurence Nicolet, Local Market Sales Manager Cardif Lux Vie. Lorsque le client souscrit ce contrat d’assurance, il paie un impôt de 20,9% au moment du versement de sa prime. «L’avantage est qu’au moment où il voudra récupérer ce capital au moment de la retraite, il n’aura pas à payer d’impôts. Les montants versés dans le contrat constituent aussi une charge déductible en tant que charge professionnelle. C’est pour cela qu’une limitation à 20% du revenu professionnel existe. Dans le cadre de ces contrats, les clients pourront également déterminer en fonction de leurs besoins leurs couvertures retraite et prévoyance (décès et invalidité), afin de se protéger, ainsi que leurs proches, des aléas de la vie.»

Un courtier comme soutien

Pour trouver le bon contrat, l’assuré peut compter sur le courtier indépendant. «Il joue le rôle de médiateur avec l’assureur pour répondre aux besoins du client et lui obtenir le contrat répondant à ses exigences. L’indépendance et l’impartialité sont importantes, il n’a pas d’exclusivité par rapport aux compagnies et peut analyser les avantages pour son client», déclare Bruno Cox, Directeur Général Fuchs & Insurance S.A. Le courtier a un rôle de conseil dans la recherche de contrat, mais aussi de suivi tout au long de la relation. «Il faut orienter le client vers la solution adéquate aussi bien au niveau du produit assurance qu’au niveau du prestataire. Au Luxembourg, le client peut essayer de rentrer en contact avec la compagnie d’assurances, mais celle-ci n’est pas en droit de lui répondre directement, elle va donc l’orienter vers un courtier.»

En effet, l’indépendant est l’élément central de son entreprise et doit être protégé. «Le contrat de pension permet de l’assurer pour la retraite. Notre rôle est de déterminer ses besoins et son profil de risque selon son âge, le but est qu’il ait à la retraite un capital suffisant», commente Stéfany Auroyer, Directrice Commerciale chez Social Care Consulting.

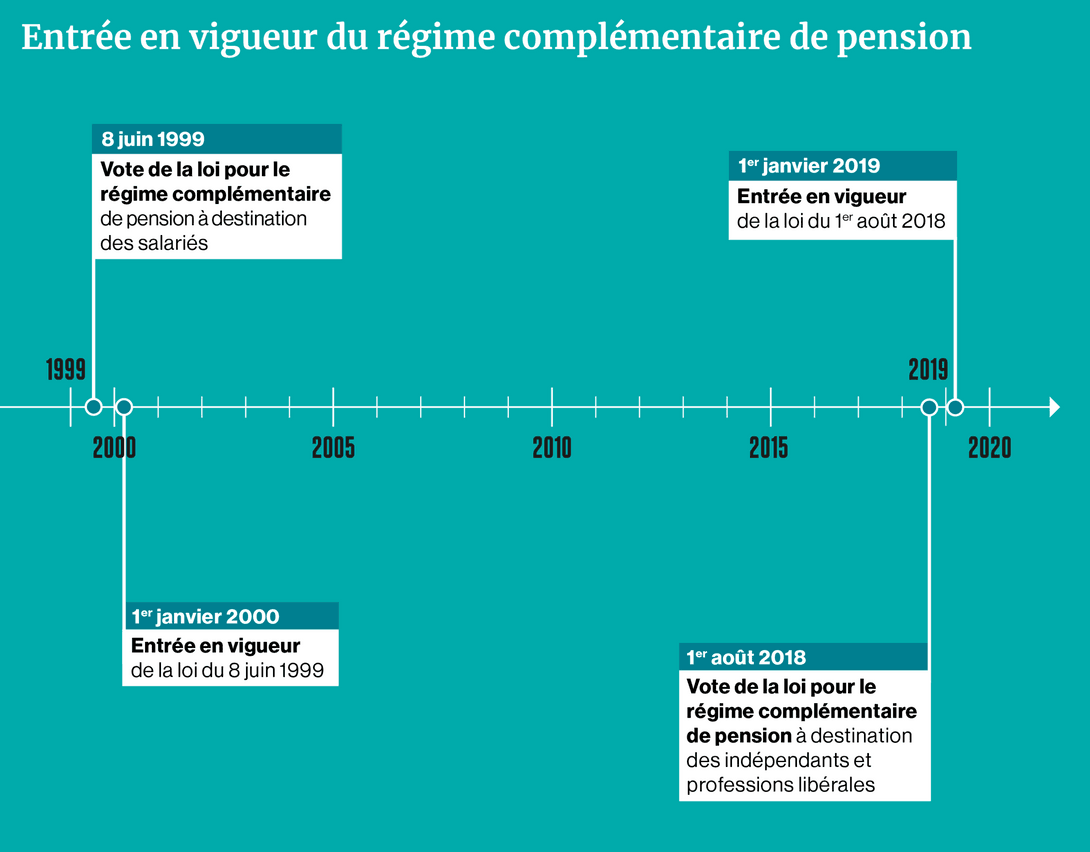

Entrée en vigueur du RCP au Luxembourg. (Crédit: Maison Moderne)

Un investisseur conseillé et guidé

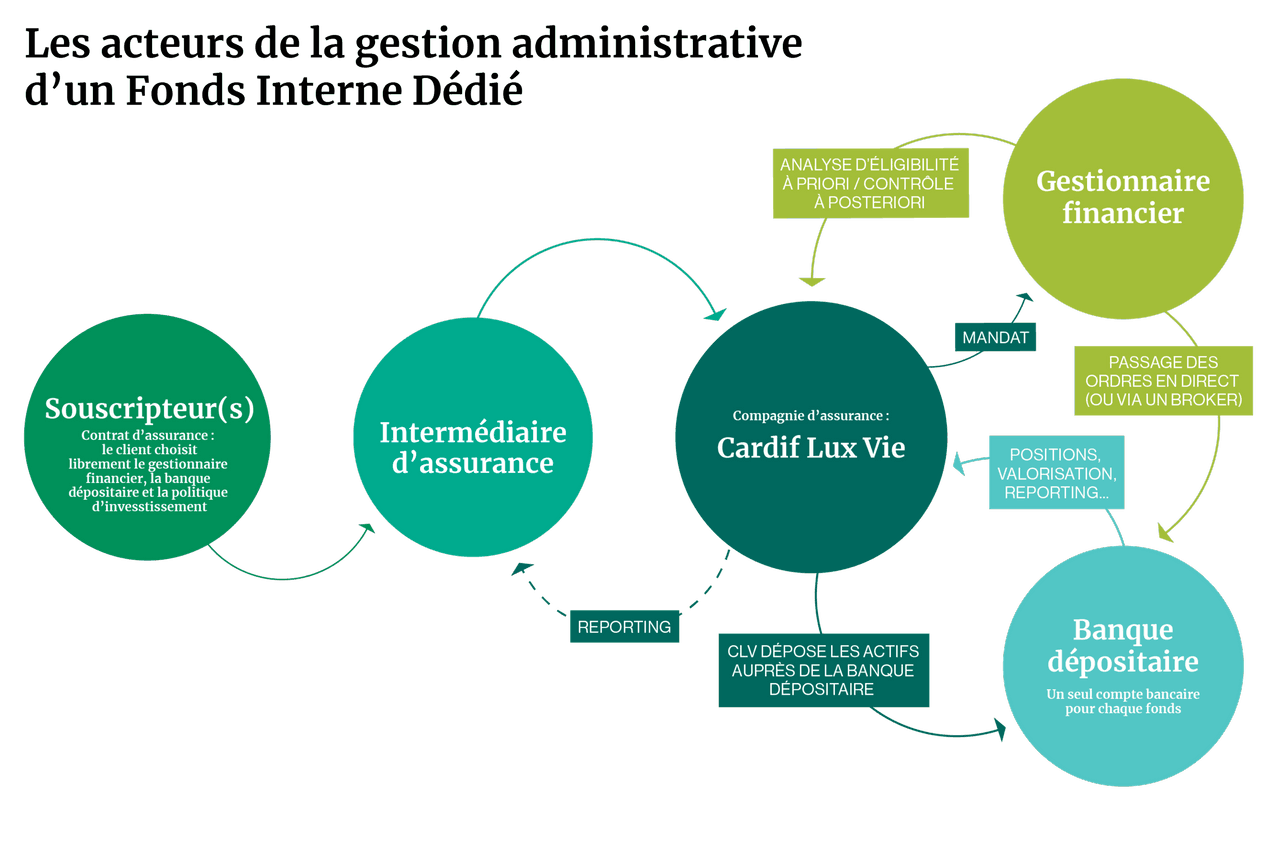

L’assuré peut décider d’investir son capital dans un Fonds Interne Dédié reposant sur le savoir-faire de plusieurs acteurs. «C’est le support privilégié d’investissement des contrats d’assurance-vie luxembourgeois haut de gamme commercialisés en Libre Prestation de Services. La gestion du Fonds Interne Dédié est mise en place avec la banque dépositaire, le gestionnaire financier et le mandat choisis par le client. Ce dernier sera élaboré en fonction de son profil de risque et de son horizon de placement intégrant l’âge du départ en retraite. Cette gestion financière est donc entièrement sur mesure», explique Louis Jacque-Bourguignon, International Markets Manager Cardif Lux Vie.

Dans le cadre d’un RCPI, les clients peuvent donc profiter de cette possibilité d’investissement personnalisée et bénéficier d’une gestion discrétionnaire dès qu’ils atteignent un certain seuil d’épargne. «Le client définit alors son profil d’investisseur avec son conseiller financier. Dans la durée, il peut demander à faire évoluer son profil de gestion selon ses souhaits et ses besoins, mais ne peut pas s’immiscer dans les choix du gestionnaire.» Cette solution lui permet d’échanger avec son conseiller pour une gestion sur mesure. Ce dernier, sur base des propositions de portefeuille qui lui sont faites, les adapte à son client. «Il est très autonome et indépendant dans sa démarche, cela crée de la valeur auprès du client et évite des malentendus», déclare Charles Nollet, Chief Investment Officer Fuchs & Associés Finance Luxembourg.

La gestion d’un Fonds Interne Dédié repose sur le savoir-faire et la collaboration de plusieurs experts. (Crédit: Maison Moderne)

L’objectif est de satisfaire les besoins du client. «En amont de la relation, nous passons du temps à essayer de comprendre le client et ses attentes. Nous essayons de connaître son parcours, la façon dont il a constitué son épargne pour identifier les valeurs qu’il veut donner à son investissement.» Idéalement, ce partenariat s’inscrit dans la durée pour laisser au conseiller financier le temps de définir une stratégie et au client de profiter d’un retour sur investissement.

«Cardif Lux Vie est fière de proposer cette offre unique sur le marché pour les indépendants et les professions libérales, alliant contrat d’assurance RCPI et gestion discrétionnaire. Elle permet à cette clientèle l’accès au 2e pilier du régime des retraites, en leur offrant une solution d’investissement entièrement personnalisée. Les clients peuvent même panacher les supports en intégrant dans leur contrat du Fonds Général, des Fonds Internes Collectifs ou des fonds d’investissement plus classiques», conclut Laurence Nicolet.