«Le gouvernement prévoit de déposer un projet de loi sur la réforme de l’impôt foncier au cours des 12 prochains mois», annonçait (DP), le Premier ministre, le 12 octobre 2021, prononcé à la Chambre. Près d’un an plus tard, le délai devrait être tenu, sa présentation étant annoncée par (LSAP), la ministre de l’Intérieur, pour «la rentrée politique». Début octobre donc, avant le prochain Lag vun der Natioun. Ce qui permettra de concrétiser une ambition déjà énoncée voici plus de quatre ans dans l’accord de coalition du gouvernement Bettel II.

Lire aussi

Prélevé par les communes et s’exerçant pour «toutes les propriétés bâties ou non bâties des personnes morales et physiques, indépendamment de leur capacité contributive, de l’utilisation qui est faite de ces propriétés ou des moyens de financement utilisés pour les acquérir», cet impôt foncier est considéré comme un élément-clé pour lutter contre la crise du logement que connaît le Luxembourg. Ainsi, le FMI (Fonds monétaire international) et l’OCDE (Organisation de coopération et de développement économiques) , afin de combattre la spéculation foncière, la pénurie de biens et une inflation assez folle des prix de l’immobilier (+10% en 2019, +14,5% en 2020 et +13,9% en 2021). C’est dire si cette refonte de la loi est attendue…

Un changement de paradigme

«Avant, il y avait un manque de volonté et surtout de courage politique pour lancer une telle révision. Ce n’est plus le cas aujourd’hui», justifie Taina Bofferding, dont le ministère progresse dans ce dossier en étroite collaboration avec ceux des Finances et du Logement. «L’impôt foncier est une matière complexe, qui a nécessité une grande période de préparation. Notamment parce que nous avons l’ambition de publier une loi apportant une certaine garantie sur le plan juridique.»

Ce qui ne devrait pas empêcher certains propriétaires fonciers ou promoteurs, une fois la loi passée, de tout de même risquer une action devant les tribunaux. Cela afin de tenter de contrecarrer une réforme qui tend à «rendre la spéculation foncière moins attirante», selon les mots de la ministre. «Il n’est pas possible de vivre dans une société où, d’un côté, des travailleurs actifs ne peuvent pas obtenir un logement, tandis que de l’autre, des personnes s’enrichissent en faisant de la rétention de terrains. Ce que nous allons présenter va impliquer un changement de paradigme. Actuellement, posséder une parcelle constructible au Luxembourg ne vous oblige pas à construire sur celle-ci. Cela va changer. Désormais, soit vous construisez, soit vous devrez payer une taxe sur la spéculation. Ce sera un vrai pas en avant. Même s’il ne faut pas croire non plus que cette réforme va tout résoudre d’un coup de baguette magique, comme certains peuvent l’imaginer…» Une réforme qui n’est d’ailleurs qu’un élément dans un arsenal législatif de plus en plus fourni pour lutter contre la rétention foncière. Pour s’en convaincre, il suffit de jeter un œil à un autre projet de loi, celui dit «Baulandvertrag», qui comprend notamment le remembrement ministériel, cet instrument contraignant qui permettra au ministre de l’Intérieur d’échanger des terrains, de manière à remodeler le parcellaire existant, au cas où une partie des propriétaires marqueraient leur désaccord face à un projet de construction. «Le logement est la problématique n°1 au Luxembourg. Il est donc normal que l’État ait l’ambition d’apporter une réponse à la hauteur, confie Taina Bofferding. Je vous avoue en avoir un peu marre d’entendre des discours politiques évoquant cette problématique, sans que de véritables mesures contraignantes soient prises! Il y a un temps pour discuter et un temps pour agir…»

Un nouveau calcul, une nouvelle taxe

Le gouvernement est donc désormais dans l’action. Ce que tend d’ailleurs à prouver ce projet de loi sur l’impôt foncier. Mais que contiendra-t-il exactement? Selon les dires de la ministre LSAP, il inclura deux volets: tout d’abord, un impôt foncier communal qui sera une version revue et corrigée de ce que l’on appelle aujourd’hui simplement l’«impôt foncier». Ensuite, un impôt foncier national (dont l’appellation définitive n’était pas encore actée fin août), qui, lui, n’existait pas jusque-là et s’apparente à une taxe nouvelle sur la spéculation foncière. Pour comprendre l’évolution qu’engendrera cette version 2.0 de l’impôt foncier, il faut, dans un premier temps, avoir en tête le mode de calcul actuel de celui-ci. Soit une double multiplication: la valeur unitaire de votre bien immobilier (attribuée par l’Administration des contributions directes) étant multipliée par un «taux assiette» (déterminé par la nature du bien immobilier et sa situation). Ce total étant ensuite, à son tour, multiplié par un taux fixé par la commune sur laquelle est situé le terrain.

Une formule qui possède une faiblesse majeure: la valeur unitaire étant aujourd’hui toujours fixée d’après un relevé des biens évalués au 1er janvier… 1941. Autrement dit, chaque nouvelle construction est encore évaluée en fonction de ce qu’elle aurait rapporté en termes de loyer au cours de la Seconde Guerre mondiale, ce montant étant ensuite simplement indexé en euros. Ce qui ne reflète donc aucunement la valeur actuelle d’un bien au Luxembourg. «C’est un vrai anachronisme», lance la ministre Bofferding, qui avance donc dans cette réforme une nouvelle formule de calcul «plus équitable, transparente et compréhensible» de l’impôt foncier communal. À savoir une simple multiplication entre une valeur unitaire «modernisée» et le taux communal. Exit donc un taux assiette qui sera désormais intégré dans la valeur unitaire.

Lire aussi

Un groupe de travail interministériel rassemblant aussi le ministère du Logement et celui des Finances, puis une intervention du Liser (l’institut de recherche socio-économique) pour la base scientifique, a permis de mettre en place un modèle d’évaluation de la valeur unitaire modernisée de chaque bien immobilier. Un modèle que l’on retrouvera, dans quelques mois, dans toutes les communes du pays, grâce à un outil informatique en cours d’élaboration.

Ces valeurs unitaires modernisées devraient être supérieures aux standards actuels, une réévaluation annuelle – en fonction des modifications apportées aux plans d’aménagement généraux (PAG) – étant aussi prévue. Des PAG qui sont cruciaux dans cette réforme. Car, désormais, la valeur unitaire ne sera plus déterminée par des montants datant de 1941, mais bien en fonction du potentiel constructible d’une parcelle et de la localisation de celle-ci. Avoir des PAG communaux à jour est donc un prérequis à cette réforme. «C’est l’une des raisons majeures qui m’ont poussée à refuser, en 2019, de reporter une nouvelle fois le délai pour faire aboutir la refonte des PAG, glisse la ministre. Cette dernière datait quand même d’une loi de 2004. On ne peut pas dire que les communes n’ont pas eu le temps de se mettre en conformité (100 communes sur 102 le sont désormais, ndlr)…»

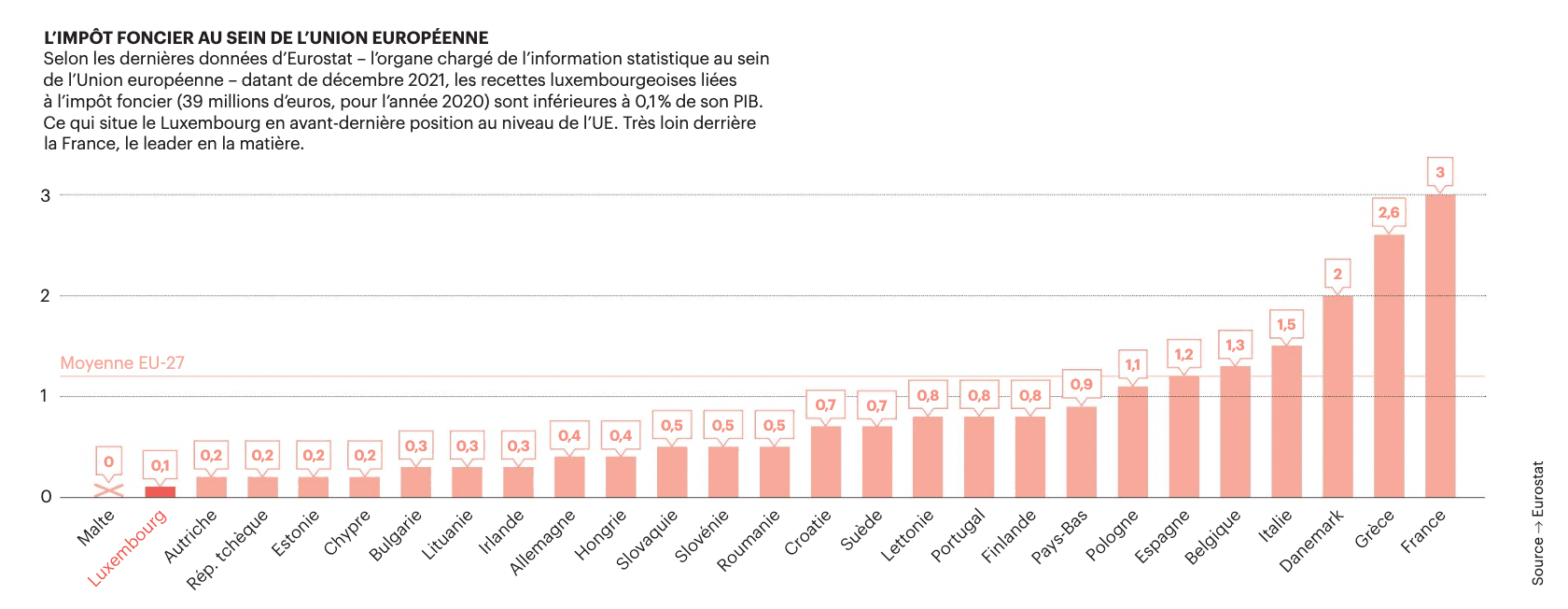

Les recettes luxembourgeoises liées à l’impôt foncier représentaient 39 millions pour l’année 2020. (Source: Eurostat)

Les communes: le courage et la fourchette

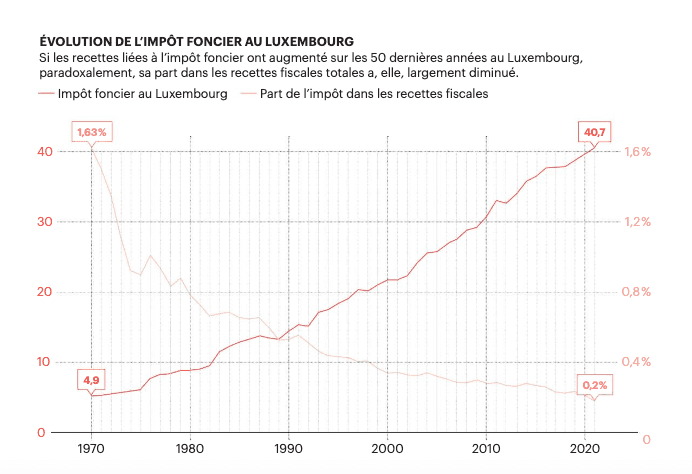

Si cette réforme est un projet de loi national, l’impôt foncier est bien une recette communale, comme indiqué ci-dessus. Dans la mouture actuelle, comme dans celle prévue dans le futur projet de loi, les communes ont un rôle crucial à jouer. Un rôle dans lequel elles n’ont guère brillé ces dernières années. Car si «les recettes de l’impôt foncier ne représentent aujourd’hui, en moyenne, que 1,5% des recettes ordinaires des communes (contre 5,5% en 1970)» – comme l’indique le Conseil économique et social (CES) dans son Analyse des données fiscales au Luxembourg pour l’exercice 2021 –, c’est en grande partie de leur faute. Chaque autorité communale possédant l’autonomie de fixer comme bon lui semble ses différents taux liés à cet impôt, elle pourrait donc choisir unilatéralement d’augmenter ceux-ci et, du même coup, ses recettes.

«C’est vrai. Mais personne n’a réellement le courage d’être le premier à faire passer ses taux à un niveau nettement supérieur», reconnaît (CSV), président du Syvicol, le syndicat des villes et communes. Ce dernier a déjà pu s’entretenir avec la ministre de l’Intérieur sur ce projet de loi. «Et je pense que la nouvelle législation peut changer les choses, ajoute-t-il. Elle apportera un cadre plus précis, qui, à mon sens, poussera les communes à aller chercher des recettes fiscales supplémentaires.»

Le bourgmestre de Clervaux semble y croire. D’ailleurs, le Syvicol a proposé à Taina Bofferding d’instaurer dans le projet de loi une «fourchette» définissant un taux communal minimum et un taux maximum que chaque commune devra respecter. À l’image de ce qui est déjà en vigueur au niveau de l’impôt commercial communal (ICC). «Cela éviterait d’avoir de trop grands écarts entre les communes et de rendre le système trop inégalitaire…», explique M. Eicher. Mais surtout de voir cette réforme de l’impôt foncier «tomber à l’eau en raison du manque de courage des élus communaux», appuie de son côté une ministre de l’Intérieur enchantée par cette initiative. Cette fourchette empêcherait en effet certains élus locaux d’être tentés de compenser une valeur unitaire révisée à la hausse en pratiquant un taux communal à la baisse. Histoire de faire plaisir à leurs administrés (notons au passage que, compte tenu de la longueur du processus législatif, la mise en application de cette réforme ne surviendra pas avant les élections communales de juin 2023).

La crainte de Taina Bofferding est compréhensible quand on sait qu’une «taxe communale spécifique d’inoccupation et de non -affectation à la construction de certains immeubles» existe déjà dans l’arsenal législatif et que, dans les faits, «elle n’est que très peu utilisée par les élus communaux», selon la ministre. Alors que son application aurait pu, de longue date, aider à contrer la spéculation et la concentration foncières. «Mais il est vrai que taxer la population n’est pas très populaire politiquement…», tacle, au passage, la n°1 du ministère de l’Intérieur.

Certains lui rétorqueront qu’il ne serait pas davantage populaire de voir, suite à l’instauration de cette réforme, une augmentation considérable de l’impôt foncier versé par ceux qui occupent leur propre logement. C’est sans doute pour cela que, dès l’accord de coalition de 2018, les partis de la majorité s’étaient entendus pour introduire dans la nouvelle loi «une tranche exonérée sur l’impôt foncier qui grève les biens immobiliers habités par leurs propriétaires». Un compromis qui n’empêche pas aujourd’hui des débats d’avoir lieu sur le sujet au sein du gouvernement, en raison du potentiel financier parfois très variable des parcelles. Une situation qui fait d’ailleurs dire à Emile Eicher que «certains propriétaires importants risquent peut-être d’être surpris… ».

De son côté, la ministre préfère, elle, insister sur le fait que «l’ambition de cette réforme n’est pas de remplir les poches des communes et de l’État. L’objectif politique, à savoir la mobilisation des terrains à bâtir, prévaut.»

L’impôt foncier au Luxembourg (Source: Statec)

Un potentiel fiscal toujours inexploité?

Pourtant, le domaine financier est un élément important entourant l’impôt foncier. On évoque ainsi souvent un potentiel de recettes fiscales inexploité à ce niveau. En 2021, les recettes liées à l’impôt foncier représentaient ainsi 40,7 millions d’euros, soit 0,20% des recettes fiscales totales. Alors qu’en 1970, elles se situaient à 1,6%. Autre chiffre éloquent: toujours en 2021, ces mêmes recettes correspondaient à moins de 0,1% du PIB du pays. Là où la moyenne européenne atteint 1,2%, après avoir même évolué à hauteur de 1,5% lorsque la Grande-Bretagne faisait toujours partie de l’UE. Une situation qui faisait dire au Conseil économique et social, voici quelques mois, que «si l’impôt foncier luxembourgeois était augmenté afin de représenter 1,5% du PIB, ses recettes avoisineraient les 900 millions d’euros». Ce qui signifierait une augmentation de plus de 850 millions…

«Mais notre but n’est pas d’arriver à un tel niveau. Je le répète, notre objectif est différent», tempérait la ministre, qui n’avait alors pas encore de projections à fournir sur les montants supplémentaires que pourrait engendrer sa réforme. Au grand dam des communes, qui verraient d’un bon œil l’arrivée d’une manne financière supplémentaire.

Lire aussi

D’ailleurs, le seul grand point de divergence entre le gouvernement et le Syvicol dans ce dossier touche aux finances. En effet, dans le projet de loi tel qu’il était ficelé fin août, si les recettes de l’impôt foncier communal étaient promises aux communes, celles de l’impôt foncier national – correspondant donc à cette fameuse nouvelle taxe sur la spéculation – devaient aboutir dans les caisses de l’État. Ce qui faisait grincer bien des dents et poussait même Taina Bofferding à calmer le jeu, en déclarant que «tout n’[était] pas encore finalisé et que des discussions [devaient] encore se tenir en la matière».

En attendant, il est prévu que l’impôt foncier national se base sur le même mode de calcul que sa version communale, tout en étant, lui, progressif – et voué à fortement augmenter, afin de pousser tout propriétaire récalcitrant à s’occuper de son terrain. On note aussi que les versions communale et nationale pourront être cumulées. Il faudra s’acquitter du premier pour chaque terrain constructible. Tandis que l’impôt foncier national viendra s’ajouter pour les terrains constructibles, mais non bâtis. Et cela à partir d’un certain délai, dont la durée n’était pas encore arrêtée fin août. Cette question faisait partie des derniers arbitrages à effectuer afin de finaliser un projet de loi qui sera forcément scruté à la loupe.

Le «Baulandvertrag», l’autre projet de loi

À côté de la réforme de l’impôt foncier, un autre projet de loi, dit «Baulandvertrag» (en français, «contrat administratif d’aménagement»), s’attelle à endiguer la spéculation foncière. : le «Baulandvertrag», qui prévoit un temps défini (sous peine de sanction) pour la viabilisation et la construction d’un terrain, mais aussi une procédure allégée pour la modification d’un plan d’aménagement général (PAG) et le remembrement ministériel (voir le texte ci-contre). En février dernier, le Conseil d’État a émis une petite trentaine d’oppositions formelles à son encontre. Depuis, le texte a été amendé et il attend désormais l’avis complémentaire de la même instance pour avancer dans le processus législatif.

Cet article a été rédigé pour l’édition magazine de parue le 21 septembre 2022. Le contenu du magazine est produit en exclusivité pour le magazine. Il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via