Vous venez de mener une étude sur la culture et les attitudes financières des Luxembourgeois. Quels enseignements en tirez-vous?

– «L’enseignement majeur est que si, au niveau des connaissances, le Luxembourg est dans la petite moyenne des pays de l’OCDE, il existe chez les jeunes un décalage énorme entre le comportement raisonnable qu’on devrait attendre face à l’argent et la réalité, un comportement très désinvolte. Pour les jeunes Luxembourgeois, l’argent est fait avant tout pour être dépensé. On a le sentiment qu’ils vivent dans l’opulence depuis leur plus jeune âge. Ils ont très tôt de l’argent de poche, de manière parfois conséquente. Au point d’avoir le sentiment que l’argent est à disposition de manière infinie.

Les générations «d’avant» ont pourtant la réputation d’être plus fourmis que cigales. D’où vient ce renversement? Est-ce une question de transmission, d’éducation?

«Il existe deux types de comportements des parents face à l’argent. Certains essaient de transmettre les bonnes valeurs tandis que les autres ne parlent jamais de ce sujet à la maison. Je pense qu’il est important que les enfants sachent que tout coûte de l’argent. Et que l’argent n’est pas là que pour être dépensé. L’argent a besoin d’un mode d’emploi!

Peut-on lier ce renversement des valeurs à la relative inculture financière de la population relevée par l’étude?

«C’est vrai qu’il existe un déficit au niveau des connaissances des rouages financiers dans la population. Déficit qui serait facilement comblé si on mettait dans les missions de l’école ce type d’enseignement. Il n’y a pas besoin de modifier les cursus scolaires, comme on entend souvent. Il s’agit simplement de dédier quelques heures de cours à la culture financière, ce qui permettrait de combler simplement ces lacunes.

Vous mettez l’accent sur le rôle de l’école, mais est-ce à l’école de se charger de l’apprentissage de compétences qui relèveraient plutôt de la responsabilité familiale?

«Malheureusement, un constat s’impose: celui du désengagement de beaucoup de parents qui, pour cette matière comme pour beaucoup d’autres, s’en remettent à l’école. Si on veut avoir un comportement responsable par rapport à l’ensemble d’une population, il faut que cette connaissance financière soit apportée au niveau de l’école.

Mettre la culture financière au programme de l’école ne rencontre que peu d’écho dans le corps enseignant et auprès du ministère. Pourquoi?

«Il faudrait demander cela au ministère… Mais l’étude montre qu’il devrait s’engager réellement. Par rapport aux autres pays européens, il y a un vrai retard. Chez les jeunes, mais aussi chez les adultes. On n’est pas les seuls à être mauvais, mais on est quand même assez mauvais.

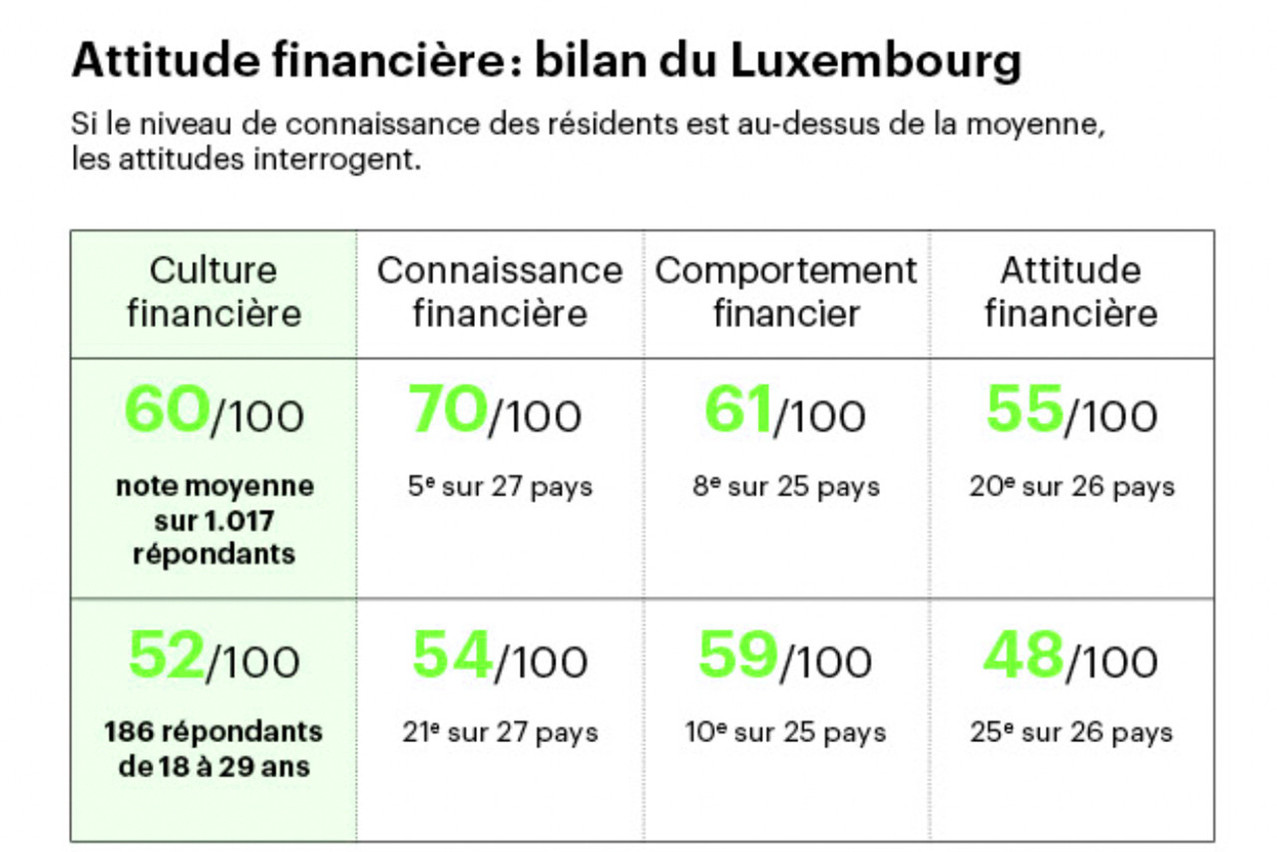

En termes de connaissance financière, le Luxembourg se classe 5è sur 27, en revanche, il fait figure de mauvais élève sur l’attitude financière, des jeunes de 18 à 29 ans. (Source: Fondation ABBL)

Que pouvez-vous proposer au ministère et aux enseignants? Vos initiatives comme la «semaine de l’argent» ou l’application Money Odyssey pourraient-elles servir de tremplin à une véritable stratégie éducative?

«La “semaine de l’argent” reçoit un bon accueil tant de la part des jeunes que des enseignants. Ce sont d’ailleurs ces derniers qui nous appellent pour intervenir. Mais ils nous disent clairement qu’ils n’ont pas les ressources en termes de temps à dédier à la matière. Pour eux, il est difficile de couper dans les programmes. À notre avis, il existe quand même quelques fenêtres de tir après les examens obligatoires. Et puis, on pourrait introduire la matière de manière moins scolaire par le biais du jeu.

Le jeu serait-il est un vecteur d’éducation pertinent?

«Oui. Et c’est pour cela que nous avons conçu l’application d’apprentissage Money Odyssey. Elle peut être utilisée par les enseignants de manière très simple. Ils n’ont pas besoin de développer un cours. L’app est téléchargeable par tout le monde et elle peut être utilisée en classe de manière très facile pour initier les enfants.

Quel serait l’âge optimal pour commencer cette initiation?

«D’après les retours que nous avons eus, 9-10 ans semble être le bon âge. Et le jeu est progressif. Si, à 9 ans, les notions sont basiques, il y a une progression de la difficulté pour apporter les connaissances au fur à mesure de l’évolution scolaire et financière de l’enfant: l’obtention de sa première carte bancaire, son premier compte… L’enseignant peut juste initier ce mouvement et laisser ensuite l’enfant continuer seul. À défaut d’un enseignement spécifique, nous aimerions que le ministère de l’Éducation appuie l’utilisation de cette app dans les écoles. On ne serait pas ainsi obligé de toucher au cursus.

Lire aussi

Est-ce que tous les freins qu’on peut retrouver soit au niveau du corps enseignant ou du ministère, soit même au niveau des familles ne sont pas symptomatiques du rapport à l’argent au Luxembourg?

«C’est clair qu’il y a un rapport à l’argent assez particulier au Luxembourg, si l’on compare à d’autres pays. Je pense que le fait d’avoir une app que l’on peut utiliser par soi-même permet aussi aux personnes qui sont, par exemple, surendettées ou en menace de surendettement d’avoir un outil qui leur permet de mieux gérer leur argent sans être obligées de dévoiler que l’on a un problème avec l’argent. Un peu comme pour les alcooliques anonymes.

À un moment où la finance durable est sujette à des turbulences liées à des interprétations mouvantes de ce qu’elle devrait être, l’éducation financière n’est-elle pas encore plus nécessaire?

«En septembre dernier, l’Ilres, à la demande de l’ABBL, de la CSSF et de la Luxembourg Sustainable Finance Initiative, a publié les résultats d’une enquête pour évaluer l’intérêt et le niveau de connaissances du grand public vis-à-vis de la finance durable. Si plus de 70% des sondés estiment que la finance durable joue un rôle important dans la transition vers une économie plus verte et qu’ils contribuent à un monde plus durable par leurs décisions financières, 47% ne savent pas ou ont du mal à cerner ce qu’est la finance durable. Et c’est pour cela que, à l’occasion de notre dernière campagne d’information sur la finance durable, nous avons créé une page dédiée (https://finance-durable.lu/fr/), attractive, pour permettre à tout le monde de pouvoir s’initier à ce qu’est la finance durable. On a d’ailleurs un petit jeu de questions-réponses sur le sujet qui est directement sorti de Money Odyssey.»

Cette interview a été rédigée pour l’édition magazine de parue le 26 avril 2023. Le contenu du magazine est produit en exclusivité pour le magazine. Il est publié sur le site pour contribuer aux archives complètes de Paperjam.

.

Votre entreprise est membre du Paperjam + Delano Business Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via