«La hausse des taux plus dangereuse que l’Ukraine» . Ce n’était vraiment pas du cynisme par rapport à la souffrance extrême et intolérable de tout un peuple faisant face à un ogre sans foi ni loi. Nous voulions signaler que les marchés, qui souffrent déjà de l’impact de l’Ukraine, doivent faire face à un «séisme financier» bien plus grave.

Voici l’ensemble des banques centrales qui doivent faire face à une inflation qui fait rage et qu’elles ont longtemps sous-estimé dans un discours lénifiant que cette inflation serait passagère. La fringale de «vivre» à tout prix de populations longtemps confinées par le Covid combinée aux ruptures de la chaîne industrielle et logistique mise à mal par la pandémie ont créé un énorme déséquilibre entre l’offre et la demande faisant exploser les prix.

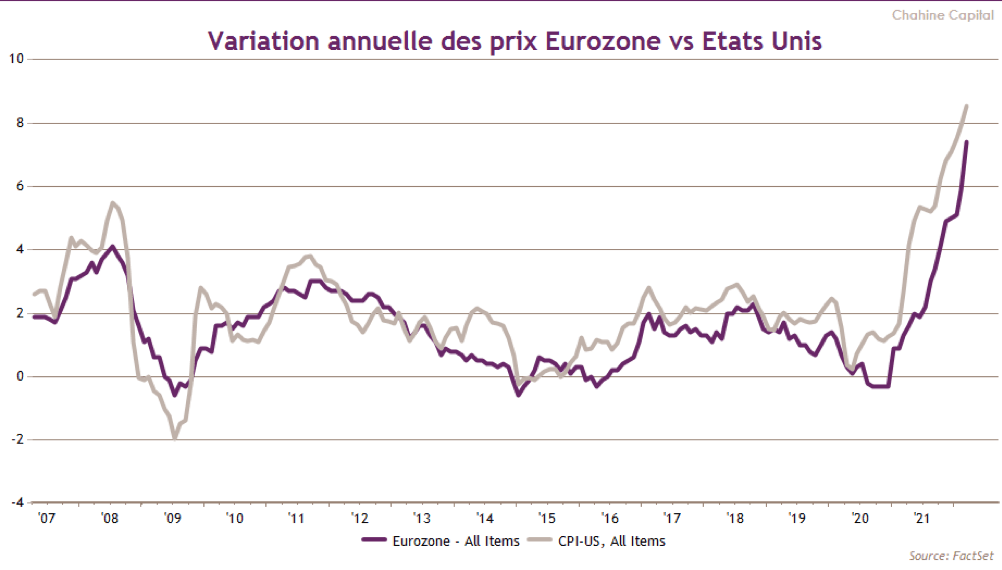

La guerre en Ukraine n’a pas arrangé les choses avec un choc additionnel sur le pétrole et le gaz ainsi que diverses matières premières agricoles et non agricoles. L’inflation a atteint des niveaux historiques des deux côtés de l’Atlantique: 8,5% aux États-Unis et 7,5% pour la zone euro à fin mars. Il faut remonter au choc pétrolier de 1981 pour retrouver une inflation aussi élevée, et ce choc se répète aujourd’hui! Si on retraite l’inflation du prix de l’énergie et de l’alimentation, elle reste élevée à 6,4% aux États-Unis, mais beaucoup moins en zone euro, à 3,2%. L’inflation en mars atteint des records avec 2,4% en zone euro et 1,2% aux États-Unis. La France a fait un peu mieux que la moyenne européenne avec une hausse de 4,5% grâce au blocage des prix et des subventions sur l’énergie, qui se traduiront évidemment par un plus gros déficit.

Les prévisions pour l’inflation sont néanmoins orientées nettement à la baisse. L’inflation, induite à partir des emprunts d’État indexés, montre que les investisseurs parient sur une inflation de 3,36% en moyenne sur les cinq prochaines années et 2,93% pour 10 ans. Les prévisions des économistes sont pour une inflation en dessous de 3% l’année prochaine.

Retour de l’inflation: le génie est sorti de la bouteille. (Source: FactSet/Chahine Capital)

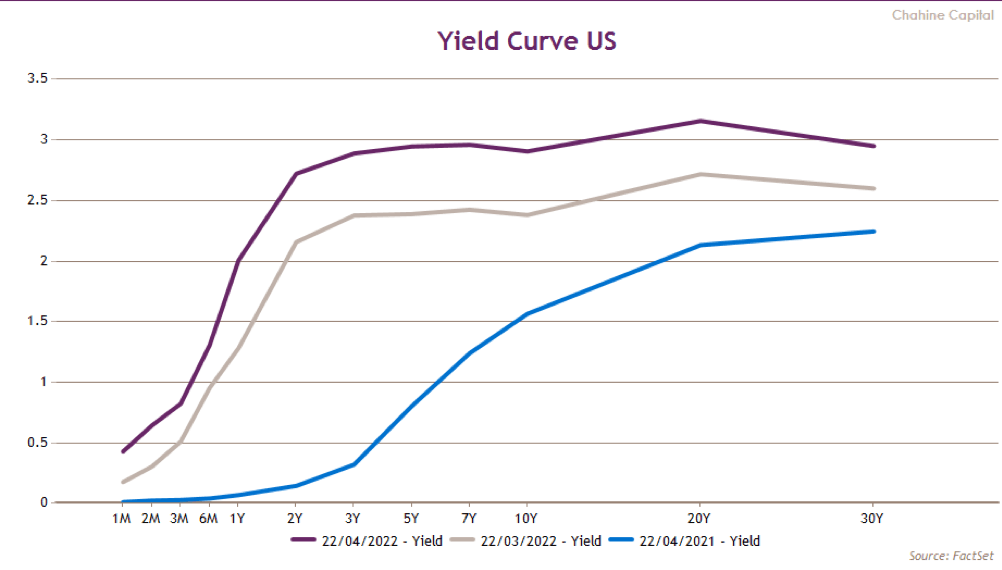

La Fed a brutalement pris conscience de l’ampleur du dérapage inflationniste et a durci son discours du jour au lendemain. Fini les timides hausses d’un quart de point, pas moins que trois hausses à demi-point sont attendus pour mai, juin et juillet. De 0,25% actuellement, le taux d’intervention devrait passer à 2,7% en fin d’année. Du coup, l’emprunt d’État à deux ans offre un rendement de 2,73%, une petite consolation pour adoucir une partie de la perte du pouvoir d’achat de la monnaie des épargnants. En parallèle, la Fed annonce que son bilan, actuellement à 9 trillions de dollars devrait se réduire plus rapidement que par le passé. Notons qu’avec le Covid, il était passé de 4 à 9 trillions! Un déluge de liquidités que l’on paie aujourd’hui avec l’inflation.

La BCE moins agressive

La BCE est pour le moment moins agressive, son taux reste négatif et la réduction du bilan n’est pas prévue avant septembre. Elle estime que l’impact de la guerre est tel, qu’il peut provoquer une profonde récession. Cette divergence de politique monétaire a fait le jeu des spéculateurs sur le fameux «carry trade», où on emprunte de l’euro à deux ans à 0,2% et on le replace en dollars à 2,67%, ce qui au passage renchérit le dollar. La devise européenne est tombée à 1,079 dollar et le même sort est réservé au Yen qui s’affiche à 128,5 contre 1 dollar. Les hausses de taux prévus par la Fed se sont répercutées sur les échéances plus lointaines avec un 10 ans à 2,90%, à peine plus que pour le 2 ans.

La courbe des taux s’est considérablement aplatie, le 30 ans est presque au même niveau que le 10 ans. Cela signifie que le marché projette que les taux de la Fed resteront autour d’un niveau à 3% pour une longue durée. Une courbe de taux aplatie est souvent associée à un ralentissement économique voire une récession. Combinée à une forte inflation, elle laisse redouter encore plus une récession ce qui a été le cas 6 fois sur 7 depuis 1961. La plupart des crédits aux États-Unis sont à taux variables par rapport à une marge sur le Libor ou le Prime Rate. Tant que le Libor s’est affiché à 0% depuis un an, la pompe à crédit a fonctionné à fond tant pour l’émission de junk bonds (1,8 trillions de dollars en 2021) ou pour le financement d’un record historique de fusions acquisitions de plus de 5 trillions de dollars. Tous ces crédits doivent faire face à une hausse de 3% sur leur dette. La hausse des taux agit sur l’inflation en ralentissant l’appétit de consommer en raison du renchérissement du crédit sur l’immobilier, sur les voitures ou les biens d’équipement. Powell veut faire un atterrissage en douceur, mais sa posture nouvellement agressive sur les taux est contradictoire. Le célèbre économiste Larry Summers pense qu’il n’échappera pas à une récession et préconise encore plus d’agressivité dans les taux.

Les taux montent aussi vite que la marée. (Source: FactSet/Chahine Capital)

Nous avons eu recours à un modèle de Prime de Risque développé par votre serviteur qui permet de faire les études d’impact de taux sur le marché en actualisant les cash flows futurs avec les taux en forte hausse. Le marché actions s’assimile à un investissement de très longue durée et on retient pour cela les taux à 30 ans. Une variation de 0,5% de ce taux a un impact de 10% sur la valorisation. Or, le 30 ans américain est passé de 1,92% fin décembre à 2,94%, soit 1% de hausse. Notre objectif de cours pour le S&P 500 est à 4.040 points, pour une clôture à 4.271 points, soit une baisse potentielle de 5% qui s’ajoute à la baisse de 10% depuis le début de l’année.

Nous avons là l’illustration de notre propos sur les ravages faits par la hausse des taux. La vraie vie est un peu plus complexe, car l’inflation ne laisse pas indifférente la situation des entreprises. En temps normal, l’inflation est répercutée sur les prix et fait gonfler le chiffre d’affaires. À taux de marge inchangé, les profits sont inflatés d’autant, sauf si un ralentissement, voire une récession frappe la santé des entreprises. Sur une période de 7 ans, notre modèle retient une hausse moyenne annuelle des profits de 5,1%, qui se justifie par une hausse du PIB de 2% et une inflation de 3%. Un dépassement de ce ratio a un impact très puissant sur les cours, qui pourrait effacer en partie la hausse des taux.

Réduire son exposition aux marchés actions

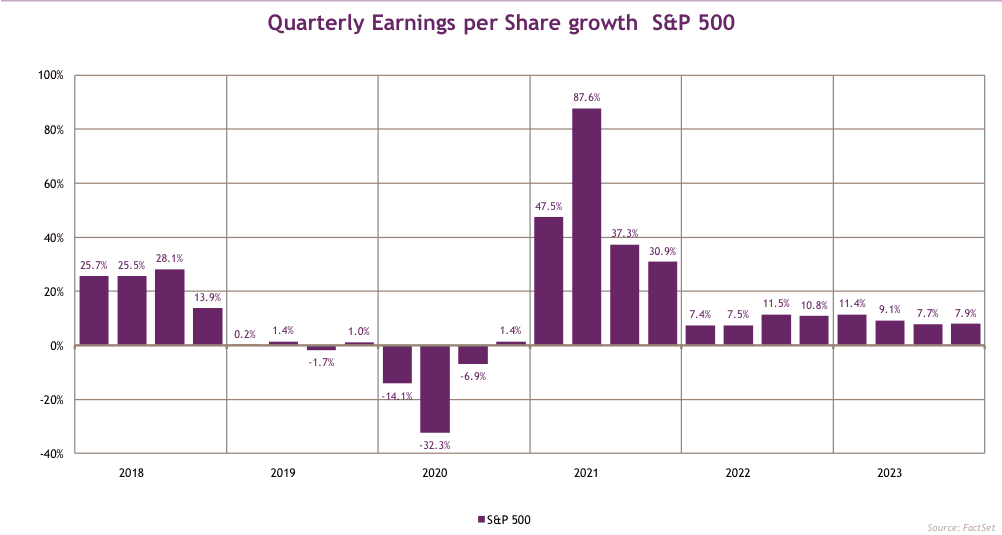

En pleine saison de parutions des résultats du premier trimestre aux États-Unis, la tendance qui se dégage en milieu de saison est plutôt favorable et globalement les chiffres sont meilleurs qu’attendus ce qui a eu comme effet d’accentuer la hausse des profits attendus sur 2022 de 3 points à 9,2%. Il faut néanmoins relativiser cette performance, car un tiers de cette hausse est due… aux pétrolières dont les profits montent au ciel. À l’inverse, la plupart des banques affichent des profits en forte chute devant la montée des risques et après une année historiquement record en 2021. Quelques craquements apparaissent dans les secteurs technologiques comme Facebook et la fin d’un règne sans partage de Netflix. Amazon marque également le pas. Mais Microsoft, Apple, Google, Tesla et les géants dans les microprocesseurs continuent sur leurs lancées.

Hausse des profits 2022 influencée par l’Énergie. (Source: FactSet/Chahine Capital)

Les performances boursières 2022 sont négatives de 8,7% en monnaie locale avec la zone euro et le Japon nettement en dessous. Une fois convertis en dollars, la baisse est générale d’un peu plus de 10% et le Japon encore plus. Malheureusement, cette baisse serait plus accentuée si le secteur pétrolier n’était pas en hausse de 31%! après une hausse de 37% en 2021. L’investissement ESG dans la vertu n’a pas été porteur dans l’ambiance actuelle.

Alors qu’il y a quelques mois on attendait une belle reprise de l’activité économique pour cette année, la double peine de la guerre en Ukraine et surtout la fin du cycle des taux bas amènent tous les instituts à revoir leurs prévisions à la baisse. Alors que dans notre précédente analyse on attendait une croissance mondiale de 4,2%, elle s’est effritée à 3,6% en deux mois et les révisions continuent d’aller bon train. Ainsi, la hausse aux États-Unis n’est plus qu’à 3,3%, 3,2% en zone euro, la France à 3,2%, l’Allemagne à 2,4% et la Chine avec sa lutte folle contre le Covid ne tiendra pas les objectifs fixés par le parti communiste et pèsera sur la croissance mondiale. Les autres pays asiatiques sont plutôt en forme. Ces prévisions risquent encore de baisser à moins qu’une nouvelle miraculeuse ne vienne de l’Ukraine qui pourrait relancer les économies.

Dans cet environnement incertain, nous pensons sage de réduire son exposition aux marchés actions et placer les liquidités dans des obligations américaines qui peuvent rapporter entre 3 et 4% sans risque excessif. Emprunter pour sa maison en euro tant qu’il est temps est un bon choix.