Evolution des loyer du marché des bureaux (€/m2/hors tva) en loxers moyen. (Illustration: Maison Moderne)

1. Une nouvelle année record

Avec quelque 357.000m² de prise en occupation en 2021, le marché de l’immobilier de bureaux enregistre une seconde année record consécutive sur le sol luxembourgeois. Des chiffres qui restent toutefois à nuancer au regard des nombreuses prélocations enregistrées et du poids considérable des institutions européennes et autres administrations publiques au cours de l’année écoulée. En outre, le Luxembourg possède l’un des taux de vacances les plus faibles de l’Union européenne avec 3,6% en 2021 contre 4 % en 2020. Focus sur les chiffres de 2021 et sur les dernières tendances d’un marché de l’immobilier de bureaux en pleine mutation, entre des besoins géographiques pour s’adapter à une mobilité plus douce et des besoins d’aménagements et de constructions pour suivre une tendance ESG de plus en plus présente dans les stratégies des entreprises et des institutions.

2021 marque une nouvelle année record en matière de transactions pour le secteur de l’immobilier de bureaux. JLL Luxembourg a en effet enregistré, au cours de l’année écoulée, une prise en occupation représentant 356.993m². C’est 11% de plus qu’en 2020, la précédente année record. 77% de ce total sont constitués d’immeubles existants, 23% concernant des projets encore en cours.

De nombreux faits marquants sur le segment de l’immobilier de bureaux sont à pointer en 2021. Tout d’abord, on a constaté une hausse importante des sous-locations: 13.079m², soit plus du double par rapport à 2020. «Cela témoigne du fait que certains occupants possédant un bail en cours disposent d’un surplus d’espace pour leurs activités et en proposent une partie à d’autres entreprises. On peut clairement voir dans cette tendance une des conséquences du télétravail», estime Lofti Behlouli, directeur Office Agency chez JLL Luxembourg. «La sous-location est une tendance qui peut s’avérer attractive. Toutefois, il ne faut pas perdre de vue que, dans certains cas, cela requiert des aménagements qui peuvent être compliqués à mettre en œuvre et donc potentiellement coûteux, rappelle Muriel Sam, head of development pour Immobel Luxembourg. Recloisonner un open-space implique de nombreuses problématiques en termes de santé et de sécurité au travail ou de cybersécurité, notamment.»

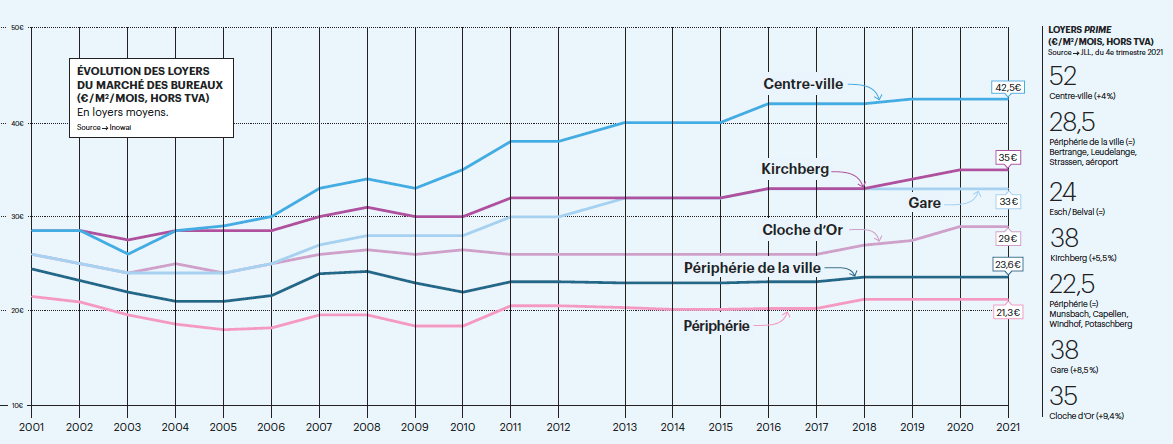

L’attrait du Kirchberg

Si l’on segmente la prise en occupation par secteur, on constate que ce sont les institutions européennes qui ont représenté la plus grosse part des transactions, avec une surface totale avoisinant les 150.000m² (42 %). Là encore, il s’agit d’un record absolu. Les mouvements enregistrés par deux grands acteurs expliquent notamment ce chiffre: le Parlement européen, qui occupe désormais son nouveau siège, le KAD II, au Kirchberg (127.000m²) et l’Office des publications, qui a pris ses quartiers dans l’immeuble Mercier (18m²00 m2), dans le quartier de la Gare.

Les institutions luxembourgeoises ont quant à elles été un peu moins présentes que l’an passé. Elles ne représentent en effet que 16 % des transactions totales contre 27 % l’an dernier.

Le secteur des entreprises privées, qui représente 42 % du total des transactions en 2021, a encore une fois été poussé par la prise en occupation ou la prélocation d’acteurs de la finance: BGL BNP Paribas, qui a préloué une extension de 18.300m2 de son siège actuel aux confins du Kirchberg, la Société Générale, qui a signé pour 17.303m2 dans le projet Icône à Belval, et enfin Union Investment, qui occupe ses nouveaux locaux de 10.700m2 à l’aéroport.

En ce qui concerne l’évolution des quartiers, le poids du Kirchberg dans la prise en occupation totale passe de 25 à 45 %. Si la part de Belval grimpe à 9% (contre 3% en 2020), celle de City Belt chute de 23% à 8% en 2021.

S’élevant à 4% l’an passé, le taux de vacance s’est contracté au cours de l’année écoulée pour atteindre 3,6%. «Cette baisse du taux de vacance est notamment due aux taux de prélocation et de prévente élevés ainsi qu’à l’offre qui reste faible au Luxembourg», explique Lofti Behlouli, qui rappelle aussi que le Luxembourg possède l’un des taux de vacance les plus faibles d’Europe. En moyenne, dans l’Union européenne, celui-ci est en effet plus de deux fois plus élevé (7,6%). «Ce faible taux de vacance par rapport à d’autres capitales européennes limite les fluctuations à la baisse du prix au mètre carré. Pour les clients institutionnels qui ont des centaines de millions d’euros à investir dans l’immobilier, le Luxembourg devient par conséquent plus attractif par rapport à des Places où les fluctuations sont plus importantes, à l’image de Paris, Bruxelles ou Francfort. Si l’immobilier est de manière générale une valeur refuge, au Luxembourg, il l’est encore plus», indique Muriel Sam.

Le Luxembourg devient par conséquent plus attractif par rapport à des Places où les fluctuations sont plus importantes, à l’image de Paris, Bruxelles ou Francfort.

Des espaces de travail repensés

Si le marché de l’immobilier de bureaux a fait preuve d’une certaine résilience au Luxembourg, il devra tout de même profondément évoluer pour répondre aux enjeux engendrés par la crise sanitaire.

« La pandémie a accéléré des tendances qui se profilaient déjà avant la crise. Je pense notamment au ‘hot desking’ (le bureau nomade, ndlr), au travail à distance ou au bureau décentralisé. Ces deux années de pandémie et de télétravail forcé ont tout de même mis en lumière le fait que le travail à distance n’était pas idéal. Le bureau est essentiel pour créer un esprit d’entreprise, rendre les gens productifs et créatifs. Pour s’en rendre compte, il suffit de voir à quoi ressemblent les bureaux des entreprises IT de la Silicon Valley, celles-là mêmes qui ont inventé les outils de télécommunication… », explique Muriel Sam.

Afin d’identifier les nouvelles priorités en matière de travail, JLL a mené une enquête internationale. « La quête d’un meilleur équilibre entre vie privée et professionnelle arrive en première position des attentes (66 %) », indique Emna Rekik, head of tenant representation au sein de JLL. « Arrivent ensuite la garantie d’un salaire confortable (49 %), le fait de travailler dans une entreprise qui garantit le bien-être et la santé mentale et physique de ses salariés (46 %), et le besoin de trouver du sens dans son travail (44 %) ».

Pour répondre à ces nouveaux besoins, les entreprises vont donc devoir adapter leur espace de travail. « Selon notre enquête, la première attente des collaborateurs est de disposer de bureaux connectés à la nature. Il peut s’agir de jardins, d’espaces extérieurs ou de potagers partagés », détaille Pierre Joppart, head of work dynamics chez JLL Luxembourg. « En second lieu, les collaborateurs veulent disposer de lieux pour s’isoler, afin de prendre des appels privés, par exemple. Ils attendent ensuite d’avoir des espaces de socialisation (espaces café, lounges, terrasses, etc.) et des espaces d’apprentissage et de développement, pour suivre des formations, notamment. Enfin, ils aspirent à pouvoir profiter d’espaces collaboratifs, comme des thinking rooms. »

Pour Immobel Luxembourg, la crise sanitaire a également eu pour effet de recentrer les collaborateurs sur leurs priorités dans la vie. « La santé et les interactions sociales ont pris une place plus importante. Dans ce contexte, le design des espaces devrait évoluer et refléter notre besoin de qualité de vie au travail. On va également veiller à ce que le bureau ait un impact plus positif sur sa santé avec l’intégration de matériaux plus sains, de systèmes d’amélioration de la qualité de l’air ou encore de davantage de services à la personne. Le bureau évolue vers plus de bienveillance, de services intégrés et de sociabilisation », assure Muriel Sam.

Le boom des immeubles « verts »

Parmi les nouvelles tendances en développement au Luxembourg, on notera également la montée en puissance des immeubles possédant une certification verte. Ainsi, selon des statistiques récoltées auprès de l’association BREEAM et de DGNB – deux organismes délivrant des certifications vertes –, environ 800.000m² de surfaces de bureaux sont aujourd’hui certifiés « vertes » au Luxembourg. Cela représente 18 % du parc de bureaux actuel. Cette tendance devrait toutefois s’amplifier dans les années à venir puisque, sur les quelque 385.000m² actuellement en construction, 313.000m² ont déjà fait l’objet d’une demande de certification verte.

Symbole de cet intérêt pour l’« immeuble vert », de plus en plus d’organismes et labels de certification se développent sur le marché (BREEAM, DGNB, HQE, CO2-Neutral, WELL, etc.). Mais être certifié implique-t-il une attractivité renforcée pour les occupants, voire des loyers plus élevés ? « Il est certain que les certifications vertes sont devenues indispensables pour répondre aux défis des parties prenantes en matière de RSE. Le sésame vert fait entièrement partie des critères de sélection d’un occupant. Le lien entre certification et loyer n’est pas à faire directement, l’analyse s’effectue surtout sur le coût total d’occupation, du point de vue de l’occupant », explique Lofti Behlouli.

2. Un marché du retail « bipolaire »

Dimitri Collignon (JLL Luxembourg) et Muriel Sam (Immobel Luxembourg) dressent le bilan du marché immobilier commercial en 2021 et nous livrent les tendances de demain pour le secteur.

Après une année 2020 marquée par le choc de la crise sanitaire, 2021 devait être celui du rebond en termes de consommation des ménages au Grand-Duché. Qu’en est-il vraiment ? Après avoir connu une chute record de 6,9 % pour le Luxembourg en 2020, selon les estimations d’Oxford Economics, la consommation des ménages a enregistré un rebond de 5,3 %. « Si la consommation n’est pas encore revenue à son niveau d’avant-crise, cela devrait être le cas en 2022 », explique Dimitri Collignon, head of retail agency chez JLL Luxembourg, qui se montre tout de même prudent en raison du contexte inflationniste actuel. « Selon le Statec, nous sommes passés d’une inflation de 0,6 % fin 2020 à 4,1 % en décembre 2021 ! Symbole de cette inflation, des géants comme Ikea, Zara, H&M ou Primark ont annoncé des hausses de prix de 9 à 10 % cette année. » Comparativement à l’indexation des salaires et à l’augmentation du coût de la vie, ces hausses de prix devraient avoir un impact important sur les chiffres d’affaires en 2022.

En 2021, JLL a enregistré pour 21.545m² de prise en occupation au Luxembourg, soit un tout petit peu moins que l’année précédente (23.155m²). « Les chaînes de supermarché comme Delhaize, Lidl et Colruyt ont enregistré à eux seuls 37% du volume. Cela illustre leur expansion au Grand-Duché. Nous pouvons également qualifier le marché du retail de ‘bipolaire’. En effet, le luxe demeure une valeur sûre, mais aussi le marché du low cost, comme en témoignent les transactions réalisées par Action, Lidl et Trafic, entre autres », ajoute Dimitri Collignon.

De nouvelles tendances

La pandémie a accéléré la tendance du e-commerce et, selon Immobel, celle-ci devrait impacter le parc immobilier luxembourgeois. « Nous allons très probablement observer le renouvellement partiel ou une hybridation des magasins traditionnels avec de nouveaux espaces et plateformes logistiques type last mile. Proches de la ville et facilement accessibles, la localisation idéale de ces espaces sera semblable à celle des retail parks, situés en périphérie immédiate des centres urbains », explique Muriel Sam, head of development au sein d’Immobel Luxembourg. « Avec une conscientisation évidente de la consommation et l’accélération de la tendance écoresponsable, nous allons voir davantage de commerces proposant des circuits courts, des producteurs locaux, des produits sains, sans emballage, en lien avec une forme de shopping plaisir qui donne du sens. »

L’activité dans le centre de la capitale a connu un beau rebond et une vingtaine de nouvelles transactions ont été signées en 2021. Dans le quartier de la Gare, si la disponibilité des surfaces commerciales reste élevée, la situation tend tout de même à s’améliorer avec l’ouverture de quelques nouveaux points de vente en 2021.

Pour Muriel Sam et Immobel Luxembourg, la tendance du shopping plaisir dans les centres-villes ne devrait pas disparaître. « Il représente le besoin fondamentalement humain d’avoir une activité sociale. Toutefois, cela évoluera très certainement vers plus de plaisir que de shopping. Finalement, l’expérience devient plus importante que le produit que l’on achète », explique la head of development.

3. Exode rural vers le résidentiel

Le segment des appartements existants a été le grand gagnant sur le marché de l’immobilier résidentiel en 2021. Parmi les autres tendances de l’année, on notera aussi un attrait plus grand pour le nord du pays.

Malgré une nouvelle année marquée par la crise sanitaire, le marché immobilier a su conserver son dynamisme. Ainsi, en 2021, c’est sur le marché de l’existant que l’on a constaté la plus forte demande et donc une hausse des prix. Jusqu’au mois d’octobre, JLL Luxembourg a recensé une augmentation de 11% sur les appartements existants, contre «seulement» 3% sur le marché des appartements en VEFA (vente en l’état futur d’achèvement). Cette croissance de l’existant tend ainsi à réduire l’écart sur le prix des appartements neufs. «Il faut désormais compter 8.441 €/m² pour un appartement neuf contre 7.805 €/m² pour un appartement existant au Luxembourg. Ce que nous remarquons également, c’est que l’écart de prix entre Luxembourg-ville et la moyenne nationale se creuse encore. Il faut en effet compter 12.206 €/m² pour du neuf et 10.897 €/m² pour de l’existant dans la capitale, soit près de 40% en plus par rapport à des biens en dehors de Luxembourg-ville», explique Robby Cluyssen, director residential agency au sein de JLL Luxembourg.

En octobre dernier, les chiffres publiés par l’Observatoire de l’habitat attestaient déjà du succès de l’existant par rapport au neuf. Ils faisaient en effet état de 3.589 transactions concernant des appartements existants, contre seulement 1.634 transactions relatives aux appartements neufs. Ainsi, le neuf ne représentait plus que 31 % du total des transactions en 2021, contre 40 % pour l’existant.

En dépit de cet engouement pour l’existant, ce sont pourtant 4.478 autorisations de bâtir qui ont été délivrées au Grand-Duché à la fin du troisième trimestre 2021, soit 19 % de plus qu’à la même période en 2020 (3.757 unités). « Plusieurs facteurs expliquent la baisse des transactions dans le neuf en 2021. Le premier est évidemment lié à la pandémie et au climat d’incertitude qu’elle crée sur les investisseurs qui, dans ce contexte, sont peu enclins à se positionner. Les changements récents en matière de réglementation rendent également les investisseurs plus frileux. Désormais, si l’on prend en compte les frais de notaire, certains doivent débourser 30 % de la somme en cash pour s’offrir leur bien. Cela ferme évidemment la porte à de nombreux candidats acquéreurs. L’autre facteur, c’est évidemment l’explosion des prix », rappelle Robby Cluyssen.

Autre concept que l’on pourrait voir fleurir dans le futur: les tiny houses

L’augmentation importante des prix des matériaux au cours de l’année écoulée est également l’un des paramètres qui expliquent la diminution du nombre de transactions en 2021. Selon JLL Luxembourg, entre octobre 2020 et octobre 2021, les menuiseries extérieures ont augmenté de 10,81 % alors que les menuiseries intérieures et la serrurerie ont pris 10,01 %. Pour les revêtements de sol, les chapes et enduits, la note est également plus salée de respectivement 9,45 % et 7,85 %. « Cette forte augmentation des prix des matériaux a une incidence directe sur les prix de la construction. Au cours de l’année écoulée, on a vu de nombreuses VEFA être postposées, voire annulées, par manque de budget ou de financement », confirme le director residential agency de JLL Luxembourg. Face à cette explosion des prix des matériaux – dont personne ne semble pouvoir prédire la fin –, l’intérêt pour les habitations existantes devrait se renforcer au cours de l’année 2022.

Plus de diversité géographique

L’année 2021 a également été le témoin d’un phénomène déjà observé avant la crise sanitaire, mais qui semble se confirmer: la diversification géographique de la demande. Les zones en dehors de la capitale semblent en effet faire l’objet d’un attrait grandissant de la part des acquéreurs privés et des investisseurs. Si la périphérie de Luxembourg-ville intéresse depuis longtemps les acquéreurs, on voit désormais d’autres régions plus éloignées, et notamment le nord du pays, séduire les candidats. «À Ettelbruck, par exemple, des appartements sont aujourd’hui vendus 10.000 €/m². Il y a deux ans, ces mêmes appartements tournaient encore autour de 7.000 €/m²», illustre Robby Cluyssen. Cet exode rural s’explique notamment par des coûts moins élevés que dans la capitale et sa périphérie. «Alors qu’en 2011, la différence entre le prix au mètre carré dans la capitale et la moyenne nationale était de 835 euros, cette différence est aujourd’hui de 3.765 euros!», rappelle Robby Cluyssen.

Au-delà du prix, les acquéreurs sont également à la recherche de davantage de superficie et de verdure, ce que les espaces en dehors de la capitale peuvent plus facilement offrir. Et même si le télétravail s’est généralisé, les projets situés dans les municipalités qui disposent d’une bonne communication avec la capitale ont souvent la préférence des acquéreurs, mais aussi des investisseurs qui peuvent bénéficier d’un taux de rendement plus intéressant que dans le centre de la capitale, tout en profitant d’un risque locatif acceptable au regard de la forte demande.

L’émergence de nouveaux concepts

Face à la hausse des prix et au besoin croissant de se reconnecter aux autres et à la nature, de plus en plus de Luxembourgeois optent pour des concepts d’habitation alternatifs. On devrait ainsi assister à l’émergence de projets de cohabitation tels qu’ils existent déjà en Belgique ou en France. « Les concepts de coliving répondent à de nouveaux modes de vie qui séduisent tant les millennials que les expatriés. Ce principe, qui va plus loin que la cohabitation traditionnelle, combine la location de plusieurs chambres et d’espaces de vie partagés, avec la mise à disposition de services et d’activités pour les occupants, formant ainsi une communauté dynamique », explique Robby Cluyssen, qui relève également que, dans le futur, les résidences disposant de communs partagés mais limités, comme un jardin, pourraient attirer un public familial. « Autre concept que l’on pourrait voir fleurir dans le futur: les tiny houses. Ces petites maisons, fabriquées généralement en bois ou aménagées dans un conteneur et pouvant être déplacées au gré des envies ou des besoins, peuvent répondre à une certaine demande », assure Robby Cluyssen.

Derrière ces nouveaux concepts et tendances, l’attention portée à la durabilité des matériaux, à l’efficacité énergétique et à la réduction de l’empreinte carbone reste évidemment une priorité dans le chef des acquéreurs et investisseurs au Luxembourg. Et on ne peut que s’en réjouir.

Cet article a été rédigé pour paru le 23 février 2022 avec

Le contenu du supplément est produit en exclusivité pour le magazine. Il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via