À situation exceptionnelle, mesures exceptionnelles. La CSSF (Commission de surveillance du secteur financier) que, compte tenu des conditions actuelles de marché, elle révisait temporairement l’application des mesures de «swing pricing».

De cette manière, les fonds peuvent dépasser le seuil de déclenchement autorisé d’ordinaire.

Le «swing pricing» consiste à ajuster (à la hausse ou à la baisse) la valeur liquidative d’un fonds en fonction des mouvements de passif. Il s’agit d’un mécanisme d’ajustement de prix, destiné à protéger les porteurs de parts de fonds existants en ne leur faisant plus supporter les coûts de transactions qui résultent des mouvements d’autres investisseurs.

Cela favorise ainsi les investisseurs de long terme au détriment des opportunistes.

L’objectif: diminuer le risque de retraits massifs et de comportements moutonniers des investisseurs en période de turbulences sur les marchés, et donc limiter le risque d’assèchement de liquidité pour les fonds.

Mais le «swing pricing» comporte aussi plusieurs risques, notamment celui d’une hausse supplémentaire de la volatilité, ou encore celui d’un usage abusif par les fonds pour faire augmenter leurs performances.

Justification nécessaire

«Cet outil est un premier rempart contre une baisse limitée de la liquidité constatée dans les marchés sous-jacents. Ce n’est pas un mécanisme permettant de traiter à lui seul des cas d’assèchement sévère de la liquidité. Il permet cependant de conforter l’égalité des porteurs en favorisant l’affectation individuelle des coûts aux entrants ou sortants plutôt que leur mutualisation indiscriminée entre tous les porteurs. D’après des statistiques d’utilisation, la mise en place et l’activation de cet outil améliorent la performance à moyen et long terme du véhicule de gestion ayant mis en place un tel mécanisme», précise l’Association française de la gestion financière .

Aucune autorisation ou notification préalable de la CSSF ne sera requise pour mettre en place ces mesures. Mais les fonds ne doivent pas moins expliquer a posteriori la mise en place de telles mesures à la CSSF, et notifier leur décision aux nouveaux investisseurs et aux investisseurs existants.

Elvinger Hoss explique dans sa newsletter: «La décision d’appliquer un pourcentage plus élevé doit être dûment justifiée, fondée sur un processus et une méthodologie internes solides qui permettent d’obtenir une valeur de l’actif net exacte et représentative des conditions de marché en vigueur, et tenir compte du meilleur intérêt des investisseurs.»

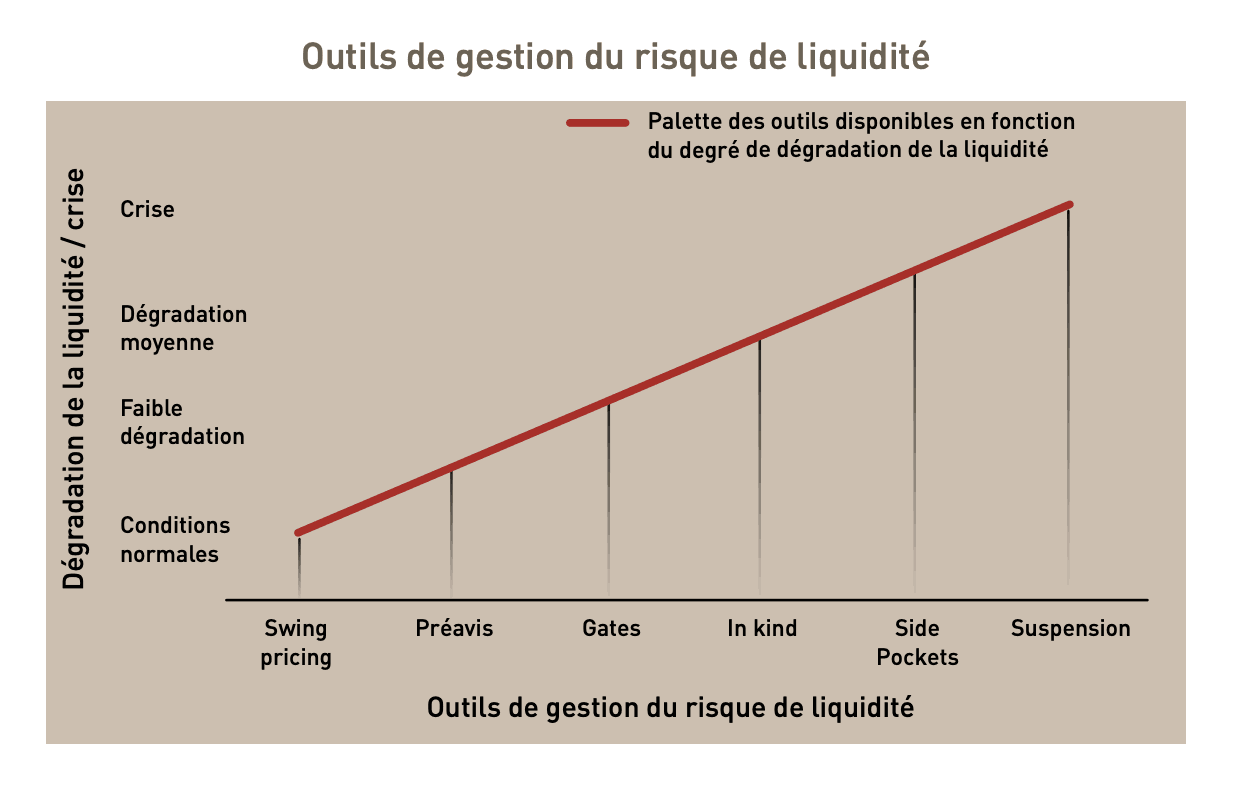

Les différentes mesures pour gérer les risques de liquidité dans les fonds (en droit français). (Photo: Association française de gestion)