Pour comprendre les années 2022 et 2023, il faut avant tout remonter dans le temps. Voilà 15 ans que les fonds ISR se multiplient et leurs performances sur les années 2010-2020 sont largement en ligne voir meilleures que les indices traditionnels. La raison? La très grande place occupée par les valeurs de croissance dans les univers d’investissement du développement durable. La santé, les énergies renouvelables, l’efficacité énergétique, les technologies sont autant de secteurs naturellement portés par les tendances de long terme en forte croissance. Et dans un monde où la baisse des taux a été phénoménale, mais progressive, ces sociétés ont surperformé les secteurs en déclin, intensifs en capital face à des marchés finaux qui rétrécissaient.

Dix années représentent un cycle réel et cela répond aux discours sceptiques quant à la capacité des gestions ISR à délivrer cette performance dans la durée.

L’année 2022 marque un tournant avec la conjugaison exceptionnelle de trois facteurs contraires: la hausse des taux, défavorable mécaniquement aux valeurs de croissance; la reprise du cycle postcovid, favorable aux secteurs cycliques (transport aérien, loisirs, énergies fossiles…) et le contexte géopolitique qui a permis au secteur de l’armement et de la défense de signer la meilleure performance des indices. Alors, les fonds ISR crédibles pouvaient-ils réellement performer dans ce contexte? La réponse est non. C’est plutôt l’inverse qui aurait pu aiguiser la curiosité des investisseurs.

2023? Une année bien plus orientée sur la rationalisation des politiques monétaires, mais avec un changement de contexte majeur: les taux vont rester durablement plus élevés que par le passé.

2023? Une année bien plus orientée sur la rationalisation des politiques monétaires, mais avec un changement de contexte majeur: les taux vont rester durablement plus élevés que par le passé. Dans ce contexte, il y a un constat simple que nous pouvons faire en tant que gérant de conviction: la sélectivité sera maitresse. L’ISR ne peut plus que cocher des cases thématiques, il doit sélectionner au sein de ces secteurs d’avenir les acteurs de qualité présentant des fondamentaux financiers excellents et ne pas céder aux sirènes du «box ticking». Certaines gestions ont démontré leur capacité de sélection et ont délivré des performances honorables dans ce contexte. D’autres ont connu les marasmes boursiers d’entreprises dont les valorisations étaient décorrélées de la microéconomie et n’affichaient qu’un intérêt thématique.

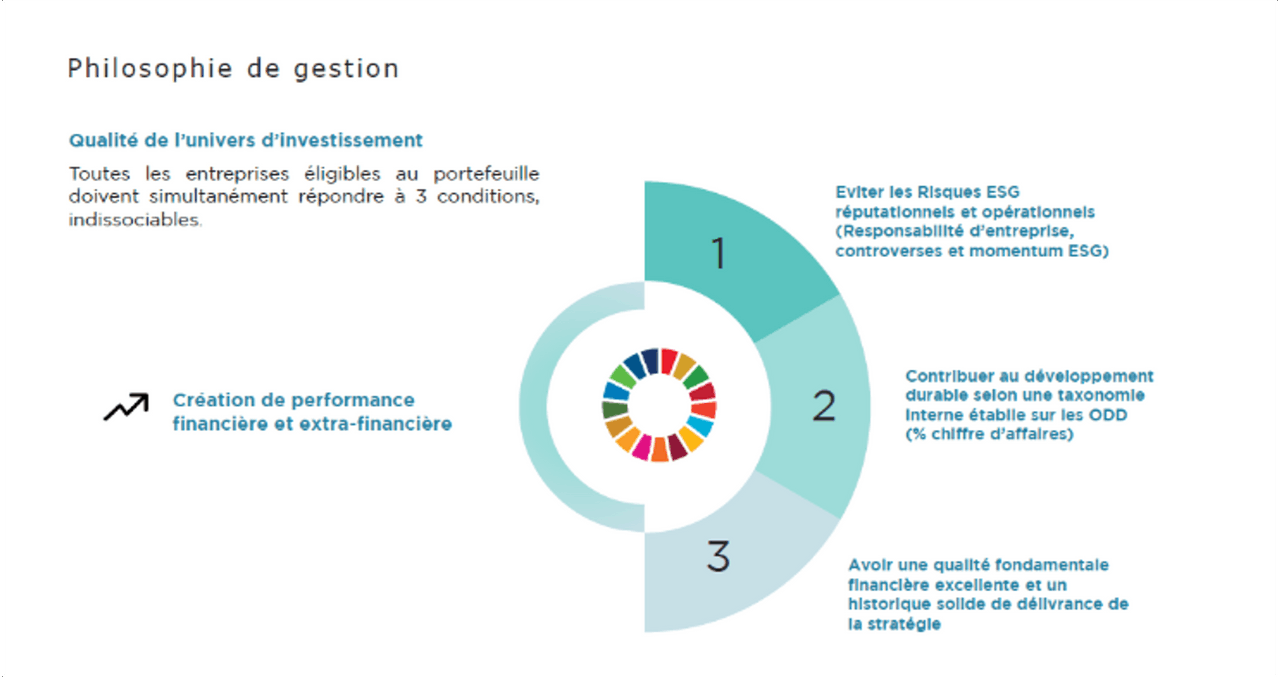

Les années à venir poursuivront cette tendance. Cela signifie que désormais trois paramètres doivent entrer en considération simultanément pour envisager d’investir dans une entreprise. Le premier, évident, correspond à la sélection d’entreprises qui contribuent au développement durable par leurs produits et services. Ainsi, la croissance de long terme est assurée et la performance financière devrait s’en ressentir. Le deuxième, plus orienté risques, consiste à anticiper les controverses. Elles impactent significativement la performance des stratégies et pour longtemps. Nous ne pouvons y être tolérants en attendant que l’horizon s’éclaircisse. Les nombreux exemples des cinq dernières années nous en ont témoigné: la réputation a un prix, parfois jusqu’à la faillite. Le troisième, parfois oublié, est la valorisation couplée à la qualité fondamentale historique et à venir des entreprises. Il est impossible de souscrire à un discours d’amélioration sans confiance dans l’historique des dirigeants. Il n’est pas discipliné d’investir dans une entreprise sans la valoriser à son juste prix. Enfin, il est absurde d’investir massivement dans des «concepts stocks» introduits en bourse alors que les liquidités étaient abondantes sans aucune visibilité sur la rentabilité et l’existence de marchés finaux. Sur cette dernière catégorie, la place de ces entreprises est louable et nécessaire, mais elle n’est pas sur les marchés secondaires.

Il n’est pas discipliné d’investir dans une entreprise sans la valoriser à son juste prix.

Philosophie de gestion DNCA

Chez DNCA Finance, nous avons choisi de conjuguer sans distinction ni priorité le caractère extrafinancier des entreprises, leurs fondamentaux financiers et la discipline de gestion. Notre philosophie repose sur une approche diversifiée et une analyse holistique des sociétés, convaincus de la nécessité d’intégrer simultanément deux mondes qu’au départ tout oppose, mais qui communément sont créateurs de valeur. C’est la responsabilité fiduciaire que nous portons depuis toujours et que nous enrichissions quotidienne grâce à la proximité que nous avons avec les entreprises et une excellente connaissance de leur histoire et de leurs enjeux. Peut-être serait-il utopiste de penser que nous retrouvons aujourd’hui un paradigme propice au «stock picking» et plus généralement à la gestion ISR de conviction. Pour autant, tout semble l’indiquer, les marchés redeviennent rationnels en 2024.