La surperformance cumulée du R1G par rapport au R1V entre 2008 et 2019 est du même ordre que celle constatée 20 ans plus tôt. D’où la crainte que la domination actuelle des valeurs de croissance ne se termine de la même manière.

Malgré l’apparence de déjà-vu, nous pensons que les facteurs qui ont conduit à la surperformance actuelle des valeurs de croissance sont différents.

Valorisation vs croissance des bénéfices

Le niveau actuel des PER* combiné avec le niveau très bas des taux d’intérêt indique que la croissance des bénéfices a été un facteur plus important de la récente surperformance de l’indice R1G. En 1998 et 1999, le R1G a surperformé le R1V de 60% en cumulé. Le PER relatif du R1G culminant à 3,5x le PER du R1V, soit un niveau très supérieur à la tendance à long terme. En analysant la période 2008-2019, on voit que le PER relatif de l’indice R1G par rapport au R1V a certes augmenté et dépassé 1.5 fin 2019, mais reste bien inférieur aux niveaux observés fin 1999/début 2000. Il faut aussi noter que les taux d’intérêt sont aujourd’hui beaucoup plus bas qu’il y a 20 ans – ce qui justifie une valorisation plus élevée des valeurs de croissance.

Les raisons économiques de la dynamique actuelle

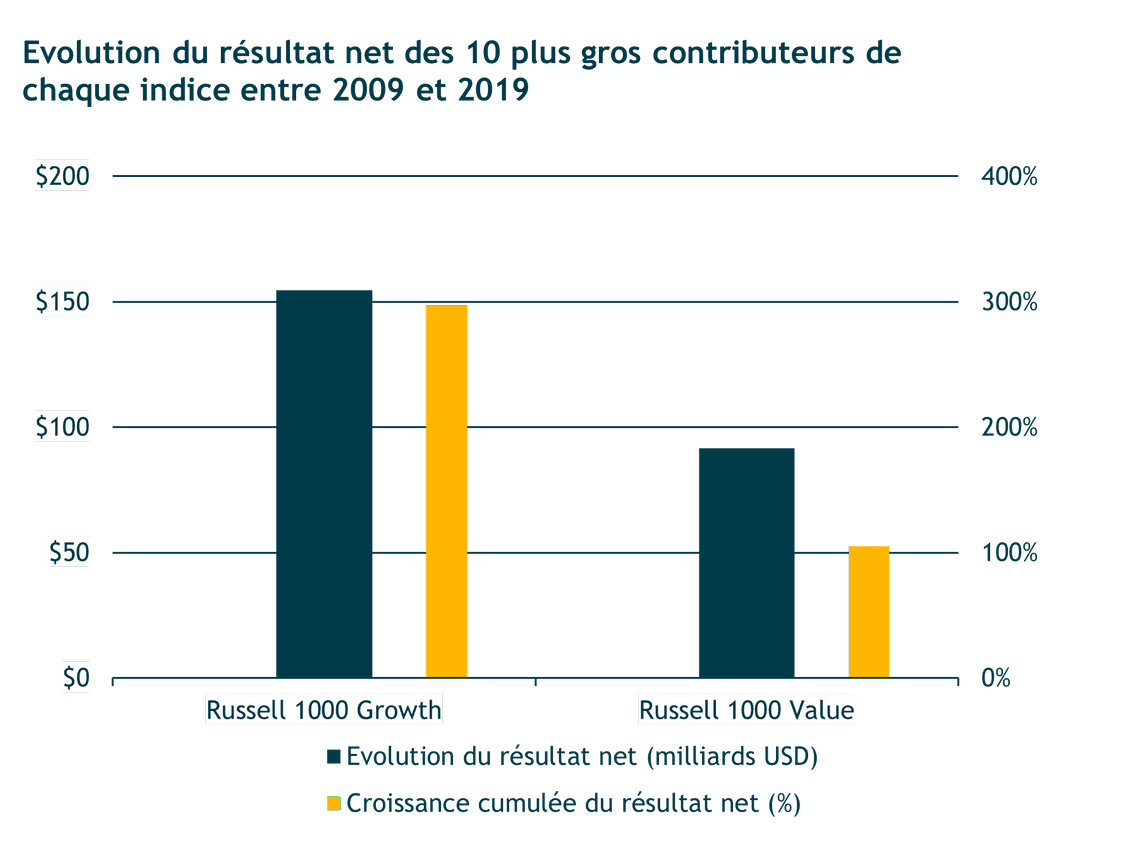

Regardons les fondamentaux sur lesquels se fonde la dynamique entre croissance et valeur en considérant la valeur économique cumulée générée par les 10 contributeurs les plus importants à la performance de chaque indice.

Le ratio cours/valeur comptable est la mesure utilisée par FTSE Russell pour définir ses indices de style. Avec cette méthodologie, les entreprises numériques à faible valeur d’actif seront généralement classées dans les indices de croissance, même si, à notre sens, certains géants mondiaux du numérique restent raisonnablement valorisés par rapport à leurs potentiels de génération de profits.

Si l’on mesure la solidité d’une entreprise à l’aune de ses revenus, de ses bénéfices et de la croissance de ces deux indicateurs, les principaux contributeurs aux performances de l’indice R1G sont bien plus forts que ceux de l’indice R1V. Dès lors, la surperformance du R1G ne semble guère surprenante. La valeur économique des plus forts contributeurs aux performances du R1G a progressé bien plus que celle de ceux du R1V. Il serait donc irrationnel que le marché n’accorde pas une plus grande valeur aux entreprises de croissance les plus performantes.

La principale conclusion de cette analyse est que la dynamique actuelle des valeurs de croissance semble assise sur des fondamentaux plus solides que celle observée dans les années 90. Le cycle actuel, mieux justifié de manière fondamentale que le précédent, pourrait s’avérer plus durable. Le modèle économique des principales entreprises contributrices au R1G, géants des nouvelles technologies en tête, est soutenu par de colossales tendances structurelles liées à la digitalisation de l’économie mondiale. Un changement qui n’en est peut-être qu’à ses débuts.

10 plus gros contributeurs des retours sur investissement du R1G entre 2009 et 2019 par ordre décroissant: AAPL, MSFT, AMZN, GOOG (actions A et C), FB, V, HD, MA, BA, XIOM. 10 plus gros contributeurs des retours sur investissement du R1V entre 2009 et 2019 par ordre décroissant: JPM, JNJ, BRK.B, PFE, PG, CSCO, INTC, T, CVX, WFC. Bloomberg

*Le PER, ou Price Earnings Ratio, est un ratio correspondant au rapport entre le cours de bourse d’une entreprise et ses profits.

Consultez et contactez-nous pour en savoir plus.

Suivez-nous sur

Pour discussion: les informations et les données contenues dans ce document ne constituent en aucun cas une offre, une recommandation ou un conseil d’achat ou de vente d’instruments financiers.