Alors que la complexité inhérente et la transparence limitée des investissements alternatifs en ont longtemps fait la chasse gardée des investisseurs institutionnels et des particuliers fortunés, un élan réglementaire et politique en Europe est en train de changer la donne.

En fait, une vague de « démocratisation » émerge progressivement, par laquelle les investisseurs aisés - c’est-à-dire ceux dont les actifs dépassent les avoirs moyens des investisseurs de détail mais restent en deçà des seuils HNWI - déversent de plus en plus leurs capitaux dans des fonds d’investissement alternatifs. Ceci est dû au potentiel de rendement plus élevé offert par ces fonds, couplé aux avantages de diversification qu’ils offrent et à leur capacité à servir de couverture contre l’inflation.

En raison de son expertise de plusieurs décennies dans le domaine des fonds alternatifs ouverts, la place financière luxembourgeoise est idéalement positionnée pour capter cette tendance.

Une plaque tournante de premier plan pour les fonds alternatifs

Depuis sa transposition clairvoyante de la directive OPCVM en 1988, Le Luxembourg est devenu le deuxième domicile mondial pour les fonds, le segment alternatif de l’industrie de la gestion d’actifs s’imposant rapidement.

Comme le montre la figure 1, le Luxembourg est désormais une plaque tournante majeure pour les fonds alternatifs, avec des actifs sous gestion sur les marchés privés passant de 0.8 milliards de dollars US en 2019 à un montant estimé à 2,2 milliards de dollars US en 2024, soit un taux de croissance annuel composé (TCAC) de 22,4 %.

Figure 1. AuM des marchés privés luxembourgeois, par classe d’actifs (en milliards de dollars US)

AuM des marchés privés luxembourgeois, par classe d’actifs (en milliards de dollars US) ; les données excluent les fonds de fonds et les fonds secondaires. Source : PwC Global AWM & ESG Research Centre, Preqin, Monterey

Outre l’adoption précoce de la directive sur les gestionnaires de fonds d’investissement alternatifs (AIFMD), qui a contribué à créer un environnement réglementaire harmonisé et allégé pour les fonds d’investissement alternatifs (FIA), la place financière luxembourgeoise est équipée d’un système de gestion des risques et d’un système de gestion des risques, la place financière luxembourgeoise dispose d’une véritable boîte à outils en matière d’investissement alternatif qui a permis à de nombreux gestionnaires d’actifs de mettre en place une large gamme de produits alternatifs conviviaux pour les investisseurs.

Cette boîte à outils est directement responsable de la croissance rapide des AuM des marchés privés, et deux structures de fonds se distinguent : la Société en commandite spéciale (SCSp) et le Reserved Alternative Investment Fund (RAIF), introduits respectivement en 2013 et 2016.

La place financière luxembourgeoise est dotée d’une véritable boîte à outils en matière d’investissement alternatif qui a permis à d’innombrables gestionnaires d’actifs de mettre en place une large gamme de produits alternatifs favorables aux investisseurs.

Couplés à leur structure fiscalement avantageuse, les fonds d’investissement régionaux offrent un large éventail de stratégies d’investissement et de catégories d’actifs du marché privé et peuvent être mis en place rapidement sans qu’il soit nécessaire d’obtenir une autorisation réglementaire directe. Quant aux SCSps, non seulement le processus de mise en place est rapide et simple, mais elles offrent également une grande flexibilité dans la structure du partenariat, permettant des accords personnalisés adaptés aux besoins spécifiques des investisseurs. Bien qu’elles ne relèvent pas de la compétence de la CSSF, les deux structures de fonds doivent être gérées par un gestionnaire agréé, ce qui garantit un niveau élevé de protection des investisseurs et d’efficacité opérationnelle.

Comme le montrent la figure 2 et le tableau 1, les SCSps et les RAIFs ont connu un grand succès, les plus grandes sociétés de capital-investissement y ayant largement recours.

Figure 2. Évolution du nombre de RAIF et de SCSps au Luxembourg (2016 - Jan.2025)

Évolution du nombre de RAIFs et de SCSps au Luxembourg (2016 - Jan.2025) Source : PwC Global AWM & ESG Research Centre, CSSF, LFF, ALFI, ABBL

Tableau 1. RAIFs et SCSps des cinq plus grandes sociétés de capital-investissement (fin 2023)

RAIFs et SCSps des cinq plus grandes sociétés de capital-investissement (fin 2023) Source : Monterey Insight

Une boîte à outils adaptée à la démocratisation

Bien que les fonds existants dans la boîte à outils alternative luxembourgeoise, tels que les fonds SICAV Part II, sont déjà capables de cibler les investisseurs de la catégorie mass affluent, les récents développements réglementaires et politiques ont donné un nouvel élan à la démocratisation des alternatives.

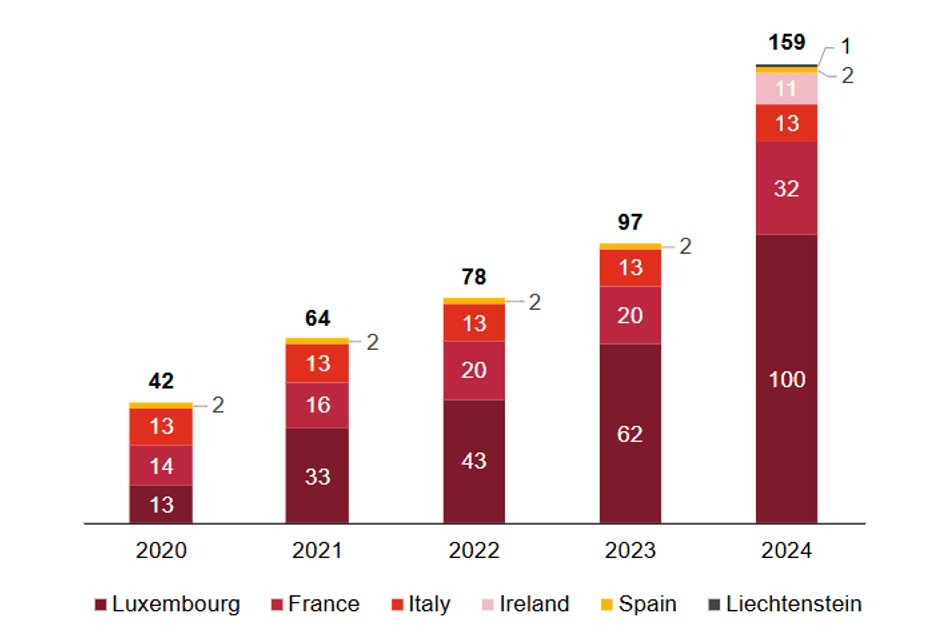

Lancée à l’origine en 2015, la structure du Fonds européen d’investissement à long terme (ELTIF) a été modifiée en 2023 pour aider à orienter les flux d’investissement vers des projets et des secteurs stratégiques. Depuis, le marché s’est considérablement développé.

Comme le montre la figure 3, le Luxembourg s’est positionné comme la principale plaque tournante des ELTIF, avec 100 fonds créés dans le pays d’ici 2024. Quant aux clients visés, plus de la moitié (55,1 %) s’adressent à la fois aux investisseurs institutionnels et aux particuliers, tandis que 15,7 % ne visent que les particuliers (figure 4).

Nombre d’ELTIFs (par domicile) Source : PwC Global AWM & ESG Research Centre, ESMA

Les ELTIF domiciliés au Luxembourg par clients ciblés, sur la base de 89 ELTIF qui divulguent leur ciblage de clients Source : PwC Global AWM & ESG Research Centre, ESMA

Les obstacles à la démocratisation

Lancer un fonds alternatif « démocratisé » n’est pas une mince affaire. Pour commencer, une planification minutieuse et une exécution stratégique sont nécessaires, et le fait d’avoir un investisseur institutionnel engagé avant le lancement est très utile pour démontrer la crédibilité du fonds et son potentiel de collecte de fonds.

Les gestionnaires d’actifs doivent également disposer d’un cadre opérationnel bien structuré (administration du fonds, technologie, etc.) et comprendre les nuances de l’ELTIF 2.0 et d’autres réglementations pertinentes afin de garantir une entrée en douceur sur le marché et la conformité. Les investisseurs fortunés pourraient également avoir besoin de plus de transparence, d’éducation et d’un accès simplifié par le biais de plateformes dédiées et de réseaux de conseil.

De plus, la gestion de la liquidité est souvent une question soulevée par les régulateurs qui exigent des garanties appropriées. Compte tenu de leur forte exposition aux actifs illiquides, les fonds alternatifs doivent être en mesure d’équilibrer les structures de rachat et les fenêtres de liquidité afin de répondre aux attentes des investisseurs.

Lancer un fonds alternatif « démocratisé » n’est pas une mince affaire. Pour commencer, une planification minutieuse et une exécution stratégique sont nécessaires, et le fait d’avoir un investisseur institutionnel engagé avant le lancement est très utile pour démontrer la crédibilité du fonds et son potentiel de collecte de fonds.

Enfin, de nombreux gestionnaires d’actifs alternatifs en Europe peinent à élargir leur offre en raison de contraintes de distribution et de l’absence de réseaux établis pour atteindre une base d’investisseurs plus large. Leurs homologues américains ont une longueur d’avance sur eux, en partie grâce à un environnement réglementaire qui évolue pour accueillir davantage de fonds alternatifs axés sur le marché de détail. En fait, de nombreux gestionnaires alternatifs américains ont déjà commencé à cibler agressivement les investisseurs aisés, aidés par la tokenisation et les plateformes de négociation secondaire - deux domaines dans lesquels l’Europe est encore à la traîne.

Capitaliser sur les actifs du Luxembourg

La frontière entre la gestion d’actifs « traditionnels » et « alternatifs » est de plus en plus floue. De nombreux gestionnaires d’actifs qui se sont longtemps concentrés sur les marchés publics ont commencé à étendre leur empreinte sur les marchés privés, tandis que des investisseurs de toutes formes et de toutes tailles cherchent de plus en plus à investir dans ces derniers.

En parallèle, les gestionnaires d’actifs envisagent de plus en plus des stratégies de distribution européennes plus larges afin de répondre à la demande croissante des investisseurs pour les produits alternatifs, et ELTIF 2.0 devrait entraîner de nouveaux lancements de fonds.

Compte tenu de l’importance accordée par les décideurs politiques européens à l’amélioration de la compétitivité de l’économie européenne tout en poursuivant sa décarbonisation, la démocratisation des produits alternatifs sera une pièce cruciale du puzzle du financement.

Alors que les défis liés à la liquidité, à l’évaluation et à la distribution persistent, la boîte à outils d’investissement alternatif établie au Luxembourg et son marché ELTIF en pleine croissance en font un terrain idéal pour faire avancer la démocratisation des alternatives. La prochaine frontière pour l’industrie sera l’intégration transparente de la technologie, les raffinements réglementaires et l’engagement plus large des investisseurs individuels.