Tout a commencé avec le conseil en patrimoine et la planification patrimoniale.

Pourquoi? Le service de conseil est devenu l’objectif numéro 1 du dernier renforcement de la réglementation dans le domaine de la protection des investisseurs (par ex. MiFID II, RDR), qui a conduit à une plus grande transparence des produits et des commissions. Ce renforcement a également limité, voire éliminé, les incitations que les banques et les gestionnaires de fortune recevaient en plus de leurs revenus.

De ce fait, de nombreuses banques sont passées de recommandations purement axées sur les produits à des conseils standardisés basés sur divers paquets de produits. Cette nouvelle approche a créé une occasion supplémentaire d’offrir des conseils en investissement à une clientèle plus large – y compris les segments des clients aisés. Ces clients ont généralement des besoins de placement plus simples, auxquels il est possible de répondre au moyen d’un modèle standardisé de planification du patrimoine. C’est du moins ce qu’il semblait.

En outre, de nombreuses banques n’ont pas eu d’autre choix que d’élargir leur clientèle cible et d’élargir leur offre, en restant à la recherche de nouvelles sources de revenus grâce à des honoraires de conseil récurrents au lieu de commissions. Cette approche a permis deux (bons) effets à long terme: la fidélité de la clientèle suivie d’un supplément d’argent si un jour les clients aisés se transforment en HNWI.

Ce qui contribue également à la prolifération des services de , à savoir l’avancement de la technologie et l’essor des acteurs non financiers. Ces derniers offrent des investissements peu coûteux et automatisés, essayant d’imiter la gestion de portefeuille traditionnelle sous la forme d’algorithmes propriétaires gérant les portefeuilles de clients.

Le nombre de robots-conseillers qui sont entrés sur le marché financier, leurs services conviviaux et leur stratégie à faible coût ont permis d’acquérir une partie de la richesse mondiale qui n’était pas admissible aux services réguliers de gestion de patrimoine. Et alors que beaucoup dans l’industrie s’attendaient à ce que les plates-formes robotisées mettent en danger la gestion de patrimoine haut de gamme, voire même qu’elles prennent sa part de marché, les plates-formes s’adressent en fin de compte aux investisseurs ayant des actifs moins importants. Cela a permis de voir émerger un nouveau type de client sur le marché numérique de la gestion de patrimoine.

Les services bancaires et les services d’investissement devraient être des services réguliers dédiés aux consommateurs. (Photo: Comarch Luxembourg)

La libération de l’investissement et de la planification patrimoniale

Les services bancaires et les services d’investissement devraient être des services réguliers dédiés aux consommateurs.

La libération de l’investissement et la tendance à accéder à des plates-formes en ligne à des fins de planification patrimoniale ont également été alimentées par l’évolution de la démographie et des habitudes des gens.

Aujourd'hui, les services bancaires et les services d’investissement sont censés être des services dédiés aux consommateurs réguliers, faciles à acheter et à entretenir, dont le prix est transparent et accessible à tous. On s’attend maintenant à ce que des géants commerciaux comme Amazon ou Apple fassent leur entrée dans l’industrie.

Prenez pour exemple l’histoire à succès de Yu'e Bao, un fonds du marché monétaire qui est offert aux clients d’Alibaba par le biais d’Ant Financial, anciennement connue sous le nom d’Alipay. Les avantages de ces acteurs non financiers sont leurs canaux de distribution puissants et leurs outils d’analyse avancés permettant de sonder les préférences des clients. Il en résulte des écosystèmes qui s’adressent soigneusement aux clients des nouveaux acteurs, y compris sur le plan financier et d’investissement.

L’évolution du paysage bancaire exerce une pression encore plus forte sur les acteurs bancaires réguliers, comme si la réduction des marges, les systèmes hérités ou la fragmentation des processus et des services n’étaient pas suffisants. Les banques sont-elles prêtes à accueillir ce nouveau client aisé et les nouveaux modèles de distribution qui gagnent chaque jour en popularité? Quelle est leur stratégie numérique? Comment vont-elles rivaliser avec les géants de la technologie – si elles le doivent un jour?

Ce qui est certainement positif dans la situation actuelle, c’est le progrès numérique que l’industrie a réalisé. Aujourd’hui, de plus en plus d’institutions financières proposent des services d’investissement en ligne, soit en tant qu’extension, soit en tant qu’alternative à part entière, ce qui est déjà un premier pas et l’incitation vers des segments de clientèle inférieurs. En effet, la démocratisation de la gestion de patrimoine ne signifie pas que les banques doivent se réorienter vers des plates-formes en ligne offrant des services de conseil ou de gestion de portefeuille robotisés. La technologie est là pour permettre l’automatisation et donner la possibilité opérationnelle d’étendre les services à différents segments de clientèle. La technologie est l’un des principaux outils permettant de répondre aux besoins de la «classe moyenne» bancaire, soit en mode entièrement numérique, soit en mode hybride, alliant la dimension humaine à une offre en ligne.

La population du segment augmente

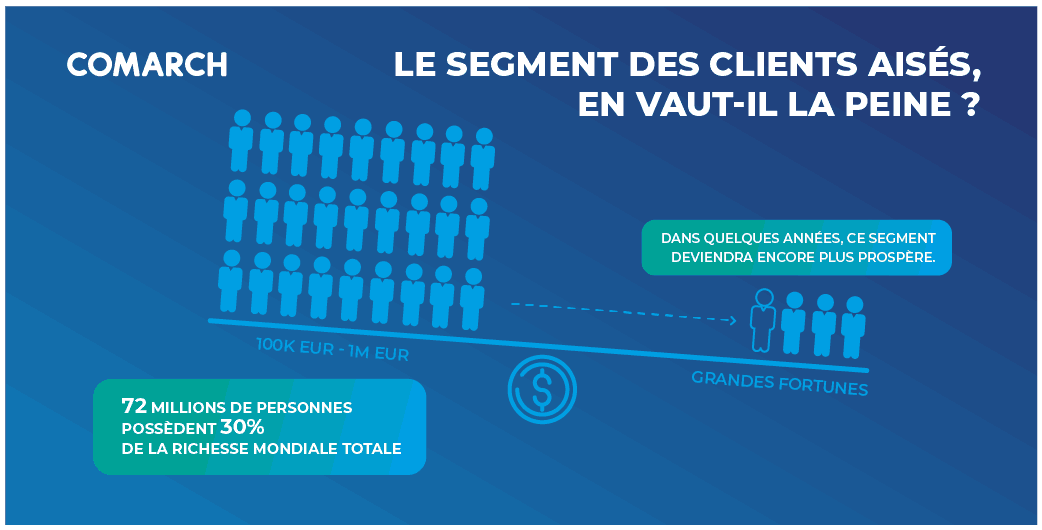

Mais est-ce que le fait d’accueillir des clients aisés en vaut la peine? La population de ce segment est en croissance et détient une part importante de la fortune personnelle mondiale. Avec 17,3 milliards de dollars d’actifs investissables en 2017, cela représente plus de 30% de la richesse mondiale. Selon le , le segment aisé est actuellement représenté par environ 72 millions de personnes, soit la classe moyenne en plein essor. Et en plus de cela, certains clients aisés deviendront les millionnaires de demain – comme le rapporte , le transfert de richesse le plus important de l’histoire devrait avoir lieu dans les 30 à 40 prochaines années. Pour bien répondre aux besoins de ces personnes, les institutions financières doivent offrir un modèle de service efficace, mais aussi faire preuve d’une grande force dans les nouvelles technologies numériques. L’heure est venue d’offrir une proposition d’investissement légère, agile et démocratique.