La Banque centrale européenne n’avait plus augmenté ses taux depuis juillet 2011.

Depuis quelques trimestres, les rythmes de progression des indices de prix se sont envolés des deux côtés de l’Atlantique (hausse par exemple de 8,6% des prix à la consommation aux USA en juin).

Face à une poussée inflationniste historique, les autorités monétaires se doivent de réagir, sous peine de perdre leur crédibilité.

La tâche des banquiers centraux est ardue, car le cycle économique actuel est atypique, l’économie mondiale s’est quasiment arrêtée en mars 2020, pour ensuite repartir très fort avec des efforts budgétaires massifs et des liquidités abondantes.

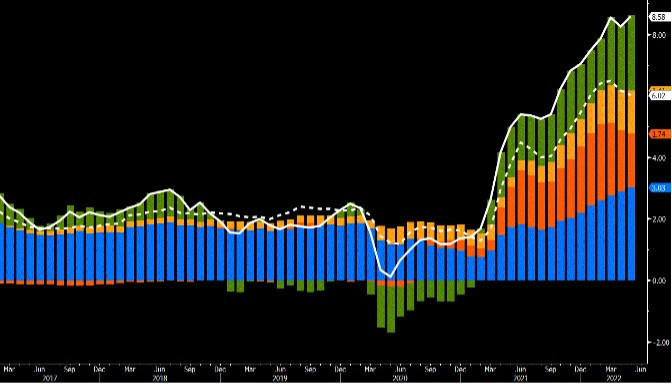

Il y a un peu plus d’un an, l’inflation s’est réveillée aux États-Unis, avec au départ les composantes énergétiques de l’indice qui ont progressé le plus fortement (cf. graphique ci-dessous) et par la suite l’ensemble des composantes ont accompagné ce mouvement haussier.

Énergie (vert); alimentaire (jaune); biens, hors alimentation et énergie (orange); services, hors alimentaire et énergie (bleu).

Ainsi, fin novembre 2021, la Fed a reconnu que l’inflation n’était pas aussi temporaire qu’initialement envisagé.

Ce changement de ton de la principale banque centrale était loin d’être anecdotique, tant les répercussions financières étaient importantes, avec par exemple, la notable surperformance des actions décotées par rapport aux valeurs de croissance (qui avaient atteint des sommets au cours de la crise sanitaire).

L’accélération de la reprise inflationniste a été amplifiée au printemps dernier par le conflit en Ukraine ainsi que les confinements sanitaires stricts en Chine. Les tensions sur les matières premières et les chaînes d’approvisionnement mondiales étaient majeures.

Le conflit aux portes de l’Europe a amplifié fortement la progression des prix des matières premières énergétiques et agricoles.

L’ensemble des acteurs économiques est touché par ce retour brutal de l’inflation et, dans certains cas, les capacités d’adaptation sont limitées.

Les entreprises cherchent à faire des gains de productivité et/ou à augmenter leurs prix de vente pour préserver leurs marges, alors que les employés négocient des augmentations salariales pour préserver leur pouvoir d’achat (exemple: le syndicat allemand IG Metall réclame actuellement 8% de hausse de salaire pour les employés de la métallurgie).

Ces changements de comportements de la part des acteurs économiques pourraient être durables et le défi des banques centrales est d’éviter les mécanismes de désancrage des anticipations inflationnistes (cf. discours de Jerome Powell le 4 mai dernier). Par ailleurs, le durcissement des conditions monétaires aura des répercussions au-delà de l’univers financier (immobilier, non coté, etc.).

Le virage monétaire actuel est d’autant plus compliqué à opérer que les perspectives de croissance économique mondiale sont déjà revues à la baisse (révisions OCDE le 8 juin) et il ne faudrait pas qu’inflation rime avec récession…