La crise sanitaire que nous traversons a de nombreux effets sur l’économie, mais quelle est son influence sur le droit fiscal luxembourgeois?

Astrid Barnsteiner: Certaines mesures ont été introduites au Luxembourg dans le contexte de la crise sanitaire quant à la tenue des assemblées générales ou des conseils d’administration à distance. Dans ce contexte, certains clients vont se poser la question si cela aura un impact sur leur résidence fiscale au Luxembourg. L’OCDE a donné certaines recommandations dans ce contexte. L’administration fiscale luxembourgeoise ne s’est pas encore prononcée, et même si on s’attend à ce qu’elle s’aligne sur ce point, il ne faut pas oublier que c’est la position des autorités fiscales des autres pays concernés qui pourrait poser problème.

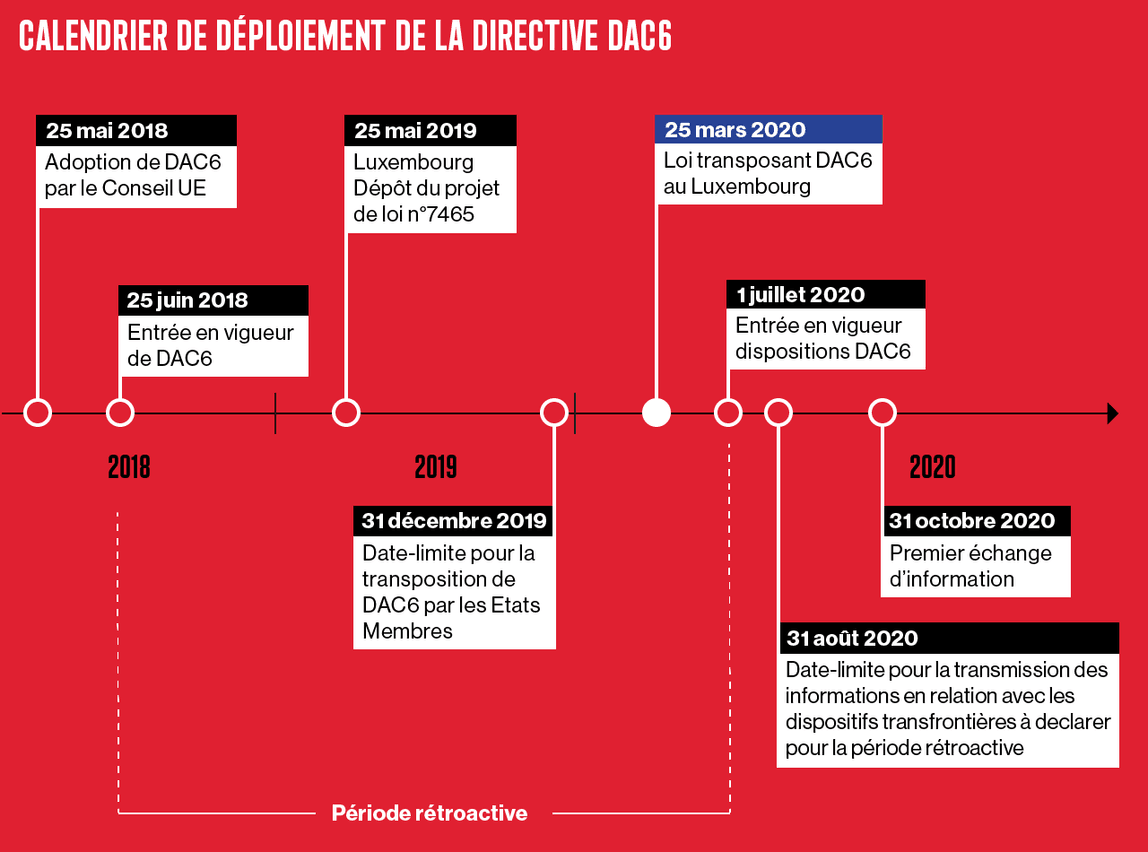

Le 21 mars dernier, la Chambre des Députés a approuvé un projet de loi qui transpose dans le droit fiscal luxembourgeois les dispositions de la directive appelé «DAC 6» Pouvez-vous expliquer à nos lecteurs ce qu’est cette Directive et qui est concerné?

Paul Leyder: Cette directive est la 6ème directive en relation avec la coopération administrative en matière fiscale entre les Etats-membres de l’Union Européenne. Elle vise à lutter contre des planifications fiscales internationales agressives. La première directive a été émise en 2011 et concernait certains revenus imposables. Par la suite, plusieurs directives se sont ajoutées qui se concentraient sur l’échange automatique d’informations dans le domaine fiscal. Cette dernière, quant à elle, concerne plus particulièrement les dispositifs fiscaux transfrontières. L’objectif poursuivi par cette directive est de permettre un échange automatique d’informations entre les Etats-membres de l’UE, en relation avec des planifications fiscales potentiellement agressives, et de permettre ainsi aux Etats-membres, d’une part, de réagir plus vite aux dispositifs de planification fiscale et d’autre part, de constater et de redresser des lacunes dans les législations fiscales locales qui deviennent apparentes par le biais de l’échange d’information.

Astrid Barnsteiner: En premier lieu, les acteurs concernés par cette directive sont les intermédiaires qui interviennent dans la mise en œuvre de ces dispositifs transfrontières. Est intermédiaire toute personne qui conçoit, commercialise ou organise de tels dispositifs ou gère leur mise en œuvre. Sont également intermédiaires toutes les personnes qui fournissent du conseil ou une assistance quelconque en relation avec ces dispositifs transfrontières. Dans certains cas de figure, les contribuables eux-mêmes seront visés. Notamment si des dispositifs transfrontières sont mis en place par des contribuables, sans le concours d’un intermédiaire ou avec le concours d‘intermédiaires qui ne sont pas soumis à l’obligation de déclaration ou simplement hors du champ d’application de la réglementation luxembourgeoise.

Quelles obligations en résultent pour les acteurs du marché concernés ?

Astrid Barnsteiner: Pour simplifier, l’obligation principale inscrite dans cette directive est celle de déclarer le dispositif transfrontière potentiellement agressif à l’administration fiscale de l’Etat-membre où l’intermédiaire est résident. Ensuite, si un intermédiaire est soumis au secret professionnel, tel que c’est le cas pour les avocats, les experts comptables et les réviseurs d’entreprises au Luxembourg, l’obligation de déclarer se transforme en une obligation de notifier tout autre intermédiaire, ou le cas échéant le contribuable, de leurs obligations de déclaration et, éventuellement, de fournir les informations à transmettre à l’administration fiscale aux contribuables concernés.

Paul Leyder: La définition de «dispositif transfrontière» est très large, et l’obligation de déclaration ne concerne pas tous les dispositifs mais seulement ceux qui touchent aux impôts directs et qui comportent au moins un des marqueurs indiquant que le dispositif pourrait être fiscalement agressif. Cela signifie que les intermédiaires doivent faire une évaluation de ces dispositifs sur lesquels ils interviennent pour savoir si ces derniers doivent être déclarés à l’Administration des contributions directes. Il est donc important de mettre une organisation en place relativement tôt afin de pouvoir cerner les dispositifs transfrontières à déclarer et à les déclarer dans les temps. Il ne faut pas tarder à faire les évaluations nécessaires.

L’obligation de déclaration inclus dans la directive DAC6 concerne les dispositifs transfrontières qui comportent au moins un des marqueurs indiquant que le dispositif pourrait être fiscalement agressif.

Chez BDO, comment aidez-vous vos clients sur les points que vous venez de citer?

Astrid Barnsteiner: Nous intervenons à différents niveaux. Ce peut-être une assistance relativement simple comme l’évaluation d’un dispositif transfrontière grâce à une batterie de tests. Dans ce contexte, BDO a développé un outil qui permet de faciliter cette évaluation et qui sera disponible pour nos clients très bientôt. Nous mettons également à disposition de nos clients notre expertise pour l’identification des marqueurs à considérer dont je parlais juste avant.

Paul Leyder: Nous proposons également des formations afin d’acquérir les connaissances requises pour faire ces différentes évaluations, ou bien nous les prenons complètement en charge. Au moment de réaliser ses déclarations, nous pouvons aussi aider nos clients à collecter les informations à transmettre à l’administration ou à revoir ces informations collectées pour s’assurer qu’elles soient conformes aux obligations légales. Enfin nous pouvons transmettre ces informations grâce à la plateforme qui sera mis à leur disposition.

BDO a développé un outil qui permet de faciliter l’évaluation d’un dispositif transfrontières qui sera disponible très bientôt.

Comment les équipes des départements se sont-elles adaptés à cette crise pour continuer à soutenir vos clients?

Paul Leyder: De manière général, le télétravail s’est imposé pour tous les collaborateurs. Nous disposons des outils informatiques qui nous permettent d’assurer la continuité totale de notre activité. Notre disponibilité n’a donc pas changé pour nos clients: par mail, par téléphone ou bien en vidéoconférence si nécessaire. Les vidéo conférences nous permettent d’ailleurs aussi de continuer à rassembler nos collaborateurs à distance autour d’une table.

A quoi peut-on encore s’attendre au niveau fiscal dans les semaines à venir?

Astrid Barnsteiner: La mise en vigueur des dispositions de la directive DAC6 approche à grands pas: le 01 juillet 2020, avec un effet de déclaration rétroactif pour certains dispositifs transfrontières qui ont été implémentés entre le 25 juin 2018 et le 30 juin 2020. Il y a donc pas mal de travail à faire pour éviter les sanctions potentielles. Les délais étant très courts, il faut rester attentifs et préparer le terrain dès à présent pour être prêt lorsque la réglementation entrera en vigueur.

Calendrier de déploiement de la directive DAC6 Crédit: Maison Moderne

Retrouvez plus d’informations en visitant le site