La Corporate Sustainability Reporting Directive (CSRD) marque un tournant décisif dans la réglementation européenne. Succédant à la Non-Financial Reporting Directive (NFRD), elle élève la qualité des données ESG (environnementales, sociales et de gouvernance) au même niveau que celle des données financières. Avec un champ d’application élargi à près de 50.000 entreprises, la CSRD reflète l’ambition européenne d’intégrer la durabilité dans le tissu économique.

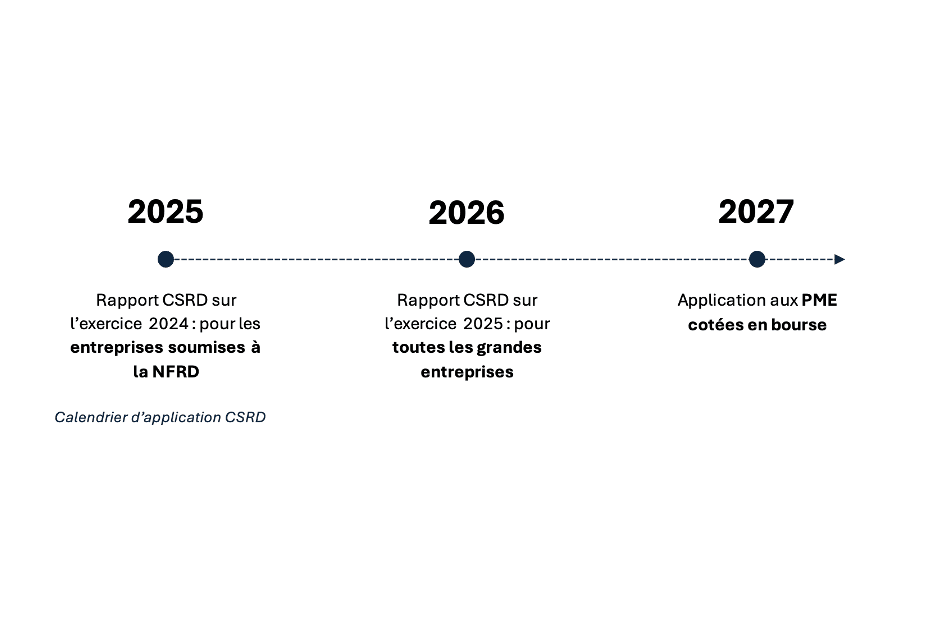

Calendrier d’application CSRD (Illustration: SECO)

Une directive ambitieuse et son impact sur les PME

Adoptée pour harmoniser le reporting ESG, la CSRD s’inscrit dans une stratégie globale visant à renforcer la transparence et la responsabilité des entreprises. Elle introduit le principe de double matérialité, qui impose d’évaluer:

- Les impacts des activités de l’entreprise sur l’environnement et la société,

- Les risques ESG susceptibles d’affecter la performance financière de l’entreprise.

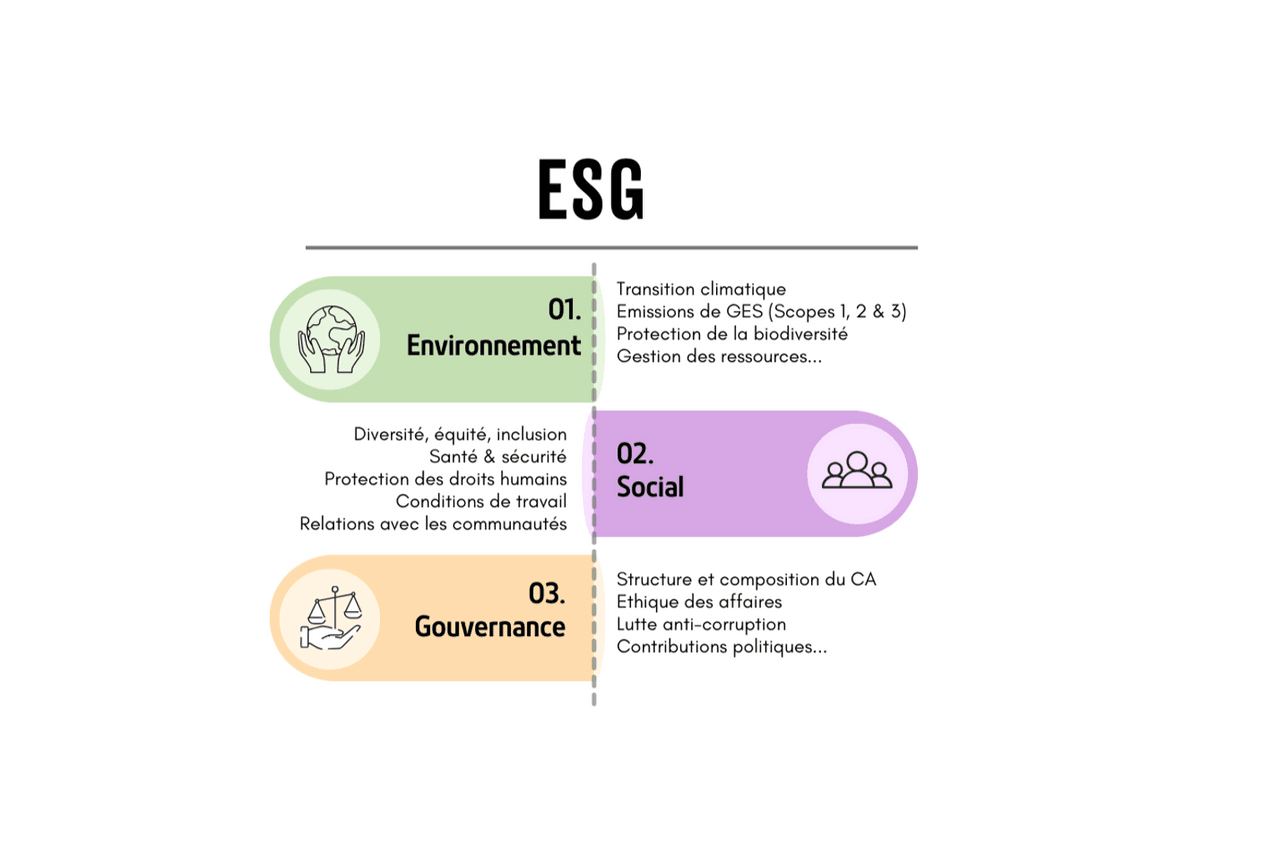

Ce cadre impose un reporting détaillé, basé sur les normes ESRS (European Sustainability Reporting Standards) couvrant trois axes: environnement, social et gouvernance.

ESG (Illustration: SECO)

Bien que la directive présente une complexité notable, avec près de 1.200 points de données potentiels, seules les exigences pertinentes pour le secteur et les impacts matériels doivent être adressées. Cette flexibilité, combinée à des dispositions transitoires, permet une adoption progressive et adaptée.

Les PME au cœur d’un effet de ruissellement

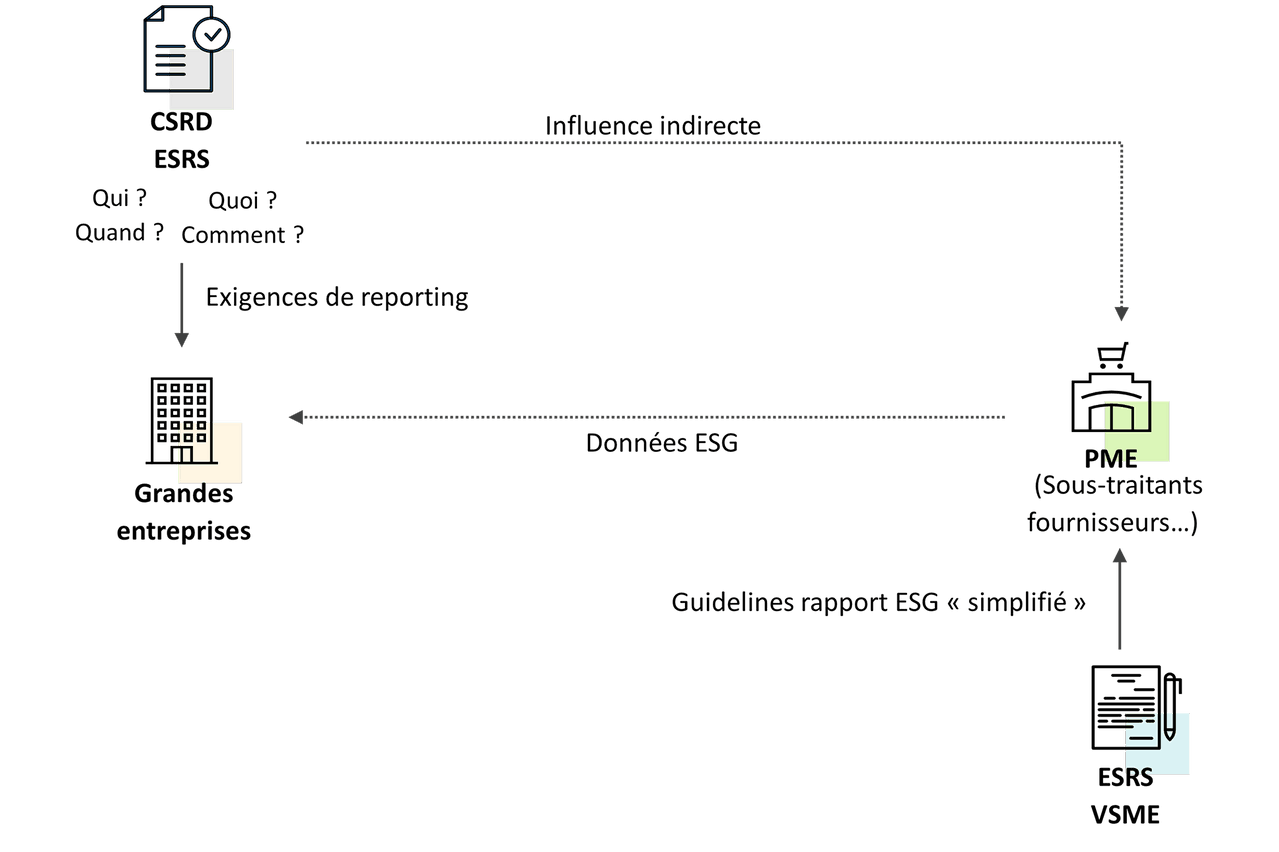

Bien que les PME non cotées ne soient pas directement concernées, elles sont impactées par un effet de ruissellement. Les grandes entreprises, soumises à des obligations strictes, sollicitent désormais des données ESG de leurs fournisseurs et partenaires.

Bien que les PME non cotées ne soient pas directement concernées, elles sont impactées par un effet de ruissellement.

Les PME doivent s’adapter à ces exigences pour garantir leur compétitivité dans un marché où la durabilité est un impératif stratégique. La transparence ESG devient un critère clé pour attirer clients, investisseurs et partenaires.

Les défis pour les PME: coût, complexité et adaptation

Pour les PME, répondre aux exigences de la CSRD représente un défi majeur. Contrairement aux grandes entreprises dotées de ressources dédiées, elles font face à des contraintes budgétaires et organisationnelles. Investir dans des outils, recruter des experts ou mobiliser des consultants peut sembler coûteux, surtout lorsque ces moyens pourraient être alloués à des actions concrètes pour la transition écologique.

Cependant, la directive propose une approche progressive: il ne s’agit pas d’atteindre la perfection immédiatement, mais de démontrer une volonté d’avancer dans la collecte et l’analyse des données ESG.

Adopter une démarche volontaire avec les VSME

Pour accompagner les PME non cotées, l’EFRAG a créé les ESRS VSME (Voluntary Sustainability Reporting Standards for Non-Listed SMEs). Ce cadre simplifié répond aux attentes des partenaires commerciaux (banques, investisseurs, grandes entreprises). Ces normes allégées réduisent la charge administrative et offrent une première démarche vers une gestion durable, tout en préparant les PME à d’éventuelles futures réglementations.

Voluntary Sustainability Reporting Standards for Non-Listed SMEs (Illustration: SECO)

Les opportunités stratégiques de la CSRD

Malgré ses défis, la CSRD ouvre des opportunités pour les PME:

- Renforcer leur compétitivité: un reporting transparent attire clients et investisseurs dans un marché où la durabilité est un atout,

- Accéder à de nouveaux financements: les entreprises engagées dans l’ESG sont souvent favorisées par les banques et investisseurs,

- Anticiper les réglementations: s’adapter dès maintenant permet de prendre une longueur d’avance,

- Améliorer l’image de marque: des pratiques responsables renforcent la confiance des partenaires et consommateurs.

Pour réussir, les PME ont besoin d’un accompagnement sur mesure: outils simplifiés pour les données ESG, formations accessibles et soutien financier. Les organisations professionnelles et chambres de commerce jouent un rôle clé en simplifiant les démarches et en proposant des solutions adaptées.

In fine, la CSRD dépasse le cadre d’une simple obligation réglementaire: elle marque une révolution du reporting ESG. Pour les PME, bien qu’elle impose une contrainte à court terme, elle peut devenir un levier stratégique à long terme. En adoptant les outils simplifiés des VSME et en investissant dans l’accompagnement, elles peuvent transformer cette contrainte en opportunité tout en contribuant à une économie plus durable.

Pour réussir, les PME ont besoin d’un accompagnement sur mesure: outils simplifiés pour les données ESG, formations accessibles et soutien financier.

Les PME ont alors tout à gagner à prendre le virage ESG, en s’appuyant sur des partenaires experts pour structurer leur démarche et anticiper les attentes futures.