Dans le bienvenu/mal reçu publié par l’Autorité de la concurrence au mois de juillet dernier, le passage (potentiellement) le plus important pour la conduite future de la politique du logement du Luxembourg se trouve à la page 61 où il est écrit:

«Ainsi, en moyenne, entre 2012 et 2016, moins de 3.000 nouveaux logements ont été construits chaque année, tandis que cette moyenne monte à près de 4.000 logements entre 2017 et 2019. Le Liser a également constaté une “limite structurelle” à la construction de logements aux alentours de 4.500 logements par an (…). Ces résultats passés questionnent la capacité du marché immobilier luxembourgeois à satisfaire, par la construction de nouveaux biens, la demande potentielle en logements projetée pour les années à venir. La Fondation Idea s’interrogeait ainsi en sur “la capacité du pays à pouvoir faire face à une demande potentielle aussi soutenue dans un contexte où l’offre de logements est contrainte par les délais de livraison nécessaires afin de respecter des normes ‘urbanistico-environnementales’, la rareté du foncier, et la capacité à trouver de la main-d’œuvre supplémentaire”.

Hélas, cet important passage a été totalement ignoré; les nombreuses réactions qui ont suivi la publication du rapport ont quasi-exclusivement tourné autour du fait que les promoteurs privés, fidèles au principe qui veut que the business of business is … business, ont cherché (et réussi) à maximiser leurs profits durant la décennie de taux bas.

Le constat avancé par le Liser d’une limite structurelle de construction à 4.500 logements/an peut être compris de différentes manières et est à certains égards en contradiction avec la conclusion contenue dans une de l’Observatoire de l’habitat («les analyses montrent qu’un nombre non-négligeable de logements pourrait être construit relativement rapidement. Si la construction de tous ces logements potentiels – pour la grande majorité sur des terrains détenus par des particuliers et des acteurs de l’immobilier – était effectivement démarrée dans les cinq prochaines années, comme les communes l’ont estimé, cela mènerait à un quasi-doublement des logements produits par année»); il mériterait donc d’être précisé (e.g. en réponse à une question parlementaire).

Certaines perspectives/projections risquent de finir en impasse

, mais je peux me tromper, c’est que compte tenu d’un ensemble d’éléments déterminants pour l’activité de construction résidentielle (main-d’œuvre, décharges pour matières inertes, entreprises de construction, météo, etc.), le nombre maximal de logements pouvant être achevés au Grand-Duché s’élève à 4.500/an… un niveau qui s’il était atteint dans la durée serait un quasi-exploit puisqu’en achevant 3.663 logements en 2019, le Luxembourg avait, à l’aune de l’intensité de construction (rapport entre le nombre de logements achevés et le parc immobilier total) dans les autres pays européens (0,8%), beaucoup construit (1,6%).

Si jamais le constat du Liser était à comprendre de la sorte, alors – à moins de pouvoir augmenter significativement cette capacité maximale de production de logements (et de parvenir à le faire) – certaines perspectives/projections compatibles avec une croissance démographique de l’ordre de 6.500 ménages supplémentaires par an risquent de finir en impasse, l’essor du tissu productif luxembourgeois pourrait buter sur l’incapacité du pays à loger les bras/cerveaux nécessaires à cet essor et/ou les débats sur le mal-logement (insalubrité, surpeuplement, ghettoïsation, etc.) risquent de devenir aussi fréquents que ceux sur l’«abordabilité»!

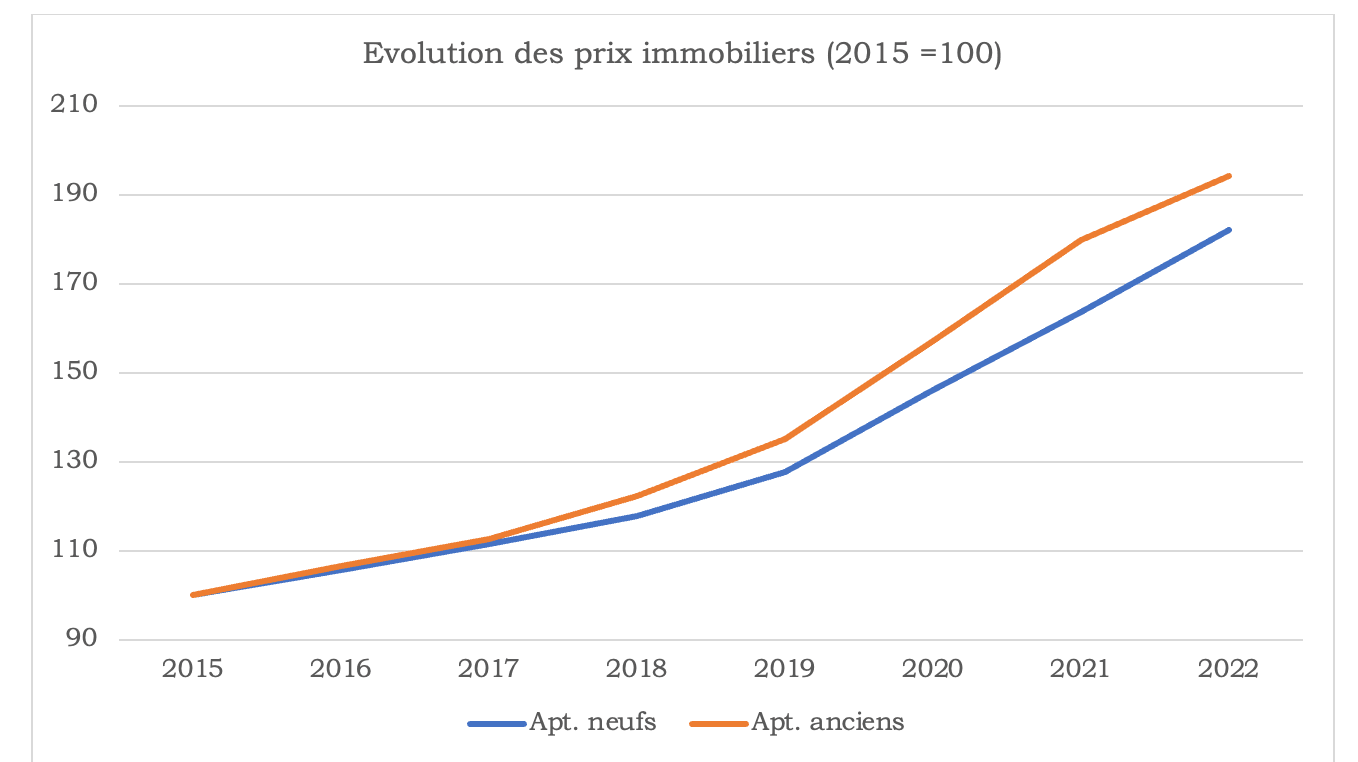

P.S. Sans vouloir nullement remettre une pièce dans la machine ni souhaiter que succède à l’opposition entre promoteurs privés et entreprises de la construction une opposition entre promoteurs privés et particuliers vendeurs de logements, il est porté à l’attention du lecteur qu’entre 2015 et 2022, le prix du m2 des logements anciens (vendus généralement par des particuliers) a progressé plus rapidement que le prix du m2 des logements Vefa (vendus généralement par des promoteurs privés).

(Source: Statec)

*Michel-Edouard Ruben est Senior Economist à la Fondation Idea