Quelques mois après la 26e conférence mondiale sur le climat (COP26) et à l’heure où les prix de l’énergie s’envolent, il est légitime de s’interroger sur les conséquences économiques des politiques climatiques. En effet, bien que nos politiques climatiques ne soient pas les principales responsables de la hausse actuelle du prix de l’énergie, elles y contribuent néanmoins. Afin d’atteindre nos objectifs de réduction d’émissions de CO2 (-55% d’ici 2030 en Europe) et la neutralité carbone d’ici 2050, nous devons modifier l’ensemble de notre mix énergétique.

Le concept de transition énergétique s’impose comme un élément majeur de la lutte contre le changement climatique.

Le concept de transition énergétique s’impose comme un élément majeur de la lutte contre le changement climatique. Au niveau mondial, le charbon devra disparaitre de notre mix énergétique et la part des énergies renouvelables devra, selon nos estimations, passer de moins de 10% à près de 60% d’ici 2050. Néanmoins, développer une capacité de production d’énergies renouvelables suffisante pour compenser l’abandon des énergies fossiles, et dans certains cas du nucléaire, prendra du temps et suppose de lourds investissements. C’est pourquoi nombre de pays se tournent vers le gaz, comme alternative au charbon. Celui-ci émet moins de CO2 et est une source d’énergie bien maitrisée sur le plan opérationnel. Au vu de ces éléments, la demande de gaz au niveau mondial explose, entrainant une forte hausse des prix. Bien que celle-ci soit exacerbée par les disruptions logistiques post-Covid, la demande de gaz restera élevée au cours de la décennie à venir ce qui devrait entrainer une hausse durable des prix de celui-ci et donc de sa contribution à l’inflation.

Par ailleurs, de plus en plus de pays déploient des systèmes d’échanges de quotas d’émission de CO2, ce qui entraine une hausse des prix des droits d’émettre du CO2 qui se répercute sur les prix de vente. En Europe, le prix de la tonne métrique de carbone a ainsi doublé depuis le début de 2021 pour atteindre plus de 60 euros. Si l’Europe fait pour l’instant figure d’exception en termes de tarification élevée des émissions de CO2, d’autres pays s’engagent aujourd’hui dans cette direction. C’est notamment le cas de la Chine qui a mis en place cet été, la plus grande bourse d’échange de droits d’émissions de CO2 et bien que les prix pratiqués y soient encore largement inférieurs (+/– 6 euros) à ceux observés en Europe, ils devraient inévitablement monter dans les années à venir.

À court et moyen terme, il faut donc se préparer à la probabilité d’un renforcement de nos politiques climatiques.

À court et moyen terme, il faut donc se préparer à la probabilité d’un renforcement de nos politiques climatiques au travers du maintien d’une pression haussière sur nos coûts énergétiques. Cependant, s’il est généralement admis que ces mesures devraient nous permettre de réduire nos émissions de CO2, il n’est en revanche pas établi qu’elles soient négatives pour l’économie mondiale comme certains le craignent.

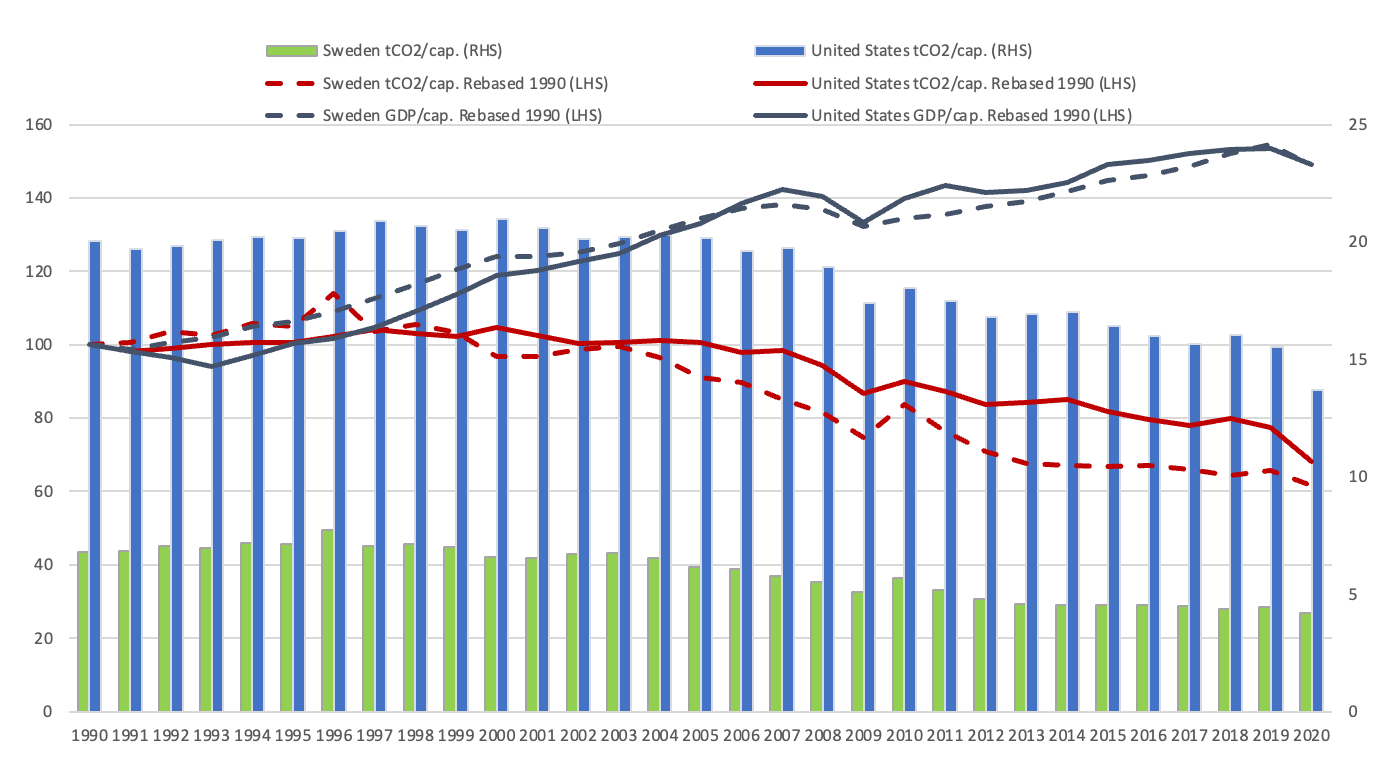

L’exemple de la Suède illustre notamment qu’il est possible de conjuguer lutte contre le changement climatique et croissance économique. En effet bien que cette dernière ait imposé la taxe carbone la plus élevée au monde en 1991 et rejoint le mécanisme européen de tarification des émissions de CO2 en 2005, la croissance de son PIB par habitant entre 1990 et 2019 a été similaire à celle observée aux États-Unis (cf. graphique), qui ont pourtant été nettement moins ambitieux. Ainsi, bien qu’on estime qu’un Suédois produise en moyenne trois fois moins de CO2 qu’un Américain, cela ne l’empêche pas de produire autant de richesses.

Une hausse des prix du carbone n’entraîne pas nécessairement une baisse de la croissance économique.

Une hausse des prix du carbone n’entraîne pas nécessairement une baisse de la croissance économique. (Crédit: National Bank Belgium, Thomson Reuters Datastream, Emission Database for Global Atmospheric Research, Crippa, M., Guizzardi, D., Muntean, M., Schaaf, E., Solazzo, E., Monforti-Ferrario, F., Olivier, J.G.J., Vignati, E., Fossil CO2 emissions of all world countries - 2020 Report, EUR 30,358 EN, Publications Office of the European Union, Luxembourg, 2020, ISBN 978-92-76-21515-8, doi:10.2760/143674, JRC121460. , J.P.Morgan Asset Management. GDP per capita based on purchasing power parity (PPP), 2011 international dollars. Most recent data as of January 2021)

Pour les investisseurs même si l’augmentation du prix du CO2 est un risque qu’il faut gérer, en réduisant l’intensité carbone de son portefeuille, elle illustre que la lutte contre le changement climatique présente également des opportunités économiques et ce d’autant plus que d’ici 2030, nous estimons que quelque 140.000 milliards d’USD d’investissements devraient être déployés dans les énergies propres et l’efficacité énergétique.

Compte tenu de ces différents éléments, la lutte contre le changement climatique occupe désormais une place fondamentale dans nos stratégies d’investissement. BP Energy Outlook 2020, J.P. Morgan Asset Management. Les prévisions reposent sur le scénario de BP pour des émissions mondiales nettes nulles d’ici 2050

International Carbon Action Partnership, J.P. Morgan Asset Management

Le prix du carbone cité pour la Chine repose sur la moyenne des prix de Pékin, Chongqing, Guangdong, Hubei, Shanghai, Shenzhen et Tianjin.

Source: Banque nationale de Belgique, Thomson Reuters Datastream, Emission Database for Global Atmospheric Research, Crippa, M., Guizzardi, D., Muntean, M., Schaaf, E., Solazzo, E., Monforti – Ferrario, F., Olivier, J. G. J., Vignati, E., Fossil CO2 emissions of all world countries – 2020 Report, 30.358EUR EN, Office des publications de l’Union européenne, Luxembourg, 2020, ISBN 978-92-76-21515-8, doi: 10.2760/143,674, JRC121460. , J.P.Morgan Asset Management. PIB par habitant basé sur la parité de pouvoir d’achat (PPA), en dollars internationaux de 2011. Données à janvier 2021

Agence internationale de l’énergie (2021), World Energy Investment 2021, J.P. Morgan Asset Management. Prévisions pour 2030 basées sur les besoins annuels moyens d’investissement dans le secteur de l’électricité pour 2026-2030 dans le scénario «neutralité carbone en 2050» de l’Agence internationale de l’énergie. À titre d’illustration uniquement.

Source: J.P. Morgan Asset Management, déc. 2021. Cette communication commerciale et les opinions qu’elle contient ne constituent en aucun cas un conseil en vue d’acheter ou de céder un quelconque investissement ou intérêt y afférent. Toute décision fondée sur la base des informations contenues dans ce document sera prise à l’entière discrétion du lecteur. Les analyses présentées dans ce document sont le fruit des recherches menées par J.P. Morgan Asset Management, qui a pu les utiliser à ses propres fins. Les résultats de ces recherches sont mis à disposition en tant qu’informations complémentaires et ne reflètent pas nécessairement les opinions de J.P. Morgan Asset Management. Sauf mention contraire, toutes les données chiffrées, prévisions, opinions, informations sur les tendances des marchés financiers ou techniques et stratégies d’investissement mentionnées dans le présent document sont celles de J.P. Morgan Asset Management à la date de publication du présent document. Elles sont réputées fiables à la date de rédaction. Elles peuvent être modifiées sans que vous n’en soyez avisé. Il est à noter par ailleurs que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer en fonction des conditions de marché et que les investisseurs ne sont pas assurés de recouvrer l’intégralité du montant investi. La performance et les rendements passés ne préjugent pas forcément des résultats présents ou futurs. Aucune certitude n’existe quant à la réalisation des prévisions. J.P. Morgan Asset Management est le nom commercial de la division de gestion d’actifs de JPMorgan Chase & Co. et son réseau mondial d’affiliés. Dans les limites autorisées par la loi, vos conversations sont susceptibles d’être enregistrées et vos communications électroniques contrôlées dans le but de vérifier leur conformité à nos obligations juridiques et règlementaires et à nos polices internes. Les données personnelles seront collectées, stockées et traitées par J.P. Morgan Asset Management dans le respect de la Politique de confidentialité . Cette communication est publiée par JPMorgan Asset Management S. à. r. l. (Europe), 6 route de Trèves, L-2633 Senningerberg, Grand-Duché de Luxembourg, R.C.S. Luxembourg B27900, capital social 10.000.000EUR.